公司三季度收入业绩增速均止跌转升,收入端略超预期。猪价下行周期下,屠宰业务Q3大幅放量,单季收入实现个位数正增长;肉制品业务收入实现微增,成本端下降带来利润端更大弹性。我们调整17-19年EPS为1.37、1.52和1.70元,在消费龙头普遍上涨背景下,公司当下股价低估值优势明显,配置价值十分突出。我们上调目标价至33元,维持“强烈推荐-A”评级。

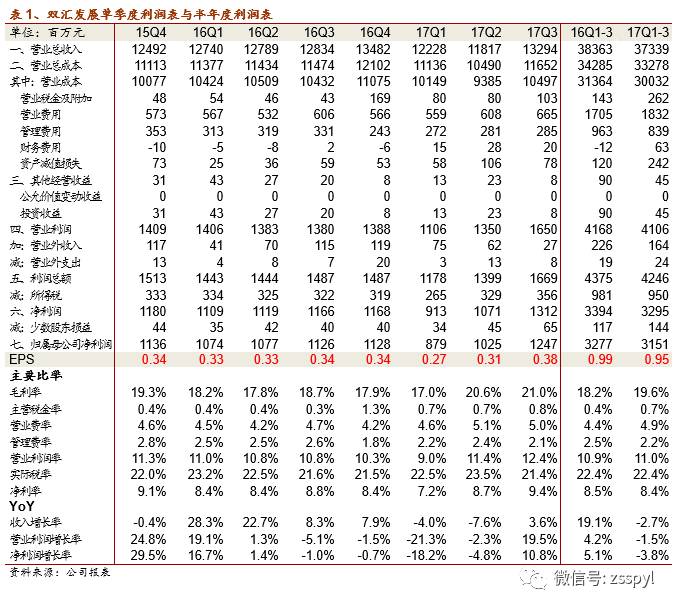

17Q3收入业绩增速均止跌转升,收入端略超预期。公司17年前三季度373.4亿元、营业利润41.1亿,归母净利31.5亿元,同比分别下滑-2.7%、-1.5%和-3.8%,跌幅环比明显收窄,其中17Q3收入132.9亿元、营业利润16.5亿元、归母净利12.5亿元,同比增长3.6%、19.6%和10.8%,单季收入业绩增速均止跌为升,收入端略超预期。受益成本端下降,公司盈利能力环比继续提升,17Q3毛利率21.0%,同比大幅提升3.1pct;费用端方面,17Q3销售费用率5.0%,略升0.3pct,管理费用率2.1%,下降0.5pct,主要受益毛利率显著提升,公司净利率达9.4%,同比提升0.6pct。

屠宰业务继续放量, Q3单季收入实现个位数正增长。公司前三季度屠宰量达1009万头,同比增长13%,其中17Q3屠宰量374万头,同比大幅增长37.9%。前三季度生鲜冻品销量109万吨,同比增长11.9%,实现收入224.36亿元,下滑-3.4%,但单Q3收入78.7亿元,单季实现4.4%正增长,主要系受益Q3屠宰大幅放量,叠加猪肉价格季节性回升。

肉制品业务收入实现微增。前三季度肉制品销量118.9万吨,同比下滑1.1%,相较半年报降幅有所收窄,Q3单季实现正增长,主要系低温肉制品较高增长带动。收入端方面,肉制品收入前三季度实现171.53亿元收入,微增1.2%,扭转17H1下滑趋势,单Q3增长3.8%,全年有望保持正增长。前期储存低价库存在旺季释放,利润率进一步提升。

关注屠宰贡献业绩弹性,紧盯肉制品销量逐渐回升。公司屠宰业务在猪价下行周期明显受益,当前头均利已达50元/头左右,较16年猪价高位时35元/每头头均利明显提升,叠加今年屠宰量双位数增长,预计对应今年贡献营业利润弹性增量可达约2亿元。公司Q3单季肉制品销量增速已经转正,受大众消费全面回暖的外部环境背景刺激,叠加公司内部在产品结构及营销策略上不断调整转型促进,肉制品销量有望进一步回升,成为公司业绩增长及估值提升的核心驱动力。

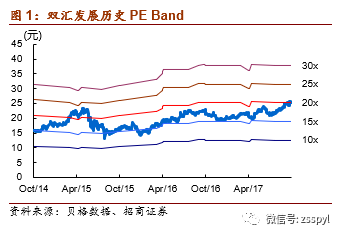

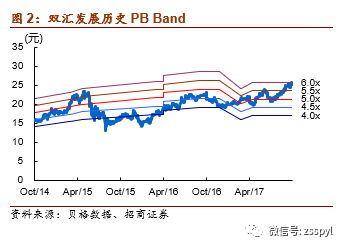

龙头低估值优势,配置价值突出,上调1年目标价31元,维持“强烈推荐-A”评级。公司业绩端延续边际改善,全年业绩有望实现正增长;肉制品业务恢复正增长从长期角度带来更大信心,且成本端猪价周期下降可看至未来1-2年。我们调整17-19年EPS1.37、1.52和1.70元,增长3%、10%和12%,在消费龙头普遍上涨背景下,公司当下股价对应17年仅18.8倍PE,配置价值十分突出。我们上调目标价至33元,对应18年22倍,在食品饮料行业龙头普遍25-30倍估值中枢背景下合情合理,维持“强烈推荐-A”评级。

风险提示:成本下降不及预期;肉制品转型不及预期

参考报告:

1、《双汇发展(000895)—业绩逐季改善,当下价值已突出》2017-08-15

2、《双汇发展(000895)—进入业绩逐步改善窗口期》2017-06-28

3、《双汇发展(000895)—Q1业绩超预期,各项业务恢复正增长》2016-04-29

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,9年食品饮料研究经验。

杨勇胜:食品饮料资深分析师。武汉大学本科,厦门大学硕士,西方经济学专业,2011-2013在申万研究所产业研究部负责消费品研究,2014年加入招商证券。

李晓峥:数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券。

欧阳予:浙江大学金融本科,荷兰伊拉斯姆斯大学研究型硕士,2017年加入招商证券。

于佳琦:南开大学本科,上海交通大学硕士,CPA,2016 年就职安信证券,2017 年加入招商证券。

招商证券食品饮料研究团队以产业分析见长,逻辑框架独特、数据翔实,连续12年上榜《新财富》食品饮料行业最佳分析师排名,其中五年第一,2015、2016年连续获新财富最佳分析师第一名。

附录:

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。