今天写的这家公司是华域汽车,本轮的年报攻略实战篇估计再安排2-3期,后面会再次发起一轮征集。

恭喜这位微信ID为【xiuhong6609】的读者,如果你看到的话,请添加小助理的微信【wuyi378】领取一份礼物(生叔为你们精心挑选的书籍)。

1

这里需要谦虚一下,生叔对汽车及其零配件相关产业链研究得并不深入,该系列(年报实战篇)所选的企业都是公开征集由读者提供,并随机选取的,我对华域汽车的了解仅用了2天时间,所以行文间必然存在很多漏洞百出的地方,请勿依据本文草率做出投资决策,

华域汽车是上汽集团旗下的汽车零部件企业,我想这家公司几乎也是所有券商研究所研究员眼里业绩稳健的白马股。

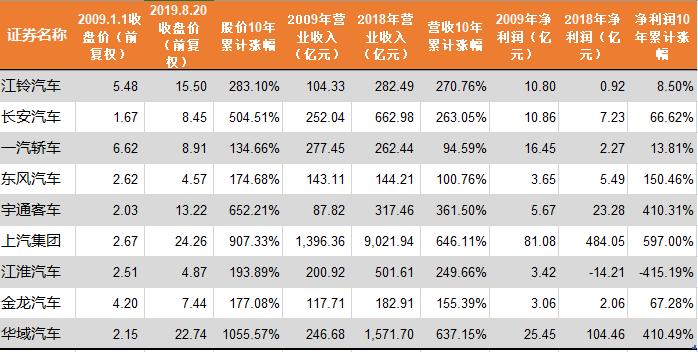

因为从金融危机后的2009年算起,公司营业收入10年累计增长了6倍,净利润累计增长了4.1倍,复合增长率为15%左右。

而股价涨幅则远远跑赢了本身业绩的增长,且过去10年里没有1年业绩出现负增长,活脱脱的一只10年10倍大牛股。

我们可以和汽车股比一下,从业绩的增长性上华域还要略逊于它的母公司上汽集团(同时要好于绝大部分的汽车制造公司),但股价的表现上却超过了同期的所有汽车公司(2009年前还没上市的公司没有被纳入进来)

如果以时间节点拆分开来看,11-17年公司股价跑赢沪深300指数,具体表现为上涨年份涨幅大于沪深300指数,下跌年份跌幅小于沪深300指数

从短中期的股价表现来看,2017年大涨了94%,几乎是1年翻倍的节奏,2018年又下跌了35%,其实2018年公司的业绩并没有变差,反而营收和净利润都是两位数增长。

因为我总结出来的规律就是:

这家公司的股价波动的背后不仅仅有基本面因子的影响,由于其业绩进入稳定增长区间,因此股价走势更多情况下受估值变化的影响较大,从实战意义上来说,在历史估值低估区间买入要比根据业绩预测去买入重要得多。

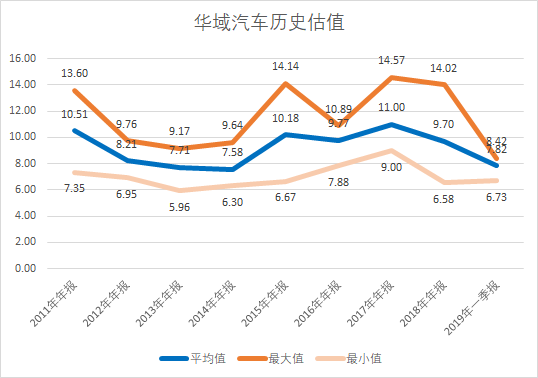

从数据上看,华域汽车历史低估区域在7倍PE(TTM)左右,只要在这个估值附近进行投入都能获得不错的收益,比如2016年的11快最高涨到2017年底的24块,2018年的16块涨到2019年4月的25块,还有这次2019年5月的18块又涨回到现在的23快。

根本不需要去预测指数的走势,盯着估值就行了,尽管不太可能正好买在最低点,不过收获也不会差。

2

说完公司的市场表现,我们还是回归到基本面上面来。

华域这家公司给我的印象可以归纳为三个字:

大、强、新

首先是这个“大”字。

国外的著名

汽车媒体《美国汽车新闻》,曾发布过一份《2018年全球汽车零部件配套供应商百强榜》,按照供应商上年汽车行业配套市场业务营业收入/销售额进行排名,整理出全球配套收入前100位的汽车零部件供应商榜单。

这份榜单尽管在数据准确性和可得性方面存在不完美之处在业内的权威性还是比较高的。

这份榜单最有价值的信息是体现了全球汽车零配件供应链的变化与迁移趋势,比如美系和日系的席位数量近年来都有所减少,平均排名上德系要胜过一筹等等。

当然,最令人瞩目的当属中国,从总部上来看,纯中国企业达到了史无前例的6家:第16名延锋、第65名海纳川、第71名中信戴卡、第79名德昌电机、新上榜的第80名五菱工业和第92名敏实集团。如果再算上被中航收购的耐世特(第60名)和被均胜电子收购的普瑞(第97名)后,上榜的中国公司总数达到了8家,创历史最好水平。

但比较遗憾的一点是,不知道是不是因为有些中国公司没有提交相关信息,这份榜单把一些规模巨大的中国公司遗漏了,其实华域汽车就是在榜单之外的一家超级巨头公司,有趣的是,榜单上第16名“延锋”其实只是华域汽车旗下的一家子公司。

华域汽车2017年的营收已经达到了1400亿人民币(200多亿美元),按照这个规模已经能够排进全球前十。

并且我们如果去看2018 年,上汽集团汽车销量增速为 1.8%,而华域汽车收入增长11%,远高于上汽集团汽车销量增速,说明华域已经不是完全依赖于上汽的订单生存,而是在上汽集团以外客户拓展上取得一定效果。

其次是强。

当然这里的强仅仅是在国内而言的,如果与国外的博世、电装、麦格纳、大陆等集团相比,至少还要差上几个量级。

来看一下这些年华域都做了什么?

归纳起来,主要分为两条主线:

1 )通过外延并购做大做强原有核心内外饰主业

2 )收购长期有发展前景的核心资产包括车灯 、 冷却系统以及电机电控等汽车电子业务。

3)向汽车电子这个前沿领域积极探索。

年报

P13

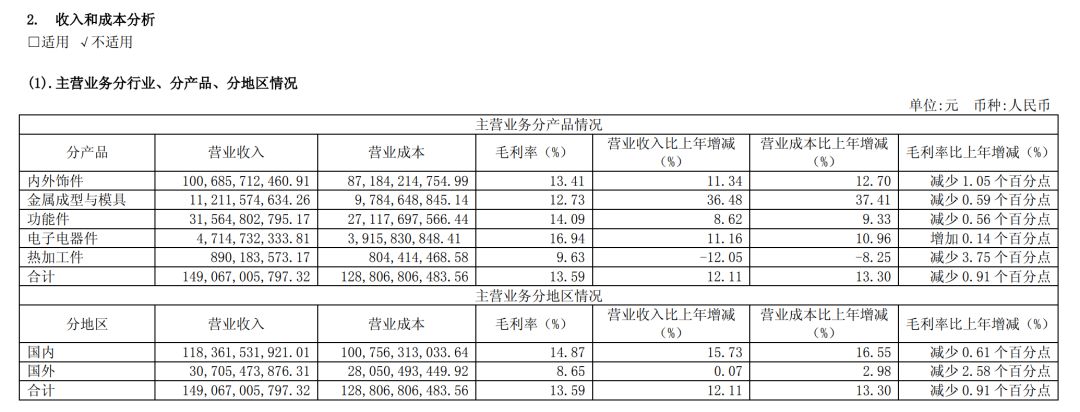

在公司的收入结构中,占比最大的业务是内外饰件类产品,2018年营业收入超过1000亿,占比67%,这是什么概念呢?

A股里面汽车零配件整个行业中规模最大的三家公司是潍柴动力、华域汽车、均胜电子,从第四到第十名公司的收入合计不过才1100个亿,也就是说华域的这一项业务就已经能抵上这6家起来,这里面就包括我们耳熟能详的福耀玻璃(总收入200亿)、宁波华翔(总收入149亿)、众泰汽车(总收入147亿)、万向钱潮(总收入113亿)

内外饰件这块业务其实就是上面提到过的延锋公司,2013年公司出资57.47亿元收购伟世通国际所持有的延锋公司50%股权,交易完成后华域汽车加速进入通用、福特等国际巨头的全球供应体系。

刚收购进来时,延锋公司的收入才500亿,经过公司的整合,5年时间就翻了一倍,在“全球汽车零部件配套供应商百强榜”的位置从2015年的26位一路串升至2017年的15位。

当然了,除了延锋内饰这个主力,华域汽车还有个叫做功能件的东西,占了21%的销售额,差不多315亿人民币。

这个功能件是指什么呢?

包括制动系统,转向系统,传动系统,油箱,空调,排气,弹簧,非常旁杂。

一辆传统企业的成本结构中,占比最大的就是发动机和底盘(含

车桥

),在华域涉及的产品当中已经包括底盘及各个组成部件的自主生产,但还不包括技术含量最高的发动机,中国在这些领域始终是空白,比较可惜。

在功能件相关的业务里,子公司上海汇众的贡献最大,2018年它一家就贡献了200个亿。

2016 年 1 月上汽集团以所持有的汇众汽车认购华域汽车非公开发行的 2.86 亿股股票,也就是说,这家子公司是华域的亲爸爸送给它的。

(虽然表面上走个形式换了点股份),汇众 2015 年至 2018 年收入年均增速 11%,不是很高,但也看得过去。

还有一家公司叫华域视觉,2018年收入达到138亿,这家公司是华域17年从日本人手里收购过来50%股权的车灯龙头公司,在国内市场占有率约 24%,国内车灯企业中排名第一,与排名在华域视觉之后的 SL 三立、常州星宇、法雷奥、斯坦雷和海拉等公司相比完全不在一个量级上。

2018年进一步收购了50%的股权后实现并表,就是弄不明白这部分收入被纳入了哪一块里面去了。

我们可以看到,华域汽车这家公司的三大块主力业务没有一块是自己发展起来的,基本上都是对外收购然后整理的这么一个路径,我一直认为传统汽车行业已经是一个非常成熟的行业,不太容易出现弯道超车的新兴势力,所以靠并购优质的资产然后提高内部经营效率榨出点收益,还是比较切实可行的方法。

行文至此,我们可以看到华域在三大块主力业务上都已经是国内其他竞争对手望尘莫及的规模,再结合华域背靠上汽这么一个国内最NB的亲爸爸,它的竞争优势几乎是很难被其他人颠覆的,是为强。

最后是“新”

可能传统国企给很多人的印象是内部组织效率低,资本回报率低,创新能力差。

事实上,华域这家公司还比较另类,甚至可以说,华域是在整个汽车零部件行业里创新综合实力最强的公司。

公司一年的研发支出高达51个亿,且全部费用化。

在所有上市公司里排到前20名,是同行业老三均胜电子的三倍。

公司除了三大核心业务之外,这几年也积极的布局了很多创新业务,向汽车电子、智能驾驶转型。

目前已经有很多亮点,就比如,一个是智能驾驶主动感应系统(ADAS)24GHZ后向毫米波雷达产品成功问世,成为国内首家自主研发实现量产的毫米波雷达供应商。

雷达产品是未来无人驾驶技术的核心部件,也是汽车电子领域当中最贵的一个设备,市场空间非常大,至少是千亿起步。

毫米波雷达传感器此前是由大陆、博世、电装、TRW等外资零部件厂商垄断,华域非常令人振奋的打破了这种垄断的格局。

第二个很有意思的就是,在华域汽车的发展版图里面,没有看到重点发展燃油发动机,而是强调电动系统,这是比较符合目前电动车逐步代替燃油车的产业升级趋势的,现在再去投入精力发展发动机显然是吃力不讨好的事情,永远落于人后,而电动化才真的会是中国企业的巨大机会。

还是前面提到过的那家上海汇众公司,在汇众公司原有底盘业务的基础上,华域汽车正式切入了智能驾驶、新能源汽车行业新技术的底盘系统平台。

新能源汽车从传统的内燃机承载变为电池、电机承载,将极大地改变底盘布局设计,同时节能环保趋势下的车身轻量化也要求推进底盘轻量化,均对底盘的系统能力提出了更高要求。

上海汇众在这一领域又走到了国内的最前列。

再比如,还有华域今年创新业务的一大看点——Ebooster系统,Ebooster(或 iBooster)最早是由博世推出的智能刹车系统,它不同于传统汽车的真空助力或液压助力刹车系统,而是利用传感器感知驾驶者踩下制动踏板的力度和速度,并由电控单元控制助力电机推动制动泵工作,从而实现电控制动,Ebooster 是新能源汽车的最佳制动解决方案

从行业上来看,以博世、博格华纳为代表的国外零部件巨头的 Ebooster(或 iBooster)产品已经实现

量产装车,汇众汽车已经成功研发 Ebooster 等产品,并在 2018 年获得了北汽新能源、比亚迪汽

车的定点。

再有就是公司与法雷奥国际控股的一个合作项目——上海法雷奥汽车电器系统有限公司,它主要是从事汽车起动机、发电机以及混合动力系统等业务,其主要功能是借助蓄电池的电能驱使发动机启动运转。

虽然公司的创新业务目前要么是占收入的比重很小,要么是还没开始量产,但是从产业布局的角度来看,公司的前瞻性是极强的,可以说未来到了新能源汽车全面普及的时代,华域仍将是走在最前面的公司之一,汽车电子及新能源汽车配套业务也将成为远期公司的盈利增长点。

3

下面再来说说这个行业,我个人觉得国内汽车零配件这个行业的发展逻辑有三:

(1)国产替代

(2)集中度提升

(3)配套比例

首先是国产替代,其实中国汽车零部件产业在体量上其实已经很庞大,但是集中在外围部件。

根据我在网上查到的,之前由工信部2018年发布的《中国汽车零部件产业发展研究》里面数据,我国规模最大的2000多家汽车零部件汽车,产值(销售额)分布中最大的是动力系统,占到29%。

其次是车身内外饰,占到21%,这两部分也正是华域汽车的核心业务。

但这也是汽车上最低端的业务,我们如果看华域各项业务的毛利率,普遍在10%左右,华域整家公司的净利率也只有6.5%,非常幸苦的生意。

而在制动系统、新能源汽车系统、铝车轮等附加值稍高的领域,占比都只有不到5%。

总体销售额也都很低。

在这些领域上面,特别是代表未来的与新能源汽车有关的零部件都有很大的替代空间,就看国产龙头能不能争气了。

其次是行业集中度,中国的汽车零部件产业规模非常大,全国竟然有超过10万家企业,其中有统计数据的有5.5万家,而规模以上(也就是年销售在2000万元以上)的竟然有1.3万家。