点蓝色字关注

军武快递

点蓝色字关注

军武快递

本文转载自“金子多(ID:jinziduo66)”,已获授权

作者:

金子女侠

昨天,阿里巴巴再遭处罚。

这一次,是国家市场监督管理总局以

“不正当价格行为案

”作出的处罚。

其中一起受处罚的,还有京东和唯品会。

这是市场监管总局对阿里巴巴开出的第二张罚单。

再次之前,阿里已经

因涉嫌垄断,被罚款

。

什么叫“不正当价格行为”?

就是价格欺诈!

最典型的就是在双十一活动中,先提高价格,然后再以打折的形式卖给剁手党们。

这从第一次双十一活动开始就已经饱受诟病了。

但是,人家就是店大欺客,怎么了?

消费者投诉?网上曝光?

无所谓!反正你没得选!

之所以网购平台敢这么横,因为人家已经实现了垄断。

还记得2015年初的淘宝“大战”工商总局事件吗?

马老师可谓一战封神。

在金钱面前,似乎权力也要让三分。

基辛格曾说,权力是最好的春药。

当然,权力也是最好的致幻剂。

已经封神的马老师,经常周旋于世界各国政要之间。他曾在采访中坦言

“我比总统还忙,但却没有总统那样的实质权力!”

有钱的人,不想权力,如同说猫不爱偷腥一样荒诞。

欲望让一个人变得膨胀,也容易使其忘乎所以。

所以,在今年上海顶级金融峰会上,马老师才敢指点江山。

但是,真敢说话,不等于敢说真话。

后来大家逐渐明白,打着为民请命、金融创新的马老师,不过是为了蚂蚁上市铺路,想多赚个几千亿而已。

所以,自古真情留不住,总是套路得人心。

嘴上说着主义,心里盘算的都是生意。

俗话说,天狂有雨,人狂有祸。

真敢说话的马老师,这一次露出了马脚。

在中国金融史上,注定会对2020年的蚂蚁事件浓笔重彩。

因为中国提前拆除了一个堪比美国次贷危机的金融核弹。

大家不要以为国家对阿里接二连三的约谈和处罚,仅仅是因为马老师的“大嘴巴”?

当然不是。要知道马老师敢说话,也不是一天两天了。

除了令人诟病的网贷业务以及诱导年轻人借贷消费外,蚂蚁这类互联网金融平台还有另一个堪称金融黑洞的业务。

金子看很多人都把批评集中在网贷(花呗、借呗)业务上,其实,比起这项业务,那些简直是小巫见大巫。

这项业务叫

互联网存款!

肯定有人说,人家支付宝服务就是好,多方便!

没错,金子也承认,互联网巨头的便利性,能将传统银行的服务秒成渣。

这也是互联网巨头能够实现垄断的原因之一。

所以,这些年,金子和大家一样去银行网点的次数一只手都能数的出来。

我们体验着互联网的便利性,难道传统银行不知道?

银行网点都成了大爷大妈的专属服务区了,难道银行感受不到压力?

所以,银行为了揽储,最好的办法是把自己挂到互联网巨头的菜单里。

不仅可以快速揽储,还能节省线下开网点的费用。

你说银行开不开心?

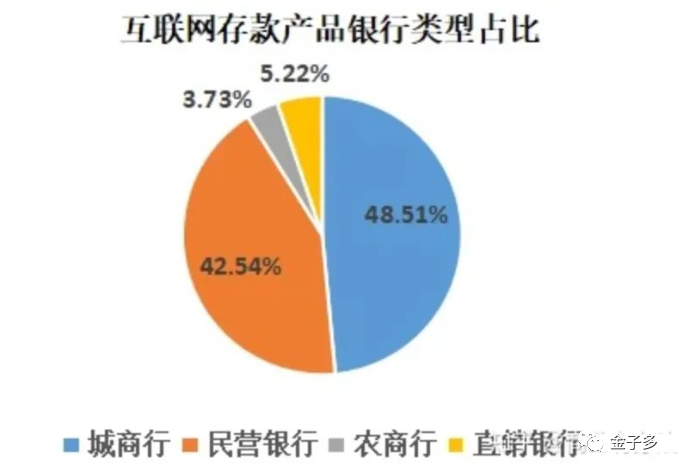

但是,手机屏幕就那么大,放不了几家银行。这就形成了谁给的佣金高,支付宝就把谁排在最显眼的地方。

很明显,四大国有银行给的佣金最低,而仅有牌照,缺少网点的小银行给的佣金最高。

所以,大家常看到不少从来名听过的地方银行都放到了最显眼的地方。

这个结果就是,很多不明真相的人把钱存进了小银行。

风险恰恰就在这里。

因为,

法律规定,中国的银行也是可以倒闭了的。

如果你把钱存进了哪些抗风险能力极低的地方小银行,万一这家银行倒闭了怎么办?

真不是吓你。

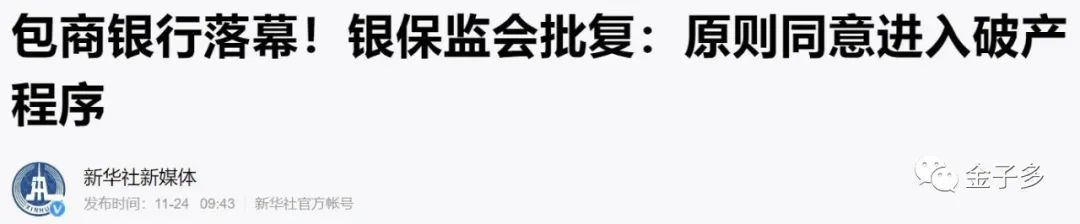

上个月,包商银行已经正式进入破产程序。

根据资料显示,包商银行成立于1998年12月,是内蒙古自治区最早成立的股份制商业银行。共有18家分行、291个营业网点,机构遍布全国16个省、市、自治区。曾在亚洲银行500强排名第十位,员工8000多人,客户约473.16万户。

规模其实并不小。

因为个地方银行,包商银行

早在2017年,就开始在互联网平台进行揽储了。

我们不知道,这400多万储户里,究竟有多少是来自互联网?

但是,我们知道,包商银行的倒闭,是源自

大股东的掏空。

大股东在江湖上兴风作浪,不受制约的贪婪,最终拖垮了一家银行。

银行倒闭了怎么办?

我们再看银行的债务主要分为两类:

第一是老百姓的储蓄;

第二是银行发放的债券。

对于债券,包商银行

开创了历史之先河:

65亿二级资本债全额减记!

11月13日,包商银行在中国货币网发布公告称,对65亿元二级资本债因“无法生存触发事件”进行全额减记,并对任何尚未支付的累积应付利息(总计:585639344.13元)不再支付!

你没看错,既然都破产了,这连本带息70多亿的巨额资债务就不还了!

这些债务名义上是基金机构购买,实际上背后都是老百姓购买基金的血汗钱。

不兜底,就是自负盈亏。所以,大家只能自认倒霉。

现在大家关心的是,银行破产以后,473万储户的存款怎么办?

不知道大家是否还记得,早前国家曾出台的《存款保险条例》?

里面明确规定,

银行破产,最高偿付限额为人民币50万。

也就是说,如果你在包商银行的存款在50万以内,即使它破产了,你的钱也可以得到全额赔付。但是,如果你的存款超过了50万,超出部分,是没有保障的,属于后果自负的那种。

好在,这次有央妈介入。

央行和银保监会经过深入研究论证决定:

由存款保险基金和央行提供资金,先行对包商银行的个人存款和绝大多数机构债权予以全额保障。

但是,央妈也不是无限制的兜底。

最后明确表示,

为严肃市场纪律、逐步打破刚性兑付,兼顾市场主体的可承受性,对大额机构债权提供了平均90%的保障。

这一次,抗风险能力最差的普通老百姓的存款有惊无险。

如果其他中小银行再倒闭的话,央妈还会无限制兜底吗?

不好说,也说不好!

因为市场上早有先例。

还记得金子常说,“

富豪死于信托,中产死于理财,屌丝死于p2p”吗?

信托暴雷、理财暴雷,P2P暴雷,涉及金额一个比一个大,最后国家坚持按照法律办事。实际上就是在提高民众对风险的接受度。

但是,普通老百姓哪里分得清谁的风险大,谁的风险小?

还不是看互联网巨头的推荐?

老百姓把钱存进了一个并不熟悉的小银行,一旦银行倒闭,还很可能又不在自己居住的地方,想维权都难!

媒体披露的这家

裕民银行,竟然风险提示1440条!

然而,还不照样挂在互联网平台上疯狂揽储!

像不像一条永远吸不饱血的蚂蟥?

其实还有很多这样的蚂蟥,每天都在拼命的搜刮全国的老百姓。

想一想,如果他们都像包商银行一样破产了怎么办?

国家还有能力全部兜底吗?

有多少家庭会立即陷入赤贫?

这是典型的劫贫济富!

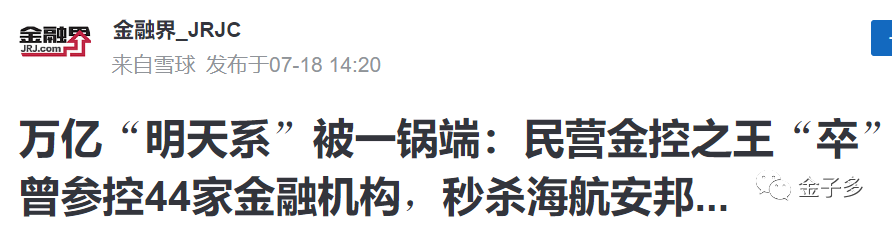

其实,早有人在网上揭露马老师和Tomorrow系蛇鼠一窝。

照片中,除了马老师之外,凡是熟悉

Tomorrow

系一案的人,都知道照片里的人是谁。

而旁边只露出半个大脑袋的是不是和大名鼎鼎的小燕子的老公有几分神似?

既然包商银行被Tomorrow这个金融大蛀虫给掏空了,就有必要提到小燕子。

没错就是影视圈最会炒股,金融圈最会演戏的小燕子,江湖人称“东方巴菲特”。

最大手笔,就是曾经企图用6千万撬动30个亿,借助

Tomorrow

使用51倍的杠杆,企图以空壳公司收购上市公司万家文化。

后来事情败露,被证监会禁入5年,同时给予30万元的“巨额”罚款。

然而仅仅3年后,

在蚂蚁招股书中,有一位名叫魏启颖的人持股市值高达5亿元。

魏启颖大家不认识,但是,她有个女儿叫赵薇。

如此明目张胆的在资本市场左右腾挪,可曾把监管机构放在眼里?

我们再看,

马老师为何在上海金融峰会语出惊人?

在国家领导面前,毫不留情的抨击银行是当铺思维,更是讥讽

巴塞尔协议为“老人俱乐部”。

巴塞尔协议是干什么的?

它对金融机构的监管重点有三方面:

1、最低风险资本要求;