投资要点

南微医学为国内内镜诊疗器械龙头企业,积极完善在肿瘤消融、

EOCT

成像方面的产品布局,有望持续保持快速增长。

内镜诊疗器械市场广阔,公司有望持续扩大市场份额。

根据

Frost & Sullivan

数据,

2017

年全球内镜诊疗器械市场规模约

52.5

亿美元,市场空间广阔。

中国消化道癌的发病形式较为严峻,内镜检查展开率远低于美、德等国。据公司测算,

2018

年中国内镜诊疗器械市场规模约

34.34

亿元,随着内镜诊疗技术应用普及,市场规模有望持续扩容。

公司在为美国客户代工时积累了先进的质量生产经验,拥有止血及闭合类、活检类、扩张类、

EMR/ESD

、

ERCP

、

EUS/EBUS

等六大类产品系列,已建立覆盖国内外的广泛销售网络,有望凭借竞争优势持续扩大市场份额。

积极拓展肿瘤消融及

EOCT

,不断丰富产品线。

肿瘤消融手术具备创伤小、费用低、住院时间短等特点,公司产品已进入国内多家知名肿瘤医院,正在积极拓展过程中。

EOCT可观察到内镜直视观察不到的黏膜间病变,成像清晰度远高于超声,公司产品已获得FDA认证,并进入NMPA创新器械审批通道,有望帮助公司建立覆盖早期疾病筛查发现、确诊、治疗、评价、晚期姑息治疗的系统化完整解决方案,助力长期发展。

募集资金主要用于支持项目建设。

本次发行股数不低于发行后总股本的

25%

,发行股数不超过

3334

万股,发行后总股本不超过

13334

万股,公司拟募资金

8.94

亿元用于生产基地建设项目、国内外研发及实验中心建设项目、营销网络及信息化建设项目,有望增强公司整体竞争实力。

风险提示:

产品注册进度风险,商誉减值风险,汇率波动风险。

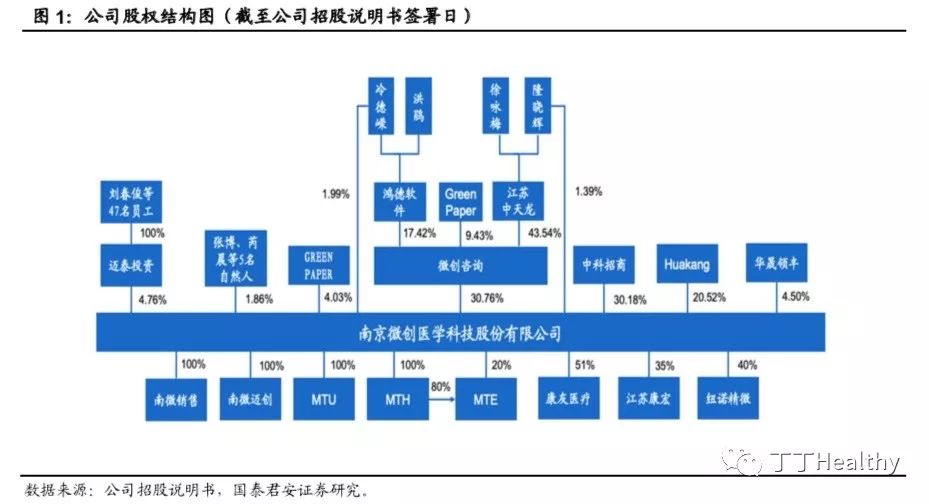

1. 公司分析

1.1 公司是

内镜微创诊疗器械及肿瘤消融设备生产商

1.1.1

南微医学:

国产微创医疗器械领军者

公司致力于微创医疗设备的研发、制造及销售。

公司前身南京微创医学科技有限公司成立于

2000

年,自成立以来一直专注于微创医疗器械的研发、制造和销售。

经过近二十年的积累,公司逐步由非血管支架单产品研发到建立内镜诊疗、肿瘤消融、光学相干断层扫描成像(

OCT

)三大技

术平台,并依托三大技术平台形成了多项行业领先的核心技术。

同时,公司逐渐将战略布局从国内市场为主转变为国内国际市场双轮驱动发展,逐步发展成为微创诊疗领域具备较高科研创新实力,具有核心产品竞争优势,且业绩高速增长的龙头公司。

公司核心高管深耕医疗领域多年,拥有多项专利技术。

公

司董事长隆晓辉毕业于南京大学,

1998

年

2

月至

2002

年

5

月,任江苏中天投资发展有限公司董事长、总经理,自

2015

年

7

月至今,任南微医学董事长。

总经理冷德嵘毕业于武汉工学院,曾先后任职于昆明手扶拖拉机厂

,

江苏周林频谱公司,

1999

年联合创办南京微创医疗用品有限公司,

2015

年

7

月至今任本公司总经理,作为发明人先后获得发明专利

11

项,美国专利

1

项,日本专利

1

项,欧洲专利

1

项,中国实用新型专利

20

项,曾主持省部级科技项目

5

项,获得国家科技进步二等奖

1

项。

2013

年,获国务院颁发的政府特殊津贴。

副总经理李常青毕业于清华大学并获化学工程与工艺学士学位,曾任职于

Sigma-Aldrich

、

Boston Scientific

、

Interplex Industries

、

Anrei Medical

等公司,

2015

年

7

月起任本公司研发及业务拓展副总经理,作为发明人先后获得美国发明专利

5

项,曾主导多项新产品研发、上市、临床合作项目。

1.1.2

公司微创诊疗器械产品丰富

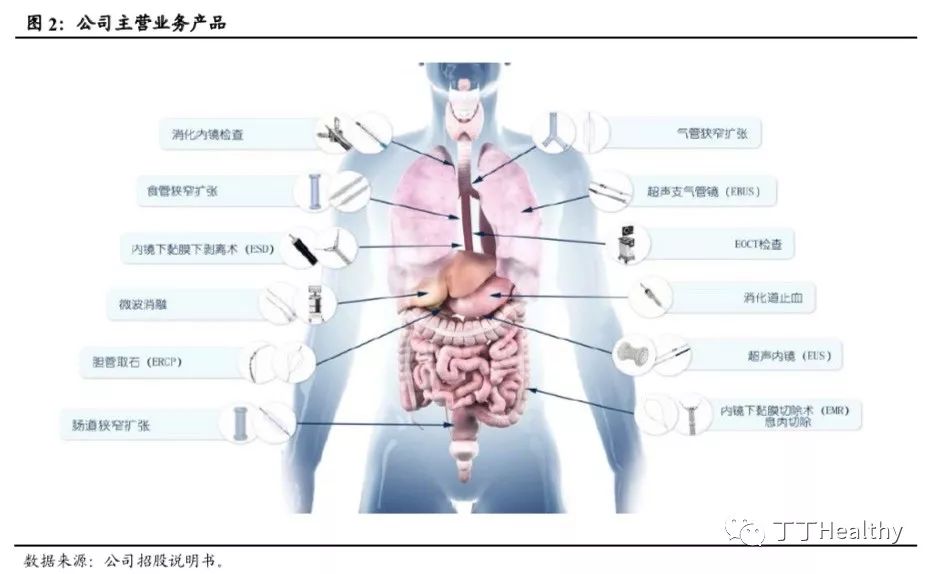

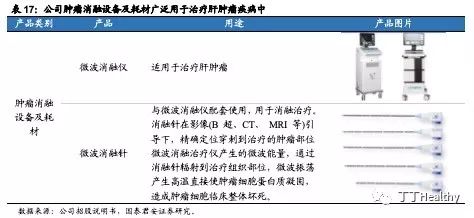

公司主营业务为研发、生产及销售配合内镜使用的检查及微创手术器械、微波消融所需的设备及耗材。内镜诊疗器械广泛应用于消化道和呼吸道疾病的临床诊断及治疗,肿瘤消融设备及耗材产品包括微波消融治疗仪和微波消融针等,主要应用于肿瘤的热微波消融治疗。经过长期技术创新和新产品研发,公司目前已经形成六大类内镜诊疗产品,包括活检类、止血及闭合类、EMR/ESD类(内镜下黏膜切除术/内镜黏膜下剥离术)、扩张类、ERCP类(经内镜逆行性胰胆管造影术)、EUS/EBUS类(超声内镜/支气管超声内镜)等;肿瘤消融产品主要包括微波消融治疗仪和微波消融针等,由公司控股子公司康友医疗进行研发、生产。

1.1.3

公司近年保持快速增长态势

公司

95%

以上主营业务收入来自内镜诊疗器械、微波消融设备两大类,并以经销销售模式为主,

2018

年经销收入占比

73%

。

在国内市场,公司产品销售覆盖全国

2900

家医院,超过

780

家三甲医院,三甲医院覆盖率达到

55%

以上,国际市场上已销售至德国、美国、加拿大等

70

多个国家和地区。

2018

年公司实现营业收入

9.22

亿元,同比增长

43.93%

,归母净利润为

1.93

亿元,同比增长

90.45%

,

2016

年由于公司进行股权激励,一次性计入当年管理费用,导致

2016

年公司归母净利润为负值。

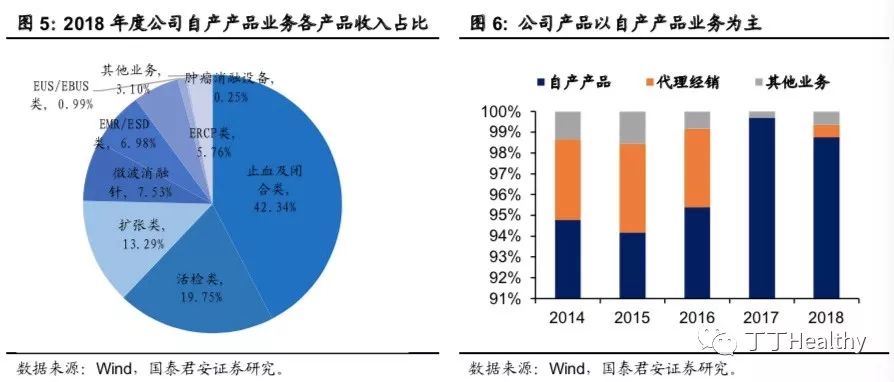

止血及闭合类产品占公司营收的主要部分。

公司近五年营业收入主要来自自产产品,

2016-2018

年公司自产产品收入占主营业务比例分别为

96.19%

、

100%

、

99.40%

,

2018

年公司自产产品业务营业收入

9.11

亿元,同比增长

42.56%

。

其中止血及闭合类产品为收入占比最高的品类,

2018

年止血及闭合类产品营收

3.86

亿元,同比增长

82.20%

,占公司自产产品业务的

42.34%

。

扩张类及活检类产品近五年营收占比呈逐年下降的态势;

ERCP

类、

EUS/EBUS

类等产品近五年来收入占比尚较小,未来有望随着公司业务规模的进一步扩大,产品份额逐步提升。

主营业务毛利率稳中有升。

2016-2018年公司主营业务毛利率分别为57.51%、60.75%及64.01%,毛利率稳中有升,与其它微创诊疗器械生产企业平均水平相当。

海外市场业务增长迅速,国内国际市场双轮驱动公司发展。

得益于销售渠道拓展和国家鼓励采购国产医疗器械等政策的逐步落地,公司国内市场业务快速增长,2018年国内营业收入达5.07亿元,同比增长43.61%。

近年来公司不断开拓海外地区业务,2018年海外收入达4.10亿元,占公司营业收入44.70%,覆盖地区包括美国及欧洲(英国、意大利、法国等地区)等发达国家在内的70多个国家和地区,与国际一流医疗器械生产厂商进行竞争。

经营性现金流表现良好。

2016-2018年公司经营活动现金流量净额分别为7998、14048、19232万元,近三年来均和归母净利润相当,盈利质量较高。

公司以经销为主,直销为辅。

公司在国内市场主要通过经销模式,在美国主要采取直销模式,于2015年设立全资子公司MTU,迅速提升在美国市场份额。在欧洲及其他国家,公司主要采取经销模式,2018年公司将欧洲地区经销商MTE收购为全资子公司后,在德国以直销为主,其他地区仍保留经销模式。2018年公司经销模式营业收入6.66亿元,同比增长41.64%,占公司主营业务收入72.66%;直销模式收入为1.28亿元,同比增长251.64%;贴牌销售模式收入为1.23亿元,同比下降7.28%。

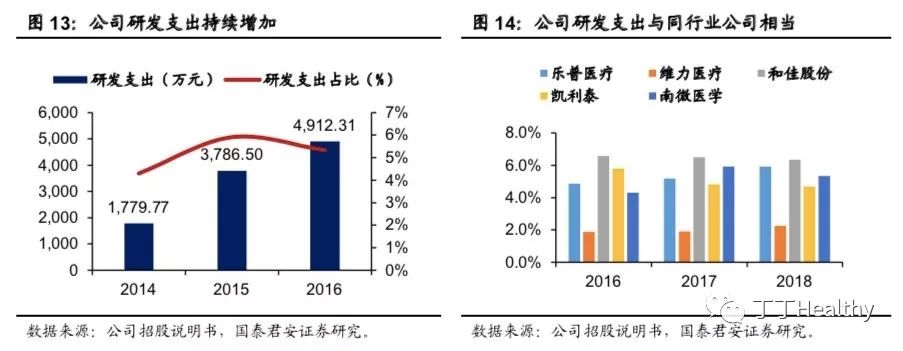

重视技术创新,近三年研发支出稳健增长。

公司研发以内镜诊疗、肿瘤消融、OCT技术三大体系为基础,医学创新成果转化平台,不断进行技术革新,培养新的产品体系,进一步扩展发展空间。公司研发团队覆盖生物医学、化学工程及计算机等领域,2018年研发人数233人,占公司人数的17.03%,核心技术人员6名,其中公司总经理冷德嵘拥有高级工程师职称,享受国务院特殊津贴,曾获国家科技进步二等奖1项。副总经理李常青毕业于清华大学,先后在Sigma-Aldrich、Boston Scientific、Interplex Industries工作,拥有丰富的行业经验。

经过多年发展,公司已形成内镜诊疗、肿瘤消融、OCT技术三大产品系,其中内镜诊疗产品体系包含活检类、扩张类、止血及闭合类、ERCP类、EMR/ESD类、EUS/EBUS类等六大子系列产品,提供内镜诊疗整体解决方案,其中可携带125I放疗粒子支架技术被评为世界首创,超声内镜引导下的吻合支架及电植入系统被评为中国首创;在肿瘤消融领域,公司实现了影像引导下利用微波对肿瘤进行精确消融;在OCT技术领域,公司EOCT系统已获得FDA认证。

公司先后获得国家科技进步奖二等奖2项,公司研发人员获得国家技术发明奖二等奖1项,是行业内少数几家多次获得国家级科技奖项的企业之一。公司先后承担国家级科研项目3项,拥有国内外发明专利36项,获得三类医疗器械注册证28项、二类医疗器械注册证45项。

不断丰富产品线,为未来增长奠定基础。

公司注重研发创新,2018年研发投入达4912.3万元,同比增长29.73%,占营业收入的比例达5.33%,在研项目包括可过活检孔道气管支架、支架及置入器升级、分段式食道支架、胰腺引流装置、OCT C2、一次性支气管超声吸引活检针、便携式微波消融仪BF型项目等微创诊疗产品以及工艺。

1.1.4 多项政策推动介入医疗器械行业迅速发展

鼓励医疗器械创新,提升国产器械占有率。自2011年以来,国务院、工信部、国家科技部等部委相继发布文件,加大对国产器械的支持力度,推动国产医疗器械产业发展。2018年1月国家药监局发布了《接受医疗器械境外临床试验数据技术指导原则》,开拓了接受境外临床试验数据的途径,加速医疗器械在我国上市的进程。2018年11月,国家药监局组织修订了《创新医疗器械特别审批程序》,鼓励国产医疗器械的研发创新,促进医疗器械新技术的推广和应用。

1.2 深耕内镜微创诊疗器械领域,保持持续高增长

1.2.1

内镜诊疗器械主要用于疾病早期诊断,市场前景广阔

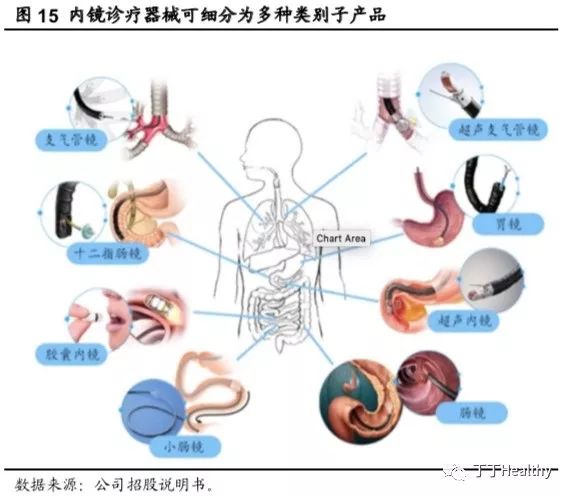

内镜诊疗技术是将内镜插入人体自然腔道,并通过内镜工作管道插入器械进行检查和治疗的一项全新的临床技术。根据内镜的功能,内镜可分为消化内镜和呼吸内镜。消化内镜主要包括胃镜、 超声内镜、肠镜、十二指肠镜、小肠镜以及常用于小肠疾病诊断的胶囊内镜等;呼吸内镜主要包括支气管镜、超声支气管镜和硬质支气管镜。

运用内镜诊疗技术,医生可在内镜影像(直视、超声影像、EOCT 影像等) 引导下进行组织活检、息肉切除、肿瘤剥离、狭窄扩张、止血、静脉曲张套扎、 胆汁引流、胆道取石、胰腺假性囊肿引流、胃-空肠吻合、组织消融等检查和治疗。内镜诊疗常见术式包括胃肠镜检查术、息肉电切除术、扩张术等。

中国消化道癌的发病形式较为严峻。

根据中华医学会2018年公布的数据,中国新发胃癌、食管癌和结直肠癌的病例占全部新发恶性肿瘤病例的13.06%、9.30%和8.89%,发病率排在第二、第三位和第五位。由于中国特有的饮食习惯等问题,中国上消化道(包括胃和食管)癌症发病率显著高于世界平均水平,其中新发胃癌病例超过全球的30%,

新发食管癌病例超过全球的50%。

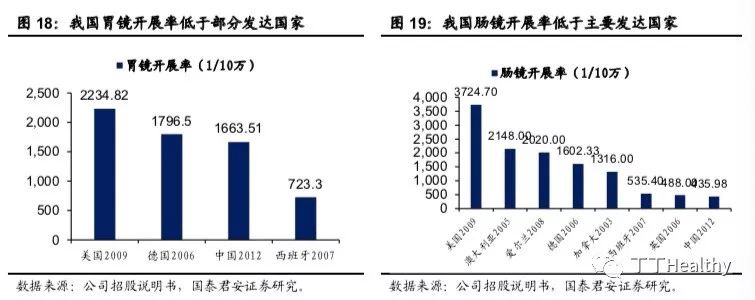

消化内镜检查是目前公认对消化道癌症最有效的检查方法,但相比发达国家,我国内镜检查展开率处于落后水平。2012年我国10万人胃镜检查开展率为1663.51例,肠镜开展率为每10万人436例,远低于美国、德国等,未来仍有较大提升空间。

根据Frost & Sullivan数据,在全球内镜诊疗器械市场,波士顿科学的市场占有率为36%,奥林巴斯为34%,库克为13%,其余企业为17%。根据波士顿科学公布的市场数据,2017 年全球内镜诊疗器械市场规模为50 亿美元,预计2018 年全球内镜诊疗器械市场规模约为52.5 亿美元,市场前景广阔。据公司招股书测算,2018 年我国内镜诊疗领域市场规模约为34.34 亿元,保守以9.25%增速测算,预计2022 年我国消化内镜诊疗器械市场规模将会至少达到48.92 亿元。

1.2.2

公司内镜诊疗器械产品线齐全,近年保持高速增长

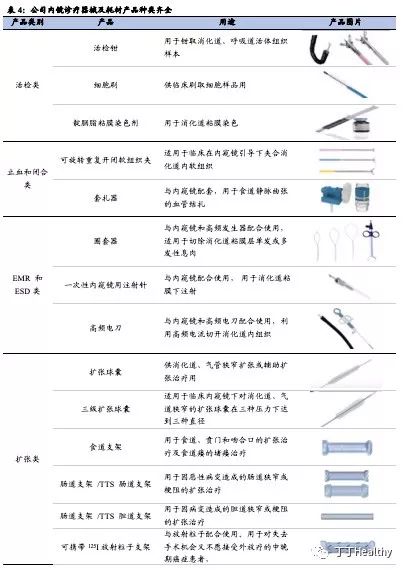

内镜微创诊疗器械实现进口替代。公司内镜下微创诊疗器械应用于消化道和呼吸道疾病的临床诊断和治疗,其中包括六大子系列产品,为内镜诊疗提供了系统解决方案,其中可携带 I 125放疗粒子支架技术被评为世界首创、超声内镜引导下的吻合支架及电植入系统被评为中国首创。公司通过不断技术革新打破进口垄断地位,软组织夹、ESD 电刀、ERCP 系列等产品打破进口垄断,逐渐实现进口替代。

公司开发的支架、活检钳、软组织夹等产品产销规模居国内同类企业前列,相关产品覆盖了全国2900 多家医院,其中三甲医院超过 780 家,三甲医院覆盖率达到了 55%以上,涵盖国内消化科室排名前列的首都医科大学附属北京友谊医院、第二军医大学附属长海医院、北京协和医院、空军军医大学(第四军医大学)西京医院等多家医院。在国际市场,公司产品远销包括美国、德国、日本等发达国家在内的七十多个国家和地区。在美国,公司产品覆盖了 1126 家医疗机构,并销往梅奥诊所、西达赛奈医院、加州大学洛杉矶分校医学中心等知名医疗机构; 在德国,公司产品覆盖了601家医疗机构,柏林大学附属 Charité(夏里特)医院、德国汉堡大学附属埃彭多夫医院、纽伦堡医院等均是公司的客户。

2018 年公司内镜诊疗器械产品收入为8.12亿元,(汇率:按照2018 年美元兑人民币平均汇率6.62,折合1.28 亿美元),在全球内镜诊疗市场占比仅约2.44%,仍有较大提升空间。同比增长49.09%,主要受益于止血及闭合类产品收入占比快速提升。公司在内镜诊疗器械领域的国内主要竞争对手包括常州久虹、杭州安瑞等内资企业。

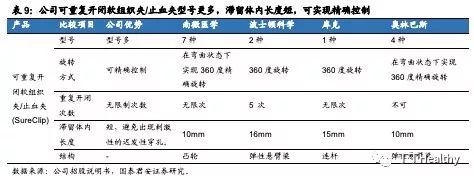

可重复开闭软组织夹可有效实现精准控制

。软组织夹最早用于内窥镜下标记使用,近年来随着内镜下的治疗手术发展迅速,目前已广泛应用于消化道癌前病变及早期癌症的临床治疗。公司可重复开闭软组织夹型号共有7种,与同比公司竞品相比较,产品型号较为丰富,可适用不同人群。该产品利用独有的内芯旋转技术,近端刚性大扭矩传递,远端柔顺性过弯同时兼具扭矩传递功能,从而实现夹子在人体内病灶旋转方向360度可控,可无限次重复开闭,且产品滞留体内长度仅10mm,有效避免出现刺激性的迟发性穿孔,而竞品则是依靠外管旋转,旋转阻力大,不够精确。

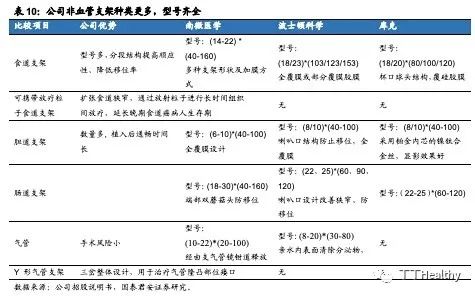

公司非血管支架类产品覆盖全面,种类齐全。

目前公司的非血管腔道内支架采用杯口球头、双球头、双蘑菇、分段、可回收等专利结构,分段结构提高顺应性,降低移位率,从而可效降低并发症。其中,可携带放射粒子食道支架是目前唯一获得注册证的产品,在扩张狭窄管腔的同时,对消化道肿瘤进行近距离组织间放疗,变姑息治疗为积极治疗,延长病人生存期。胆道支架采用全覆膜结构,植入人体后通畅时间长。TTS气管支架可穿过活检孔道,为国内首创的获得注册证的产品;Y型气管支架采用三岔整体结构,用于治疗气管隆凸部位瘘口,目前已于2006年在德国完成世界首例的临床应用。近年来,加上公司推广力度的加大,公司自主研发产品食道、胆道及肠道等 支架的销量逐年攀升,收入逐年增加。2016-2018年公司非血管支架类产品销售金额分别为6212.18万元、7670.00万元以及9511.24元,其中支架产品销售量和单价均同步提升,销售金额逐年稳健增长。

公司同时拥有三级扩张球囊和单级扩张球囊品种。

球囊管材壁厚均匀,囊体通过多道吹制参数的优化设置,囊体爆破压力高,临床应用更为安全。在三级球囊产品中,一个球囊可扩张到 3 个不同的直径,用途相当于 3 个球囊。同时公司具备成熟的拉伸、焊接、检测等球囊产品配套技术。公司通过不断改进产品性能和优化 产品结构稳定产品质量,2016 年取得三级球囊的 CE 证书、2017年取得固定丝球囊的 CE 证书,不断开拓国内外市场,使得扩张球囊销量逐年稳步增加。

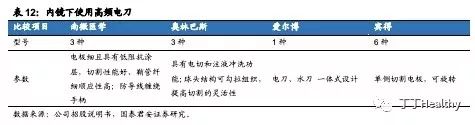

内镜下使用高频电刀性能优良。

公司内镜下高频电刀具有低阻抗涂层技术,切割效率高、性能好。同时,顺应性鞘管使得刀头进出自如,避免出现刀头过长和过短的问题,引发穿孔的风险;远端部分保持柔软利于过弯,近端部分逐渐增强硬度,大大提升插入的速度同时便于医护人员对器械的控制。

E

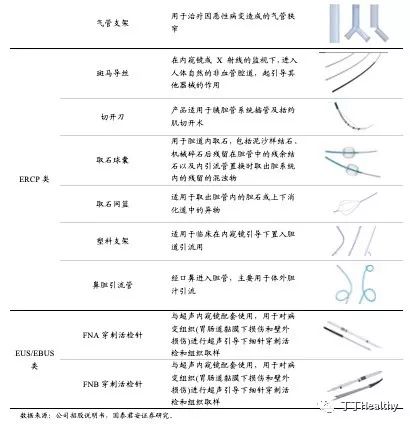

RCP 类产品具备多项核心技术,产品性能优势明显。

一体化的导丝锁结构设计通过设计合理的曲折形状,使导丝可以按照设定好的曲折路线缠绕在导丝锁上,即可实现一定的锁紧力,锁定结构与密封帽一体化设计,采用弹性按压结构,使用更为方便,极大地满足了临床需求。

针对取石网篮及鼻胆管产品,公司通过优化的结构设计,在外径等同的前提下,使注液腔/引流腔尺寸更大,更便于显影剂的快速充盈或引流。

同时,旋转技术使切开到产品的刀头可以根据临床需求进行旋转,更加便于乳头括约肌的切开。

2016-2018年公司ERCP类产品销售金额分别为1932.19万元、3895.24万元、5249.70万元,销售收入实现逐年稳健增长,主要是由于ERCP手术创伤小、时间短,并发症相对较少,近年来深受患者欢迎所致。

公司活检钳已达到国外同类竞品标准。

近年来随着消化内径检查例次逐年增加,活检钳的应用需求稳步增长,2016-2018年公司活检钳销售数量分别为495.28万件、655.55万件、735.84万件,活检钳销量稳步增加。公司是国内最早研制一次性使用活检钳的专业生产企业,历经多年投入大量资金和研发力量,先后发展弹簧管全自动绕制技术、钳头成型工艺以及一次性活检钳制造等技术,实现产品自动化装配,极大地提升了生产效率,同时使得产品性能较同类精品更加稳定。

EUS针较传统产品相比,优势明显。

公司EUS针过弯结构设计,有效解决临床上大弯曲或者极限位置时,产品过弯困难或者无法过弯,从而无法准确到达病灶的问题。同时,可视化性技术C形激光雕刻显影使得产品在超声下能够清晰显影,为医生提供指引,并避免误操作穿刺血管。

公司内镜诊疗产品性价比高,部分产品已实现进口替代。

公司活检钳、软组织夹、扩张球囊等产品在境内外的销售价格要低于国外知名厂商,一方面在国内实现了部分进口替代,另一方面迎合了美国、日本、德国等国家基于降低医疗成本、减轻医保压力的考虑,偏爱高性价比产品的偏好。

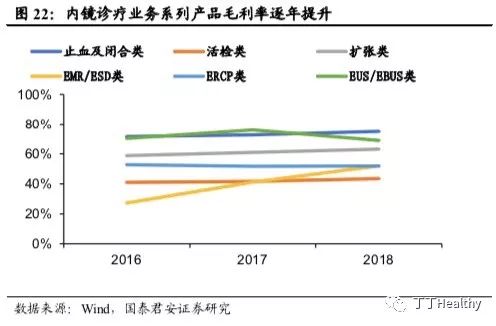

毛利率保持稳定并呈逐年小幅上升趋势。

公司内镜诊断医疗器械近三年来毛利率逐年增长,其中止血及闭合类毛利率较高,2016-2018年毛利率分别为71.61%、72.73%及75.10%,2017年止血及闭合类产品平均单价增加的原因是境外热活检钳产品平均单价的提升, 2018年平均单价增加是由于标准款软组织夹和高性能软组织夹价格较高的新产品不断迭代旧产品所致。活检类产品毛利率较为稳定,2018年毛利率有所增加,是由于平均单价上升所致。2017年扩张类产品毛利率增加的原因是扩张类中的三级扩张球囊的原材料球囊囊体部分由外购转为自制,使平均单位成本降低所致。EMR/ESD近三年毛利率分别为 27.25%、41.12%及 52.02%,主要是由于EMR/ESD 类产品生产工艺持续改进,原材料定位帽等的采购单价下降、批量采购使得包装袋采购成本下降,导致单位成本下降所致。

1.3 肿瘤消融设备及耗材业务是公司的主体业务

1.3.1 肿瘤消融技术是一种精准、微创的诊疗技术

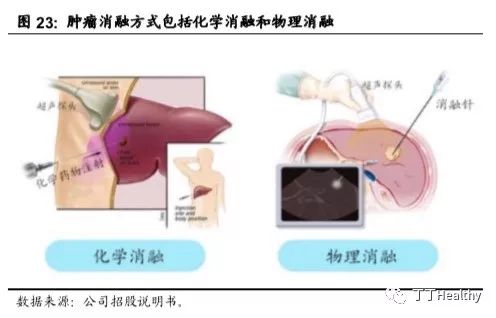

肿瘤消融技术是在影像设备,如超声、CT、MRI 等影像引导下,对肿瘤直接应用化学药物或物理灭活,是一种精准、微创的诊疗技术。目前最常用的肿瘤消融方式为化学消融和物理消融。化学消融是在影像的引导下,向肿瘤内注射化学药物,从而灭活肿瘤病灶,而使肿瘤消融。物理消融主要包括微波消融、射频消融、冷冻消融等。微波消融是一种热消融手段,通过加热使得肿瘤组织凝固坏死。

1.3.2 国内肿瘤消融设备及耗材市场前景可期

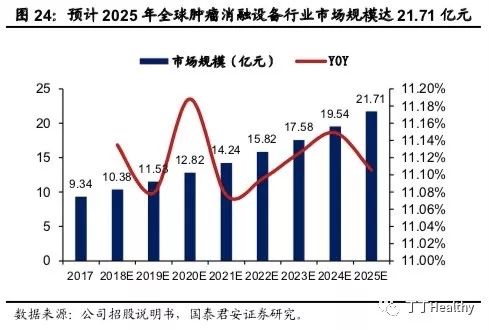

肿瘤消融技术具有微创、有效、安全等优点,逐渐发展成为肿瘤治疗的重要手段之一。根据Grand View Research的统计数据,2017年全球肿瘤消融设备及耗材相关行业市场规模为9.34亿美元,预计2025年市场规模将会达到21.71亿美元,年复合增长率达到11.12%。

根据中华医学会2018年公布的数据,中国癌症发病率为210/10万,占全球的22%。以微波消融领域为例,根据中国医药报数据,中国年手术量达10万例,占全球的48%,中国正成为全球肿瘤消融设备及耗材市场的重要组成部分。

公司在内镜诊疗器械领域的主要竞争对手包括波士顿科学、库克、奥林巴斯等外资企业,及常州久虹、杭州安瑞等内资企业。在肿瘤消融设备及耗材领域,公司的主要竞争对手包括南京长城、南京亿高微波等。

1.3.3 公司肿瘤消融技术已经得到肿瘤医院的广泛认可

公司肿瘤消融设备及耗材技术水平居于行业前列。公司子公司康友医疗是我国领先的肿瘤消融设备及耗材制造商之一,核心产品微波消融治疗仪及微波消融针均已获得三类医疗器械注册证书。市场整体竞争力较强,覆盖了全国525家医院,目前已获得各大肿瘤医院的广泛认可。

公司肿瘤消融设备及耗材包括微波消融仪及微波消融针。其中微波消融设备营收近年来略有下降,营业收入平均占公司总体业务的0.59%。微波消融针近年来营业收入增势迅猛,2016-2018年营业收入分别为5229万元、6384万元、6861万元,占公司营业收入比例分别为13.23%、9.99%、7.53%。在肿瘤消融设备及耗材领域,公司的主要竞争对手包括南京长城、南京亿高微波等。