01

在中国,有这样一群人

,有着不错的学历,受过良好的教育,有一份稳定的工作和幸福的家庭,在自己所处的城市有自己的住房,

他们被称为“中产阶级”。

根据《经济学人》的说法,2020年,

中国中产阶级人口将超过4.7亿。

他们看起来很有钱,然而在中国的现实情况下,这个标准显然有些“盛名之下,其实难副”。

他们实际上是夹杂在贫富之间的中间阶层,来自房贷、教育、医疗等等压力让中产阶级不得不努力工作,

成为真正的“夹心饼干”。

这也说明,中产阶级是被消耗的群体,如果财富不进行保障和储蓄增值,即使收入再高,也会花光,最后和低收入人群没有区别。

我看过很多人,只知道拼命赚钱,却不知道给家庭做一个最基本的“安全兜底”。

之所以产生这样的感叹,是因为周末听说了一个朋友的故事。

他的老婆从确诊乳腺癌到去世,不到1年就花了80多万。

就诊后的第一次化疗就用了10万,因为一直住院,光是住院费每个月就要1万多。

本来以为医保可以报销一部分,可是由于很多药物是进口,不能报销,只能自费。最有效的抗癌药物国内还没有上市,乳腺癌的靶向药T-DM1要去香港或者找药代买,

一支两万多,必须自费。

吃了5个月的药,花光了家里的所有积蓄和借来的所有钱;第6个月,他把家里的车卖了,下一步就卖房子了。他也想过众筹,但是怕被人说明明家里还有一套房子,凭什么众筹。

做了这么多的努力,仍然不能阻止癌细胞转移到更多器官,最后人还是走了。

留下只有痛苦的亲人和一病返贫的家。

一场大病,直接摧毁了一个中产家庭的幸福。两代人奋斗起来的家业,不到一年的时间就崩塌了,打拼积累的资产顷刻间化为乌有。

这不是危言耸听,而是赤裸裸的现实。

《流感下的北京中年》,一场流感,耗尽一个中产家庭所有积蓄的故事。

武汉刘先生,住院61天,花费104万。

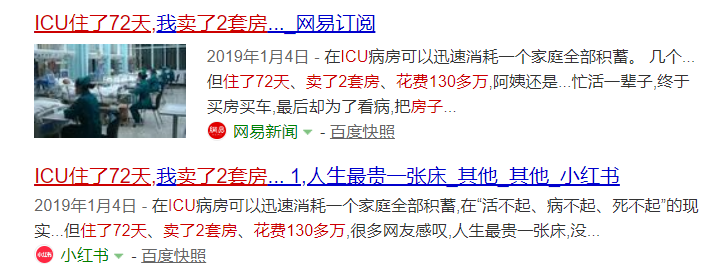

一位母亲ICU住了72天,

卖了两套房子,花费130多万。

可以看出,他们都是有一定经济实力的中产阶级。可就是这样的精英人士,在面对重病的打击时,也已经是摇摇欲倒。

02

有人可能会说,“我有医保,我不怕!”,对此我想说:

你们太天真了。

在大病面前,你会发现医保是完全不够的。医保有起付线和封顶线,实际情况是:

高不报、低不报,中间部分报。

而报销范围内的药品分为甲乙丙三类,其中甲类药100%报销,乙类药部分报销,丙类药一点不报销。像进口抗癌药、靶向药、新特效药都属于丙类药,

只能自费。

在现存的医疗福利大蛋糕面前,医保体系只能做兜底。

大病得靠自己,小病才靠报销。

有些条件较好的中产,家庭净资产或许能够抵御一次风险,但能否抵御两三次就不好说了。

因此中产家庭必须为家庭保障、财富保值采取必要措施。

我思来想去也就只有保险这个金融工具比较合适了,

万一发生极端风险,能有一笔钱让孩子完成学业,让父母安享晚年,让另一半继续享有幸福生活。

而不是债台高筑,家徒四壁。

往简单点说,给家庭成员配置好保险,

不止是为了关键时刻有钱治病,更为了确保自己所处的阶层不会滑落。

为了帮助更多的人科学及合理的做好规划,我信任的星河平台,今天也再一次推荐给大家。

他们会根据你的需求,

纵向

确定适合的保障方案;

横向

对比全市场的同类产品,挑选出其中性价比最高的。

结合身体状况、收支负债能力、家庭成员组成等因素,从生活水平、风险偏好等多维度,评估家庭风险指数,

科学量身打造专属保障1对1家庭保障方案。

经过他们的规划,

一个家庭每年省下 5000 元是常事,20 年就是省下 10 万元。能不香么?

在过往几次推荐,

成功帮助数百位粉丝朋友,

尤其是上有老,下有小的家长,做了完善的保障规划,对冲了家庭风险,

收到一致好评。

每次福利放出很快都被抢光,为满足一些粉丝朋友的紧急需求,作为新年福利,

我又争取了100个名额,原价899元现在免费给到大家体验一次。

机会难得,平时咨询都是要收费的,希望大家抓住这波福利,不管有没有保险都可以体验!

每个报名的用户都能获取专属的家庭保障规划方案3份。

限前100名,手慢无!没体验过的不要错过啦!

领取方式如下:

①

🎁

扫一扫领取

即可

免费

获得价值

899元

3份专属家庭保障规划方案

长按识别二维码

即可领取福利名额,

前100名

专享

再次送福利了,免费名额只有100个,预约完就恢复原价。

希望大家都趁此机会给家庭财务风险做一次全面的体检。

每个报名用户都可以

获得

价值899元的家庭基础保障配置服务。

未来会很难,若连保障都不充足,又哪来的底气和这样的时代做抗争呢?

希望每一位朋友都可以认真体验一番,这是对自己和家人最大的责任!