为让亚夏全身而退,小弟们今日继续围绕龙头概往上怼。重组路线,深深宝强行四板,中原特钢换手三板并带动钢铁板块,远望谷尾盘涨停;教育路线和晶科技;此外,以澄天伟业为代表的送转预期、以猛狮科技、银河生物、天广中茂为代表的超跌股星星点点。

指数

感受到上周五提到的“死亡赛程”的威力了吧!

宁德时代上市,跌一波;

富士康开板、中兴通讯复牌,跌一波;

美国加息,跌一波。

今日指数又纷纷走弱……沪指在银行、钢铁的护盘下仅小幅收跌, 然而创业板今日再跌0.75%,题材一片哀鸿遍野。

好像现在2点后的杀跌又成为了习惯?

现在只剩下最后一个“肉眼可见”的利空预期:美国明晚决定是否实施征税。

……

哎,“五穷六绝”叠加世界杯,确实很恐怖。

虽然有不少大V都表示这是一种迷信,但是在羊群效应明显的A股,大家都迷信的东西,就是真理。

再说了,对于这些职业超短、基金经理们来说…

晚上喝点小酒,美美地看场世界杯,然后白天补补觉,不要太舒服了!

为什么要来A股被按在地上反复摩擦?

值得一提的是,昨天一张“世界主要指数三年数据”的图在微博上传疯了。

不说了,自己看吧,怕描述到一半,会忍不住哭着唱起“我们不一样”。

-----------

以下是脱水研报今日分享:

1、“脱胎换骨”的医药大黑马!将“每一次深蹲都是就是为了跳的更高”演绎到了极致(东兴证券)

更新两只前期覆盖过的医药股,原因在于今年基本面都发生了比较积极的变化。

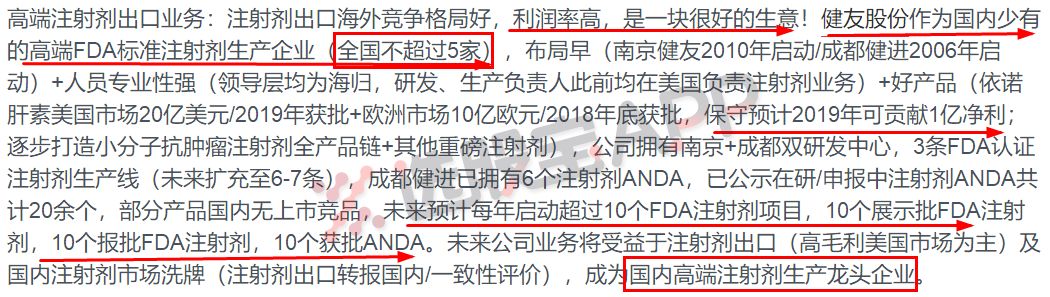

一是健友股份,去年年中上市以来股价翻了近3倍,绝对是医药次新中的佼佼者。东兴证券称其为未来注射剂出口龙头,且是2018年不可错过的大牛。以下激动之情溢于言表。

核心逻辑在于:

①高端注射剂出口逻辑不断强化。

拥有3条通过美国FDA认证的注射剂生产线,毛利高且具有强稀缺性。健友多个注射剂获批ANDA,注射用博来霉素于今年4月获批ANDA,另外还有阿糖胞苷注射液和注射用托泊替康获得ANDA。重磅产品依诺肝素的ANDA申请有望于2018年底在欧盟获批,保守预计2019年能贡献1亿净利。

东兴预计至2020年健友将有20个新ANDA获批、数十个注射剂产品在美欧和中国共同上市。

②国内低分子肝素注射剂快速放量。

拥有依诺肝素、那曲肝素、达肝素三种国内主力低分子肝素产品(国内唯一),质量标准高,市场空间大(二级以上医院80%的科室可使用,妇产科、肿瘤科拓展适应症),产品近几年销量翻倍增长(16年320万支,17年700万支,18年1500万支+)。

③高壁垒肝素原料药持续高景气。

欧美市场肝素原料供给量已接近最大化,国内仅有健友和海普瑞有能力供应赛诺菲高端肝素原料,但也难在2-3年内满足对赛诺菲的巨大需求缺口。健友拥有全球低分子肝素制剂最大客户(赛诺菲+辉瑞,赛诺菲订单十分乐观),肝素粗品库存充足,肝素原料质量全球顶尖,掌握市场绝对议价权。

二是瑞康医药。

中泰认为公司财务指标拐点即将出现,目前股价已低于战投进入及高管增持价格,2018年PE仅15倍,是“真”底部到了。

由地区型商业公司转型全国性商业公司,2018省外收入有望超50%;

有望成为全国器械流通领域的核心资产:拥有业内特色的分销推广一体的经营业态,全国超300城市拥有营销网络,细分领域竞争力强(IVD板块2018年收入有望破80亿),器械两票制趋势下市占率继续快速提升;

SAP系统有望在年中全部完成上线,公司内部整合过程有望加快,通过供应链金融创新资金占款和周转有望持续优化,2季度公司经营性现金流环比有望大幅改善。

2、全产业链涨价,上游动辄涨20%,这么俏丽小行业你还在犹豫?(华创证券)

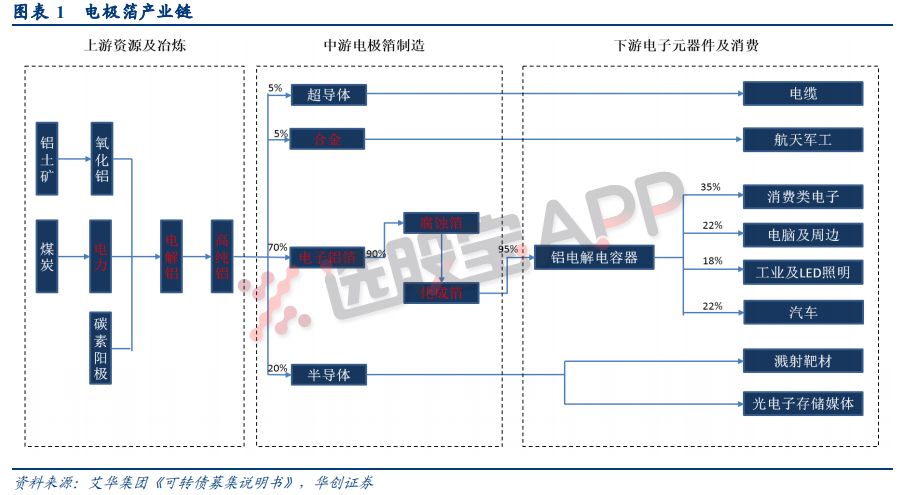

分享一个全产业链都在涨价的行业——电子铝箔,核心逻辑为供给的掣肘+需求的旺盛=电极箔不断的提价。

1)电子铝箔产业链连接高纯铝和铝电解电容

约70%高纯铝进入电子铝箔产业链,电极箔占铝电解电容器成本 30-60%,铝电解电容器行业增速决定了电子铝箔产业链需求空间。

2)中日领衔电容器行业,铝电解电容器行业需求增速稳定保持在5%-6%,电极箔需求增速国内高于国外

3)原材料涨价+环保投入+供需错配,电极箔涨价

截至目前包括日系、台湾、大陆电容器企业都纷纷发出涨价公告,涨价理由均指向原材料即电极箔的涨价。

①电极箔涨价一方面来自于上游原材料高纯铝以及电子铝箔(光箔)的涨价,企业涨价信息显示光箔价格上涨4000元/吨,幅度为10%左右,提升腐蚀箔生产成本5%左右。

②另一方面来自环保要求严格导致的环保成本提升

2017年以来环保趋严,环保投入预计使得腐蚀箔生产环节成本增加10%,化成箔生产成本提高4%左右。

③环保升级导致行业环保不达标企业产能关停,行业出现供需的错配,此轮涨价得以顺利进行。据电子元件协会数据,约50%生产线受到影响。

④产业链涨价幅度:高纯铝价格上涨20%以上;光箔每吨上涨4000元,幅度10%;电极箔价格约上涨5%-10%不等;铝电解电容器价格约上涨 3%-8%不等。