核心观点

1.

小

米召开

AIoT

开发者大会,

AI

赋能,全面开放

11

月

28-29

日,

MIDC·2018

小米

AIoT

开发者大会召开,本届大会由去年的

IoT

进化到

AIoT

,更加强调

AI

赋能、万物互联,

AIoT

生态全面开放升级,合作共赢。

(

1

)

AI

赋能

IoT

:

①

IoT

:

小米自

2014

年起开始

IoT

布局,通过开放、不排他、非独家的合作策略迅速扩张,现已成为以连接设备(不含智能手机及笔记本电脑,下同)数量统计全球最大的消费级

IoT

平台。

截至

2018

年三季度末,

IoT

平台连接智能设备数超过

1.32

亿台,覆盖全球

200

多个国家和地区,目前已支持近

2000

款设备

。

②

AI

:

自

2012

年起,小米开始致力于开发深度学习和人工智能技术,并将其融入到产品和服务中。

截至

2018

年

9

月底,

AI

智能助理

“

小爱同学

”

月活跃用户数超过

3400

万人,成为中国大陆最活跃的人工智能语音交互平台之一,目前累计激活设备数约

1

亿台,累计唤醒次数超过

80

亿

。

③

战略:

基于硬件和数据的优势,小米

AI

找到真实且刚需的用户场景落地,嫁接语音等技术,成为重要的

IoT

生态信息交互和控制入口,为产品和服务赋能,小米

IoT

也从硬件生态进化到协议平台。

AI

的竞争,最终将是开放生态的竞争,此次小米宣布将

AI+IoT

作为公司未来

5-10

年的核心战略,全面开放升级,有望加速小米

AIoT

生态的建设。

(

2

)全面开放升级:

①

开放技术、标准、服务:

小米

AIoT

平台

2017

年在接入、控制、智能场景、云

+AI+

大数据、新零售渠道等领域全面开放,

2018

年升级,在

Zigbee

接入、云云

AIoT

互联、海外服务开放、行业解决方案、蓝牙

MESH

等领域全面开放。

小米通过提供标准化的智能服务和智能方案,让第三方产品迅速落地并接入平台,通过提供云云互联协议,将第三方云接入

MIoT

云实现智能联动,推动

AIoT

生态快速拓展

。

②

降低连接门槛:

不断降低

IoT WiFi

模组价格,从

60+

元降至

2017

年的

12

元,

2018

年将入门级

Wifi

模组做到了

9.9

元,大大降低设备连接门槛。

③

成立亿元开发者基金:

小米宣布成立

“

小米

AIoT

开发者基金

”

,投入

1

亿元,用以激励开发者、硬件设备商、

AI

技术公司,共同打造开放的

AI

新生态。

(

3

)探索智能应用场景:

①

合作宜家,接入全系照明产品。

宜家全系智能照明产品将接入小米

IoT

平台,可以通过米家

APP

控制,也可以被小爱同学语音控制,

12

月将首先落地中国。

②

合作全季,探索商旅智能场景。

应用场景由

2C

拓展至

2B

,由小米的小爱音箱、智能照明等智能设备组成的智能家居场景将落地全季上海虹桥中心酒店,预计

12

月开业运营。

③

合作爱空间,提供智能家装服务。

用户可以通过爱空间家装服务,将小米的小爱音箱、开关、传感器、多功能网关、闹钟等产品加入家居设施中。

④

合作车和家、一汽奔腾,打造智慧出行场景。

通过小爱同学进行语音交互,提供车载智能语音控制服务,并与家中智能设备联动,真正实现解放用户双手,智慧互联。

公司以

AI+IoT

为战略核心,不断拓展产品圈层边界,探索完整可行的设备智能化解决方案,现已逐步形成庞大的智能硬件生态链和开放的小米

AIoT

生态系统。我们认为,小米

AIoT

模式的建立是基于小米用户群体、资金、人力、技术情况做出的战略选择,这种模式贯彻了小米高效、合作、开放的理念,为小米

AIoT

生态硬件、连接、用户量级的突破提供了可能。

2.

家家悦拟收购张家口福悦祥

67%

股权,启动跨省扩张

公司

11

月

26

日公告与陈国成先生、福祥购物广场、福祥投资集团签署《关于张家口福悦祥连锁超市有限公司之投资协议书》,拟以

1.56

亿元投资福悦祥

67%

股权,其中受让股权投资

8637

万元、增资

7000

万元,投资完成后福悦祥注册资本增至

1.58

亿元。

开启全国战略,输出供应链能力。

福悦祥拥有

11

家超市(

2

家尚未开业)以及福祥物流

100%

股权;其中

11

家超市门店均在张家口市,合计

3.68

万平米。公司拟以福悦祥约

200

亩土地建设张家口综合物流项目,集常温物流、生鲜加工及中央厨房于一体,搭建社会化供应链服务平台,在扩大公司经营规模的同时,更好地服务社会民生,促进地方经济发展。

福悦祥

2018

年

1-9

月收入

8531

万元,亏损

889

万元(

2017

年同期收入

3638

万元、亏损

965

万元),其中超市业务于

8

月开始并表,

9

月产生收入

1540

万元,其他本期及同期收入来自福祥物流的配送收入。截至

2018

年

9

月底,福悦祥总资产

9335

万元、总负债

1.07

亿元、净资产

-1354

万元。

我们测算,标的公司超市门店年度收入约

2

亿元,并表后对公司

2019

年整体收入影响不大(不到

2%

)。

考虑到公司

2018

年收购青岛维客的成功经验(三季度供应链打通即实现盈利),预计本次收购后,通过嫁接公司现有供应链资源,有望快速提升福悦祥的盈利能力,助力公司低成本异地扩张。

我们认为,本次收购对公司的中长期战略意义远大于短期财务意义,标志着公司开启全国战略布局;此外,福悦祥经营业态与公司主力业态相近,且拥有物流资产,也符合公司物流先行的稳健扩张战略。

风险提示:开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

3.

永辉云商业务引入战投,发力

B2B

赛道新机遇

永辉旗下全资子公司永辉投资拟转让其参股的四川永创耀辉供应链、希杰富乐味上海、富平云商供应链,以及福州颐玖叁叁豆制品等非核心业务与上市公司或其控股子公司,并引入战投转为合资公司。

合资公司聚焦从事彩食鲜和企业购,包括福建、重庆、四川、安徽、北京、江苏

6

家彩食鲜公司。

拟对永辉投资增资

9.5

亿元至

10

亿元,其中永辉

/

高瓴舜盈

/

红杉彬盛

/

游达(云商合伙人,代核心员工持股)各增资

3/3/1.5/2

亿元,增资后各持股

35%/30%/15%/20%

;

永辉、高瓴、自然人股东各提名

1

名董事,永辉提名董事长、高瓴提名副董事长;总经理由永辉或高瓴推荐,且永辉提名,财务总监由高瓴提名。

永辉投资

2017

年收入

7.2

亿元,出表预计一次性增厚

1.3

亿元净利,判断或确认在

2019

年

,

此为继永辉合并云超一二集群后,公司近期变革组织与优化治理的第二步,公司聚焦核心业务价值成长,积极优化创新业务的模式、路径与节奏,龙头战略理顺,抓住机遇期,加速行业横向整合和纵向合作,我们认为公司有望重拾有效率高成长。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

【核心推荐】苏宁易购、永辉超市、天虹股份、家家悦、红旗连锁、周大生等

当前时点依然首先建议:

从外部环境和成长角度,首选大众必选消费,超市子板块的景气度较确定,同时行业的压力期也是优质龙头的机遇期,企业经营面临趋缓的消费动力,趋增的成本压力和去杠杆下的资金困境,但外部压力必然会带来行业横向整合加速,以及线上线下龙头纵向深度合作加速,我们预计市场将更快向优质龙头集中,寻求内生外延明确的行业龙头;

此外,多数零售公司已经处在市值和估值底部(

PE/PS/PB

等),同时

ROE

和分红收益率高,资产重估价值高,有充沛现金流和低负债率,稳健性强。我们认为零售行业部分个股已经具备较高的防御价值,以

天虹股份

、

王府井

、

欧亚集团

、

合肥百货

、

鄂武商

A

、

百联股份

、

老凤祥

等公司的整体上述指标表现为佳。

精选核心成长与防御价值,继续坚定推荐

苏宁易购

、

永辉超市

、

天虹股份

、

家家悦

、

红旗连锁

、

周大生

等。

(

A

)苏宁易购:双线融合高成长,树立新零售标杆

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,迎来外部环境和自身改善下的成长新机遇,且规模与利润结构均有优化,效率改善逐渐显现。

市场看待苏宁,正在从增强的改善逻辑,向双线融合模型下的成长与效率逻辑切换,随着苏宁的运营和财务数据逐步验证其新零售新机遇下的成长,公司有望越来越被关注和认可。

(

1

)成长提速:线上线下保持快速增长。

公司

2018

年前三季度分别实现

70.89%

的线上

GMV

同比增长和

31.15%

的收入同比增长,保持了

2018

年上半年的良好趋势,且均显著高于

2017

年同期及全年,同时继续实现主业利润增长。随着平台规模快速成长,我们预计公司有望通过佣金收入等增强变现能力,逐渐实现线上业务整体的规模化盈利。

(

2

)更高效率:双线新零售模型,效率更优。

参考亚马逊与京东历年费用率,纯线上的电商无论是从物流成本还是获客成本来看,均不具有规模效应;而线下门店以“仓

-

店

-

家”模式物流效率优于“仓

-

家”模式,且实体门店天然地自带流量与广告效应,有望摊薄线上日益上涨的物流与获客成本。我们认为,公司未来业绩弹性更多的是来自费用率下降,同时因为新零售模型的效率而具备更高效率和竞争力。

分部估值给以

1595-1832

亿元目标市值,合理价值区间

17.13-19.68

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

B

)永辉超市:云超云创协同创新,整合赋能加速成长

2018

年短期而言,公司确实会因云创业务

&

股权摊销成本

&

家乐福潜在亏损等因素,导致业绩压力,但该压力已在市场预期之中,但

展望

2019

年及更中长期,随着新业务进展明细、业绩高弹性修复以及估值切换等,看好永辉超市的业绩修复弹性和长期成长势能,叠加考虑当前外部市场震荡下行压力,建议重视机会,择机重点布局

。

(

1

)公司后续有望出现战略与经营的边际改善:

①

外部机遇

:与同业更快更好的整合并购、与科技企业更好的合作窗口;②

内部优化

:云超快速展店,

2Q18

局部试点卫星仓

/

前置仓,协同到店体验

+

到家服务;云创迭代创新,有望以优化品类

/

谨慎选址

/

提升线上运营等,逐渐收窄单店亏损率。

(

2

)坚定看好公司中长期发展:

①

核心竞争力强

:以文化价值观为内核,高管团队年轻高效

+

激励完善;多业态

+

供应链

+

数字化

+

资本资源的能力矩阵。②

发展与提效空间大

:不考虑外延并购,

2020

年展望

1000

亿元收入,

2023-2025

年展望

2000

亿元;

2017

年人效

69

万元

/

人、坪效

1.1

万元

/

平米、存货周转率

8.5

次、净利率

2.9%

、

ROE 9.3%

,整体优于国内同业,且对标沃尔玛、好市多等仍有提升空间。

分部估值给以云超

2019

年

25-30xPE

,云创

1-1.5xPS

,对应目标市值

832-1011

亿元,合理价值区间

8.7-10.6

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期

公司自

2013

年于压力之下全面、深入、坚定转型,围绕城市中产家庭消费生活服务,构建百货、购物中心、超市、便利店等适应性业态体系;通过虹领巾、天虹到家、智慧停车、自助收银等多种方式打造智慧门店;加强国际直采、生鲜直采和自有品牌建设;同时,积极推动市场化薪酬体系、超额利润分享、股权激励等,实现“动力机制全覆盖”。持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。

天虹致力于成为更好的自己,已迎来核心竞争力的蜕变升级,并证明转型成绩:截至

2018

年

9

月底进驻

8

省

/

市的

25

个城市,各业态门店

318

家共约

279

万平米。

测算剔除地产业务后,

2018

年前三季度收入和净利润增速各

6.5%

和

37.7%

,其中三季度收入和净利润增速分别为

7.7%

和

58%

;前三季度同店收入增

2.6%

,其中三季度增

3%

。

之前给以

2018

年零售主业

20-25

倍

PE

,加上地产

2018

年净利润

0.9

亿元,

合理价值区间为

13.62-17

元

。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:有核心竞争力的超市龙头,成长提速的基础、空间及效率

(

1

)

兼具天时、地利、人和,

2018

年迎外延扩张和收入成长提速

。

公司深耕胶东,有核心竞争力,受益省内相对缓和的竞争环境,助力加速下沉;资金充裕、物流供应链支撑,磨合基础与多业态协同、组织机制保障。

(

2

)扩张的空间与机会。

①

空间

:

中期(

3-7

年)公司市场空间

200-400

亿元;长期(

7

年以上)

400-800

亿元。

②

节奏:

预计

2018

年新开

80-90

家,

2019

年再提速,力争

2-3

年覆盖全省;

③

机会:

基于基础能力建设、多业态模式优势和供应链赋能潜力,发挥青岛维客的成功整合经验,以合适模式(如股权

+

轻资产)适时适度跨省整合扩张。

(

3

)扩张提速会否拖累盈利?

新店对标可比店提效,鲁西对标胶东提效,营运能力优,仍有提升空间,判断效率改善可完全消化扩张带来的短期费用压力;公司

2018

年以来各月同店基本维持在

4%

,有效带动整体净利率提升。

之前给以

2019

年

0.8-1.0

倍

PS

,对应合理市值区间

123

亿元

-154

亿元,合理价值区间

26.33-32.91

元。

风险提示:开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范!

公司为四川便利店龙头,兼具成长与效率。(

1

)成长:

①空间大:成都便利店市场空间超

6800

家,公司在成都便利店市占率高,我们认为可支撑公司未来

5-6

年快速成长。②成功并购经验:

2015

年收购红艳、互惠、乐山四海,至

2017

整合完毕,我们认为当前时点,公司仍具有较优整合力。

(

2

)效率:

①整合完毕内生提效:坪效、人效、净利率等

2015-16

年均为低点,

2017

年回升,

2018

年望延续;②打造生鲜

+

便利样本:计划

2018

年改造

100

家生鲜店;③新网银行

2018

年以来显著盈利,我们认为有望为公司贡献可持续的投资收益。

考虑到公司

“

便利

+

生鲜

”

业态优,成长空间大,布局民营银行跨界金融行业,可享一定估值溢价,

给以

2018

年

25-30

倍

PE

(对应

1-1.2

倍

PS

),对应

5.5-6.6

元合理价值区间。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

(

F

)周大生:珠宝龙头锐意进取,渠道扩张空间仍广

公司定位中高端镶嵌珠宝,以加盟为主快速下沉三四线城市,近年开店速度持续提升。①截至

2018

年

9

月底,门店数

3190

家,较

2017

年初净增

466

家,其中

3Q18

净增

215

家,渠道规模优势显著。钻石消费需求多样化且三四线消费空间广阔,公司在已有渠道优势的基础上继续加速渗透,开店空间仍广,我们保守测算开店空间

4400

家,较

2017

年增长空间达

48%

。②同时,根据新的消费特点发力产品结构优化与品牌营销,参股

I DO

品牌完善一二线市场布局,持续巩固龙头优势地位。

之前给予

2018

年

20-25

倍

PE

,

合理价值区间

33.78-42.23

元

。

风险提示:行业需求疲软;扩张速度不确定;存货管理风险;股东减持风险。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

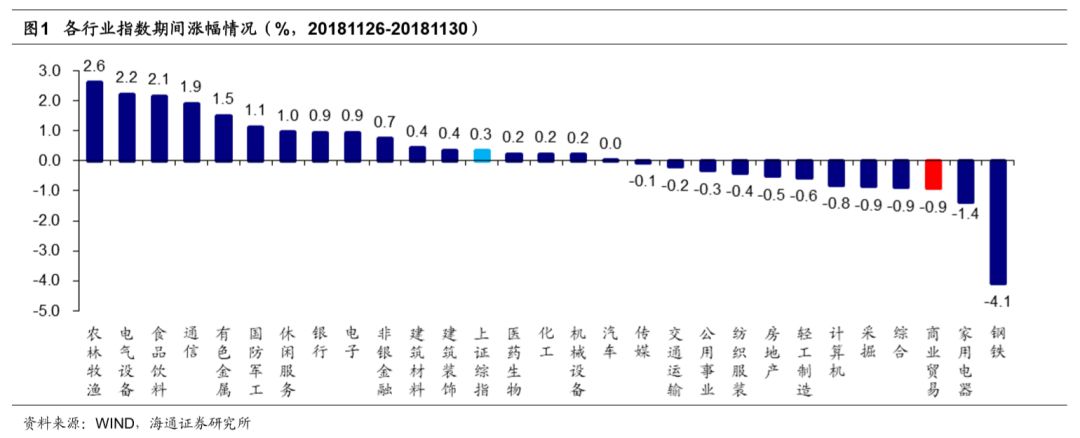

1.1

申万商贸指数期间跌

0.92

%

,跑输大盘

申万商贸指数期间跌

0.92%

,跑输上证综指

1.25

个百分点,板块表现居各板块第

26

位。

期间上证综指涨

0.34%

,其中钢铁(

-4.07%

)、家用电器(

-1.36%

)和商业贸易(

-0.92%

)跌幅较大;农林渔牧(

2.6%

)、电气设备(

2.22%

)、食品饮料(

2.15%

)和通信(

1.9%

)涨幅居前。

海通批零指数期间下跌

0.10%

,子板块中百货下跌

0.45%

,超市上涨

0.51%

,专业市场下跌

0.45%

,专业专卖上涨

0.05%

。海通批零板块动态

PE

为

15.3

倍(剔除苏宁易购),同期沪深

300

指数为

10.1

倍。其中,百货

12.0

倍、超市

35.8

倍、专业市场

16.3

倍、专业专卖

14.2

倍

。

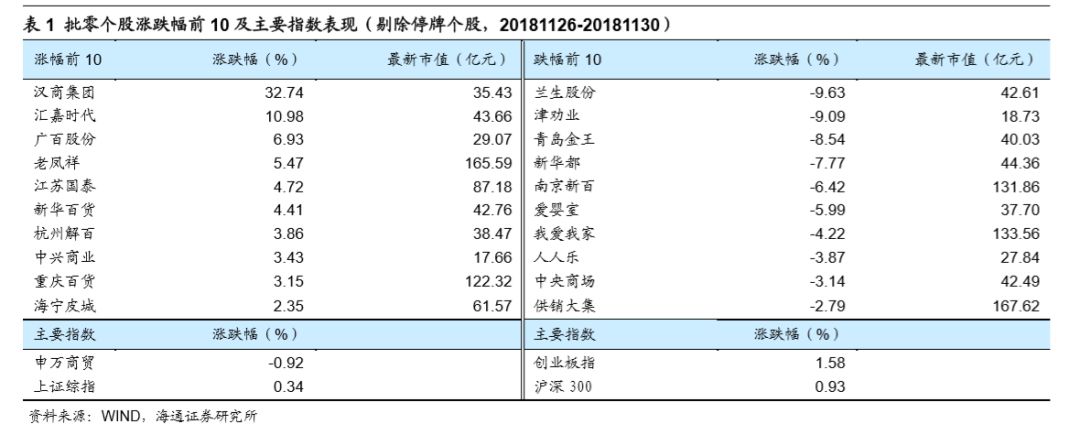

1.2

涨跌幅前

10

个股

本周批零板块表现分化,汉商集团(

+32.74%

)、汇嘉时代(

+10.98%

)、广百股份(

+6.93%

)和老凤祥(

+5.47%

)领涨。而跌幅较大的包括兰生股份(

-9.63%

)、津劝业(

-9.09%

)、青岛金王(

-8.54%

)和新华都(

-7.77%

)等。

行业动态跟踪

总理视察苏宁,勉励要更好运用云平台,彻底打通生产、销售和物流环节

11

月

30

日,总理在南京考察苏宁控股集团。总理说,前几年有人曾担心甚至质疑,网购会对线下实体店造成冲击,但苏宁的成功转型证明,线上线下并非不能相融,反而会相互带动、相互支撑。苏宁现在已经走在了

“

云

”

端,但仍能脚踏实地。希望更好运用云平台,彻底打通生产、销售和物流环节,要像孙悟空一样,既能腾

“

云

”

驾雾,又可

“

钻

”

进消费者心里。

资料来源:中国政府网

家家悦打造新型社区生鲜生活店

11

月

30

日,家家悦济南山水华府店盛大开业。这家经营面积只有

600

平新型门店,是家家悦在济南推出的又一新型社区生鲜生活超市,该店的成功开业标志着家家悦探索新型社区门店的巨大成功。

在传承了家家悦生鲜经营能力和强大的供应链基础上,不断植入科技元素,进而提升消费者购物体验和经营效率,打造出家家悦社区生鲜生活店

2.0

版。

资料来源:联商网

淘宝天天特价改名天天特卖,宣布价值战略

11

月

29

日,阿里巴巴在北京举行品牌战略升级发布会。正式将天天特价更名为天天特卖,用天天特卖总经理唐宋的观点

“

价格战已经过时,价值战才是未来,未来

3

年将打造

1

万家天天特卖定制工厂,用数字化驱动产业变革。

”

2010

年,淘宝上线

“

天天特价

”

平台,从

9.9

特惠包邮,曾一举拿下众多的三四线市场购买份额,近年来,电商竞争环境的加剧,也让天天特价平台主动去适应竞争力的转移,例如

2014

年的中小商家成长、

2017

年的营销玩法、

2018

年深挖产业带资源和整合供应链等均是为了提升行业的竞争力,对抗外界对市场的争夺。此次更名不仅是营销方式的改变更可以看做是战略中心的转移。

资料来源:亿邦动力网

淘宝启动双

12

沪穗蓉

8

城可享

“

两小时达

”

今天淘宝宣布启动

2018

年双

12

。与往年不同今年淘宝双

12

首次用综艺选秀方式助阵,还开启了第一个小时低至

3

折起的限时秒杀。

据淘宝双

12

负责人闻仲介绍,今年双

12

从

12

月

1

日开始至

12

日结束,整整

12

天。在

12

月

12

日

0

点

-1

点,活动商品将会以低至

3

折起的价格限时秒杀。

此外,今年双

12

淘宝用户还可以享受到一项全新的服务

——

淘宝速达。上海、成都、武汉、广州、西安、福州、厦门、深圳等八个城市的消费者,将可以感受淘宝订单最快两小时送达的购物体验。

资料来源:亿邦动力网

叮当快药上线互联网医院

提供

7x24

小时在线服务

11

月

28

日消息,亿邦动力获悉,叮当快药宣布其互联网医院今日上线。

据叮当快药方面介绍,平台将有专业医生

7x24

小时全天候在线服务,为患者解答问题并指导用药。同时提供在线下单送药上门服务,目前大部分地区

1-3

天可送达,北京、成都、广州、上海、杭州、深圳等地区可实现

28

分钟送达。

据悉,

“

叮当互联网医院

”

在

APP“

医生在线

”

栏目下,首先需要消费者填写地址信息,以确保药品及时送达。

资料来源:亿邦动力网

京东上线

“

友家铺子

”

入局社区团购

近日一个

“

友家铺子

”

的小程序进入大众眼帘,这或许是京东入局社区团购之举。

据了解,

“

友家铺子

”

的主体信息为

“

北京京东叁佰陆拾度电子商务有限公司

”

,这也是

“

京东购物

”

小程序的开发主体,系京东集团子公司,由刘强东担任法人。

目前

“

友家铺子

”

有三个版本,即

“

友家铺子店长版

”

、

“

友家铺子

”

以及

“

友家铺子

beta”

。当前的主要阵地包括石家庄、保定、衡水、烟台、潍坊、太原以及呼和浩特,与其他社区团购平台一致,都主攻二三线城市市场。

其中友家铺子定位为

“

京东官方推出的社区购物平台

”

,主打社区日常生活所需,包含生鲜水果和日用百货。这或许能帮京东获取更多的线上流量,从而达到提升整体整体销量的目的。

资料来源:亿邦动力网

美团上线

“

买菜

”

栏目

11

月

28

日,亿邦动力发现,美团网

APP

服务项中悄然出现了

“

买菜

”

栏目,其图标和

“

闪购超市

”logo

一样,或为闪购功能在不同城市的替代。

据不完全统计,当美团网

APP

定位在上海、苏州、杭州、深圳、成都等城市时,首页会出现

“

买菜

”

服务项,而定位其他城市则显示为

“

闪购超市

”

。

官方数据显示,美团闪购业务覆盖全国

2500

个市县,全国

53

万骑手待命,

24

小时无间断提供配送,涵盖超市便利、生鲜果蔬、鲜花绿植等众多品类。

亿邦动力发现,和

“

闪购

”

超市一样,

“

买菜

”

定位为

“30

分钟到货的生活卖场

”

,但是不同于前者的是,它聚焦生鲜到家服务,主要满足社区等的