日前,税局正式发布通知,个税预征率调至1.5%!

具体内容,快一起来看看吧~

重点内容,已经帮大家整理好了:

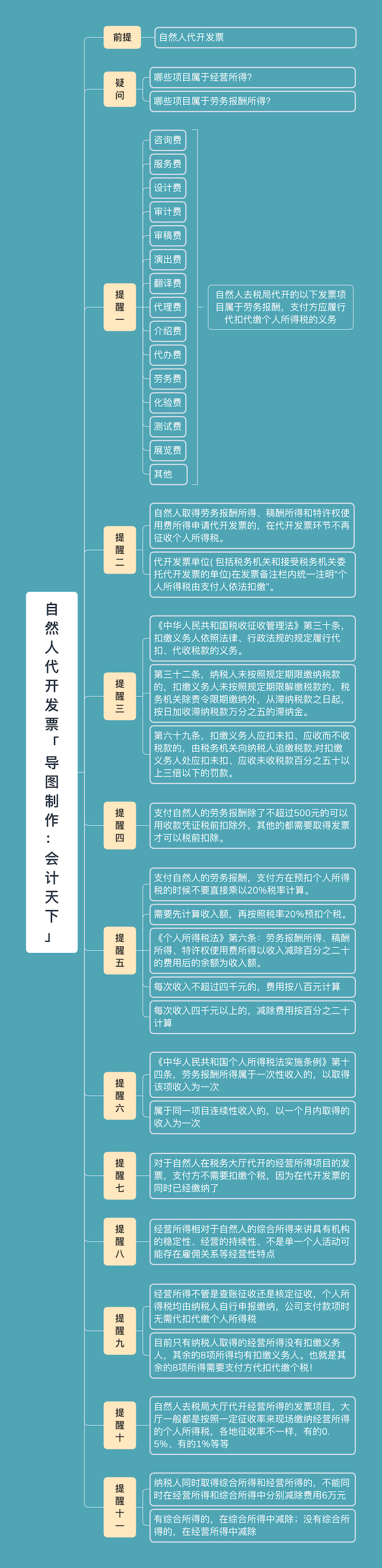

关于自然人临时代开发票预征个人所得税的事项如下:

(一)对在本市范围内临时从事生产、经营的零散税收纳税人在代开增值税发票时,

按纳税人开票金额(不含增值税)的1.5%预征个人所得税。

(二)年度终了后,纳税人按照《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(2018年第62号)规定办理经营所得汇算清缴时,按本公告第一条第(一)项规定被预征的个人所得税可以在汇算清缴时扣除。

(三)对自然人取得劳务报酬所得、稿酬所得、特许权使用费所得等综合所得需要代开发票的,

在代开发票环节不征收个人所得税

。其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号发布)规定预扣预缴(或代扣代缴)并办理全员全额扣缴申报。代开发票单位在开具发票时,应在发票备注栏内统一注明“

个人所得税由支付方依法预扣预缴(或代扣代缴)。

”

(四)自然人销售和出租不动产代开发票的,仍按原政策执行。

本公告自2021年4月1日起施行

注意!代开以下几种发票,

需要代扣个税!

目前,仅对自然人取得劳务报酬所得、稿酬所得、特许权使用费所得等综合所得不征收个税,但其他取得收入还是需要预扣预缴(或代扣代缴)。

那么,

哪些项目属于经营所得?哪些项目属于劳务报酬所得?

总是搞不清,很容易造成代开了发票却带来了

涉税风险

。今天小编也帮大家梳理好了,建议看完转发收藏~

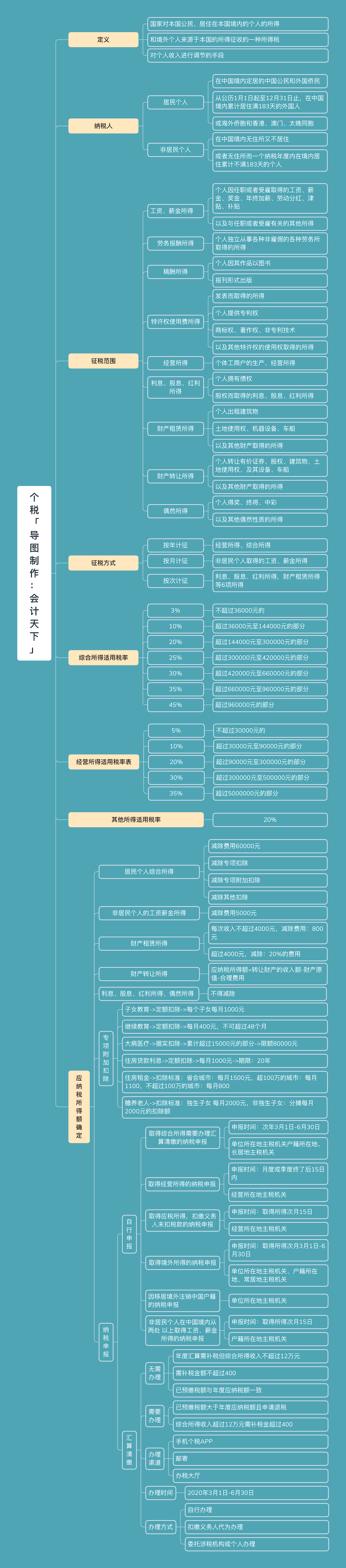

最后,附2021最新个税税率表

前段时间,个税扣缴又出新规,所以小编在新政的基础上,对之前的税率表又做了调整,最新个税税率表如下:

来源:天津市税务局、会计天下

*************************************

*

****

*

【感谢您关注《中国总会计师》!更多精彩回复】

回复【1】了解-杂志社简介;

回复【2】接收-最新一期杂志目录;

回复【3】获取-如何订阅杂志;

回复【4】呈上-最新财会资讯

更多精彩请点击http://www.cmcfo.cn了解!

【关于我们】

《中国总会计师》杂志是由中国总会计师协会主办,全国惟一以反映中国总会计师形象和以总会计师为主要阅读对象的中央级指导性大型财经类月刊。

《中国总会计师》杂志,紧贴时代,关注财会政策和行业新动态,聚焦热点,彰显英才,传达中央财政政策,深度报道国内外财经界重大事件,传播企业财务管理的先进经验,为中国总会计师未来的改革和发展提供理论支撑和实践经验。

《中国总会计师》杂志,欢迎广大作者踊跃投稿,我刊将择优录取。在本刊刊登稿件,可以作为职称评定的依据,多年来,我刊已经帮助大批英才晋升为高级或正高级职称。

《中国总会计师》:千百万财会工作者的精神家园。

【如何分享】

如果您觉得我们分享的文章不错,不妨点击右上角“转发到朋友圈”分享给朋友吧。

【如何订阅】

我们的公众微信名是“中国总会计师”,您也可以搜索微信号:zongkuaijishi ←←长按可复制。