更多精彩内容,点击题目下方投资中国关注我们

今日微信号力荐 (长按红色字复制)

今日微信号力荐 (长按红色字复制)

财富资产管理

ziguanwm

导读:昨日(4月10日),银监会出手整治校园借贷,提出禁止向未满18岁的在校大学生提供网贷服务。

“花明年都挣不来的钱,圆今天的虚荣荒唐梦”,这句话形容的是大学生的裸贷。自从去年“10G裸条借贷资料包”惊现网络后,关于大学生陷入裸贷,从而引发各种家庭悲剧的新闻就层出不穷,如何规范、整治校园借贷成了争论的焦点。

女大学生借5000元滚成26万元?!

楚天都市报发布题为《武汉女大学生裸贷5000元滚成26万元,裸照被发到父亲手机上……》的报道,再次引起舆论对女大学生裸贷的关注。

小周20岁,是武汉一所职业技术学院大二学生,每个月生活费1000元,时常感觉不够花。

去年10月,她向裸贷业务员借了5000元,扣除审核费、照片保密费等费用,小周拿到手的钱其实只有2750元。

按照约定,贷款一周内还清,否则每周要付利息287元,直到钱还清为止。单靠生活费显然是不够的,小周不敢告诉父母,只好找朋友们借钱,但最后也没人可借了。

在业务员的介绍下,小周加入了一个借贷QQ群,找别的借贷平台借钱还债。半年以来,她总共找了30多家借贷平台借钱,去掉手续费,她拿到手的本金共8万多元。但这些钱算上利息,她总共要还近26万。

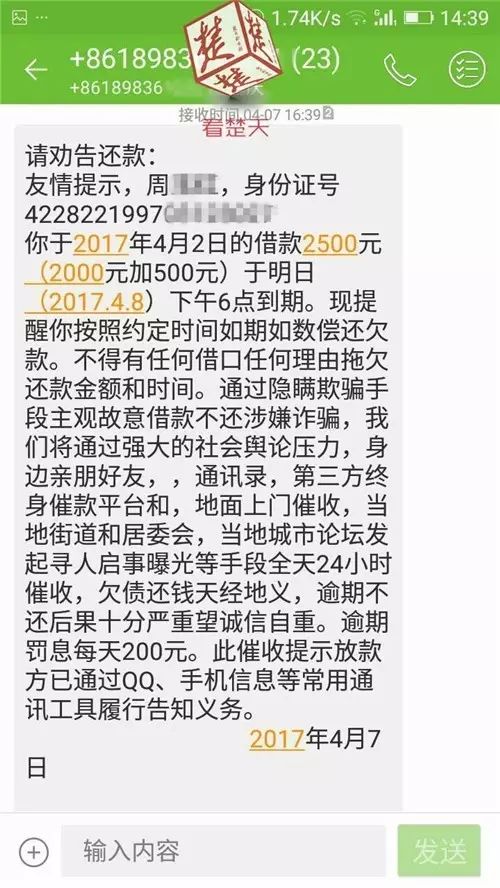

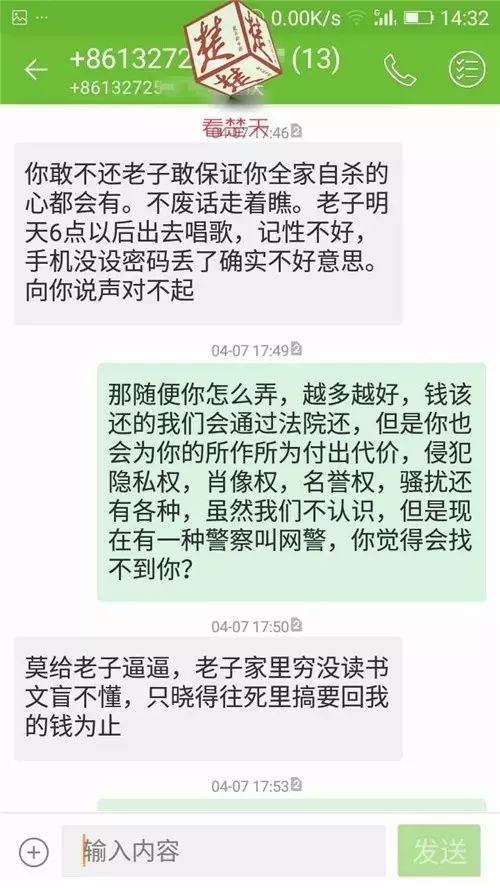

过年期间,小周关掉了手机,与外界断了联系。春节过后,债主依旧联系不上她,给其通讯录群发了催债短信。父亲周先生这才知道孩子欠了钱。

▲图片来源:楚天都市报

无奈之下,他分两次凑了近4万元给女儿,嘱咐她赶紧将钱还了。4月3日,裸照发到手机,周先生彻底崩溃了。他没想到,女儿竟然还欠钱。

同时收到裸照的,还有女儿的姑姑、姨妈和同学。

她这次才跟家人彻底坦白,欠下的本金和利息26万元,加上父亲帮忙还的,总共已经还上了近16万元,还欠10万余元,大部分是以裸照作为担保。

而这一切的起因,都是为了最初的一笔5000元借款。她说,其实后来借的钱,她基本没花过,全花在了还债上。因有同学收到了裸照,她觉得没有颜面再呆在学校,也担心讨债者找上门,小周和父亲一起,离开了湖北,到上海陪父母一起打工。

周先生称,他有两个孩子,还有一个儿子才9岁。夫妻俩在一家塑料厂打零工,两个人加起来,每月收入6000多元。对于剩下的10万元,他实在无力偿还了。

2017年多部委对互联网金融的清理整顿也进入了关键时期,P2P网贷信息中介机构的整改备受关注。银监会在《指导意见》中表示,严格执行P2P备案登记、资金存管等配套制度,稳妥推进分类处置工作,督促网络借贷信息中介机构加强整改,适时采取关、停、并、转等措施。

对此前颇受争议的“校园贷”等,银监会再次强调,“禁止向未满18岁的在校大学生提供网贷服务,不得进行虚假欺诈宣传和销售,不得通过各种方式变相发放高利贷”。

银监会还首次提及,要做好“现金贷”业务活动的清理整顿工作。中国银行业协会首席经济学家巴曙松等人的研究认为,“现金贷”是泛指无场景、无指定用途的小额贷款业务,其主流模式主要借鉴引入了国外的Payday Loan(发薪日贷款)具有高效率、高风险、高利率三大特点。

除了银行业金融机构本身的风险,其他非银机构的风险也有向银行传染的可能。在新的《指导意见》中,对于各地兴起的交易所等,银监会也要求银行业“不得为违规交易所提供开户、托管、资金划转、代理买卖、支付清算、投资咨询等服务”。

为了防止出现重大案件和群体事件,银监会还强调,要加强银行员工管理。加强重点环节管理,对授权卡、业务印章、空白凭证等物品管理全流程控制有效性进行评估。落实票据业务相关规定,规范业务操作,严禁与非法票据中介等机构开展业务合作。

“穷”的无尊严感已远远超过了“裸”

关于女大学生裸贷,媒体及网友的看法:

一财网

“裸贷”事件揭示出的其实是一个残酷的社会现实:对于照片里的年轻女性们来说,“穷”的无尊严感已经远远超过了“裸”的无尊严感——这种感受才是促使她们可以为了几千元钱,就押上全部隐私与关系网的真正原因。

人民网

消费主义的抬头是女大学生“献身裸贷”的主要原因。追求体面的消费,渴求无节制的物质享受和消遣,不少女性已将这些当作生活的目的和人生的价值,即使面临周利息高达20%的贷款,女大学生不惜以身试险。

中国青年报

她们以为,拍裸照、出卖性,“对自己没有什么坏处,又不会少一块肉”,实际上,这意味着她们的心理、价值观、人生信息都将发生扭曲,就像分岔路一样,从此走向不同的轨迹。

@被流放的文艺犯

#女大学生裸贷# 有些出借人诚然居心不良,但为了贪图享乐和臭美,轻易中了圈套的无脑裸贷者,我是一点同情心都没有的。

@巅峰倦客

我一直很不理解,为什么一些女大学生会为了一两千块钱,就去整什么裸贷?还有的为一千来块钱搞高利贷,这不是蠢,是单纯幼稚?还有为超前消费,竟然网贷一家又一家,最后利滚利还不起了,便跑我这儿哭诉被骗。大学生大都成年了,要学会为自己的错误负责。但是,当自己的权益被侵犯时,也一定要站出来!

延伸阅读:揭秘现金贷乱象:这一行水太深!

近日,媒体曝出一个名叫“佰仟金融”的消费金融平台上现金贷业务,借款9000元,分期还款30个月,最终还款金额需要18000元。这只是现金贷业内乱象的冰山一角。

总结来看,现金贷乱象主要有如下几方面:

1.利息奇高

利息高是现金贷的普遍现象。以期限较短的信而富现金贷为例,如果借500元,期限30天,到期还款519元,意味着年化利率高达45.6%。

而据网贷之家消息,拍拍贷现金贷的实际借款的年化利率也高达40%。

2.巧立名目

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》明文规定了,年化利率24%和36%两条红线。而消费金融公司平台标示的利率,基本也不会超过24%这条高利贷的红线。但实际利息却高得多。方法很简单,就是巧立名目。

以佰仟金融为例,正常利息每月为1.75%,折合年息为21%。除此之外,还有服务费、信息费等各项费用,如果逾期还有逾期费。据21世纪经济报道,业内现金贷的年服务费费率平均在15%-30%之间。

这一切,在放款前平台方面并不会主动告知借款人,在办理业务时也不会出示贷款合同。

有的平台虽会出示合同,但由于服务费等并不计入利率,不明内情的借款人稀里糊涂就办了业务。

3.借新还旧

一旦发现,借款人难以偿还贷款,与平台合作的催收机构就会“引导或迫使”借款人以更高利率借新还旧。利滚利的结果就是,最终借款人无力偿还巨额本金利息。

4.无牌经营

由于消费金融前景广阔,此前不少P2P网贷平台受监管趋严影响陆续转型这一领域。但持牌消费金融公司须经银监会批准,而眼下大多数都是非持牌企业。消费金融50强名单显示,真正持牌的消费金融公司仅占20%。这种鱼龙混杂局面加剧了乱收费等行业乱象。

话又说回来了,现金贷的利息咋这么高?

这同其借款无上限有关。

现金贷源自英国的微额现金贷借款业务(high cost short term credit),当地金融监管部门要求借款额不能超过借款人月薪的25%。目前,英国现金贷业务基本是100英镑借款,8天后还款108英镑,既能解决借款人短期资金周转需要,又不会给借款人造成很高还款压力。

但在中国,不仅微额现金贷借款额达到2000-3000元,远超工薪阶层25%;还大量出现了大额现金贷业务,其主要客户目标为年轻创业者、个体户、白领等。

由于这一群体生意失败几率高,以及一些平台风控不到位,大额现金贷业务的行业坏账率也并不低,约在15%-20%。

另外,大量的非持牌消费金融公司也拉高了资金成本。

其资金来源主要为自有资金、P2P理财资金、金融机构资金等,融资渠道不稳定导致资金成本较高。

据一位从事大额现金贷业务的机构负责人表示,现金贷业务年化借款成本约在30%-40%。而这一切,最终都将由借款人来买单。

(来源:综合楚天都市报、人民网、中国青年报、21世纪经济报道)

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

挑选基金眼花缭乱,到底哪家基金好?如何挑好基金,关注爱财之家后,阿财告诉你秘诀。