正文

在股市上,周末效应指投资者会在周五(节假日前)的时候预测周末两天(节假日)政策面会出现变化而做出的买入或卖出股票的举动。我们将此概念运用到国债期货市场上,通过比较国债期货与现券的表现来分析国债期货市场上的周末效应,具体为:若投资者预期周末(节假日)政策面会出现利好,则会选择在周五(节假日前)做多国债期货,这时国债期货的表现一般强于现货;若投资者预期周末(节假日)政策面会出现利空,则会选择在周五(节假日前)做空国债期货,这时国债期货的表现一般弱于现货。

我们沿用《“货币+信用”风火轮》中对于货币政策的分类方法,将国债期货自推出以来的时间段分为以下3个阶段:

表1:

国债期货存续期间货币政策目标松紧阶段划分

我们先将期货合约涨跌幅换算成相应的收益率的涨跌幅;然后计算期货合约表现相对现货表现的强度,即现货收益率变化幅度与期货合约对应收益率变化幅度的差值。该差值大于零表示期货表现强于现货,投资者预期政策面存在利好;该差值小于零表示期货表现弱于现货,投资者预期政策面存在利空。举例来说,2017/6/9,T1709合约涨幅0.137%,活跃CTD券170010.IB的修正久期为8.2595,则合约对应收益率下行(0.137%/8.2595)*10000=1.66BP,而现货收益率下行1.75BP,那么期货合约在周五表现略弱于现货,相对强度为-1.75-(-1.66)=-0.09BP。

我们对三个阶段的国债期现货相对强弱进行了总结,从TF合约来看,在紧货币时期,国债期货在周五(节假日前)表现弱于现券,在2013/9/6-

2014/4/22和2017/1/25-至今两个时期的期现货平均相对强弱分别为-0.23和-0.40;在宽货币时期,国债期货在周五(节假日前)表现强于现券,在2014/4/23-2017/1/24的期现货平均相对强弱为0.56,表明TF合约有比较明显的“周末效应”。另外,从期货表现强于现货表现的天数来看,三个时期,期货表现强于现货表现的天数占比分别为50.00%、56.34%和40%,从最近两个时期来看,在宽货币时期,期货表现强于现货的天数占比高;在紧货币时期,期货表现强于现货的天数占比低,这也从频率的角度表明了TF合约有比较明显的“周末效应”。

从T合约来看,无论是在紧货币时期还是宽货币时期,国债期货在周五(节假日前)表现均强于现券,并无明显的“周末效应”。另外,从期货表现强于现货表现的天数来看,两个时期,期货表现强于现货表现的天数占比分别为56.38%和50%,均大于等于50%。

表2:国债期现货在各时期的表现(平均值)

表3:

国债期现货在各时期的表现(天数)

方向性策略

策略回顾:过去一周债市处于盘整阶段,主要原因是多空力量较为均衡,一方面,央行超额续作MLF对债市形成利好以及配置资金逐步入场;另一方面,对周三800亿国债供给的担忧又打压市场情绪。整体来看,TF1709周累计下跌0.085,对应收益率上行约2BP,而T1709周累计上涨0.175,对应收益率下行约2BP。现券方面,5年国债收益率上行约4BP,10年国债收益率基本持平,5、10年表现分化。

表2:过去一周方向性策略回顾(2017/6/5-2017/6/9)

随着金融监管对市场的冲击逐渐减弱、收益率绝对水平的提高,配置资金正在积极入场,依据主要来自三个维度:(1)、活跃券下行幅度不及非活

跃券;(2)、周二国开债招标中,7年品种较10年需求更好,配置户加大了参与力度;(3)、保险机构在5月的债券增仓量明显多于往年同期,5月保险机构中债登债券托管量增加316亿,而过去3年间(2014-2016),保险机构的债券托管量连续三年负增长,以配置为主的保险机构加大了债券购买力度。另外,基本面也支撑着利率的下行:5月PPI同比大幅回落,环比继续负增长,工业企业主动降产去库存,表明当前生产企业对未来需求走向偏悲观。目前名义增速已经在3月见顶,债市正处于黄金配置阶段,虽然6月份资金面仍将出现一些季节性波动,但是着眼于3至6个月,我们认为目前的债市是一个重要的窗口期,一旦确认投资者情绪转向,在配置力量的支撑下,债市将从黄金配置阶段切入交易阶段。按过去一周平均IRR计算,TF1709的理论价格范围是97.53-97.74,T1709的理论价格范围是94.97-95.71。

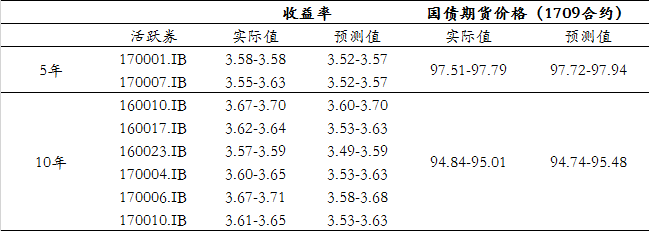

表3:现券收益率和国债期货理论价格区间判断(2017/6/12-2017/6/16)

期现套利策略

IRR

策略

过去一周,期货表现强于现券,

IRR继续上行,符合我们的预期,10年期上行幅度仍较五年期大。

目前5年和10年的IRR水平基本一致,分别为3.99%和3.95%。

表4:I