▼

核桃乳品类的行业老大,养元智汇,带着他的宝贝儿子“六个核桃”,准备申报IPO了。

这个宝贝儿子非常争气,2015年帮养元挣了91亿营收(同比增10%)、26亿净利(同比增43%),毛利率46%。

这么一对比,简直秒杀刚刚过会的香飘飘一条街啊~

不过,通过分析其财务数据,我们还是发现了五处问题:

1、产品结构单一,核桃乳撑起了一片天;

2、经销商做股东,关联交易问题;

3、采购主要原材料易拉罐,只找两个“老相好”,供应商太集中;

4、近十亿的广告投放,却只有500万不到的研发投入;

5、存货周转率连年下降,却不计提存货跌价准备,会计处理存疑;

除了上述5点问题,养元还被媒体报道,有夸大广告宣传的嫌疑。

总之,养元能不能过会,得看他认不认真做功课了。希望这个净利润26亿的巨无霸能顺利过会。

“一瓶饮料,一年卖掉90亿,绕地球N圈”

文:并购优塾团队

1

██

█

█

█

█

搞快消,就是“大单品”策略,没得商量

开始分析之前,咱们先来看两个有意思的事。

一瓶六个核桃,一般售价3.5块到6块之间。不过,拆分开来看,生产成本其实50%都是易拉罐。另外,还有25%是核桃仁,3%是白糖,剩余20%多是能源等成本。

另外,在六个核桃的营业收入中,河南贡献最大,其次是山东、河北、四川、安徽几大省份。

看来,这几个省的朋友们最喜欢用核桃补脑。

2013 年、2014 年、2015 年和2016 年上半年,养元智汇的营业收入分别为74亿、82亿、91亿和40亿,2014年、2015年同比增幅分别为11%、10%。

同期,净利润分别为15亿、18亿、26亿和13亿,2014年、2015年同比增幅分别为16%、43%。

同是卖饮料的,养元智汇的销售额,是香飘飘的3-4倍。

并且,两人都奉行“大单品”战略,养元智汇的“六个核桃”,几乎是家喻户晓。

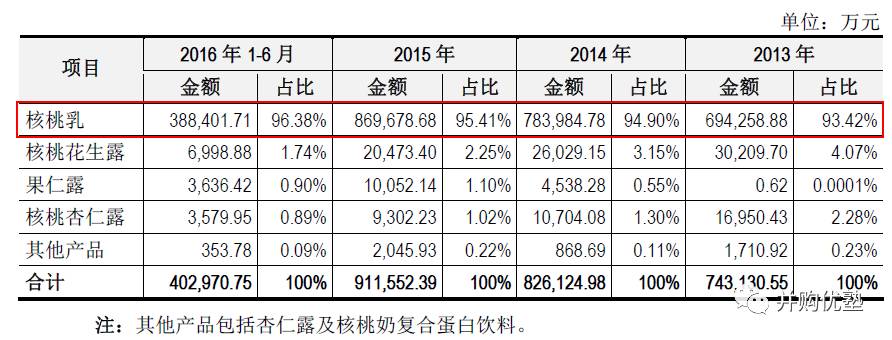

靠着营销造势,养元智汇凭借着核桃乳这个单品,就贡献了95%左右的营收。

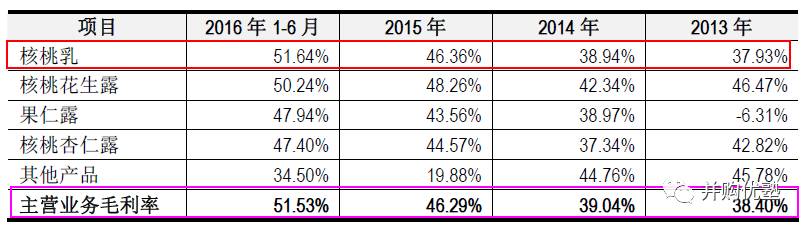

并且,核桃乳的毛利率也在逐年上升,2015年,毛利率达到了46%。

假如按照4.5元的零售价计算,六个核桃2015年就售出了20亿瓶,相当于每个中国人都喝了1.5瓶的六个核桃呢。简直是逆天啊。

或许,六个核桃能有这么逆天的销售额,和中国人观念里的“以形补形,核桃补脑”分不开的吧。

2

██

█

█

█

█

经销商做股东,关联交易3个亿

做快消饮料行业的,其销售模式也是雷打不动的经销模式。

养元智汇99%都靠经销,前五大客户也都是经销商。和香飘飘一样,养元的经销商也是扁平化的,因此,前五大客户的销量占营收比特别低,甚至不及香飘飘的5%,只有2.1%。

经销商对于养元来说,就是占领市场的触手,触手越多,市场覆盖面越广。同时,也要维护好经销商的关系。

与香飘飘给经销商“返利+补贴”的简朴方式不同的是,养元拉拢经销商的方式,更为土豪——给股权。

在养元128名自然人股东中,有18名来自于经销商。

2013 年、2014 年、2015 年和2016 年上半年,养元对这些股东任职的经销商,分别销售了3.6亿、3.7亿、3.3亿、1.4亿,占当期营收的比重,分别为4.93%、4.48%、3.66%、3.51%。

虽然比例不是很高,但这背后的定价是否公允、竞争是否公平,或许监管层还会再问问。

3

██

█

█

█

█

原材料供应商集中

在经销模式下,养元不会存在“大客户依赖”的情况。但是,在原材料(易拉罐)采购环节,养元倒是有两个老相好。

这两个老相好,分别是滁州嘉美及其五个子公司(下简称“嘉美”),以及昇兴集团及其四个子公司(下简称“昇兴”)。

2015年和2016年上半年,向嘉美采购的金额,占当期易拉罐采购总金额的69.16%和66.37%;昇兴则占比25.38%、29.32%。

两个老相好,占据了易拉罐采购额的95%以上。

如果,你卖的是钻石,采购要看四大巨头的脸色,看货也必须要专业,你有固定老相好,我们能理解;

但是,明明易拉罐市场就是个买方市场,供货的那么多,但偏偏要合作这两家?叔觉得,这一定是真爱。

但,商人总归是要赚钱的,没有超级优惠的价格、超级过硬的质量,何必单恋两只花?

4

██

█

█

█

█

1.5亿冠名《最强大脑》,营销搞得比研发好

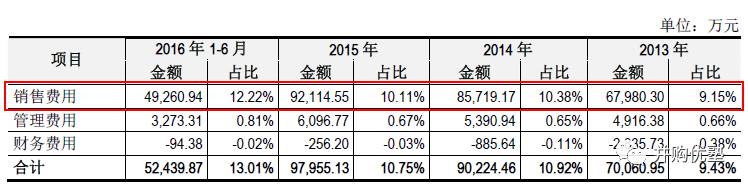

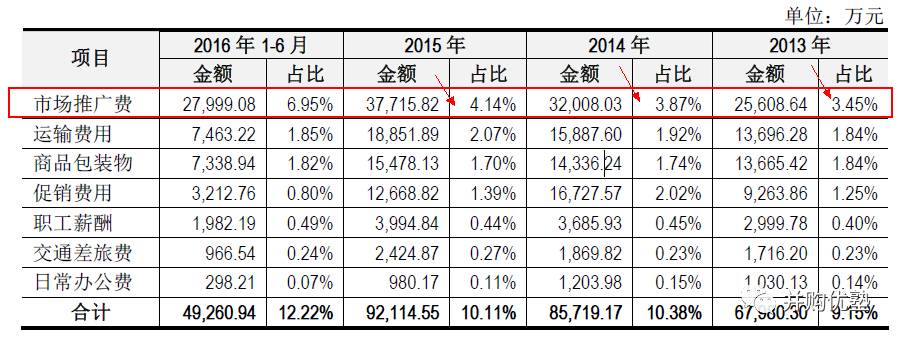

2013年-2016年上半年,养元的销售费用分别为6.8亿、8.6亿、9.2亿、4.9亿,占主营收的比率分别为9.15%、10.38%、10.11%、12.22%。

其中,广告费占营收的比重在3.5%-4%之间。

这其实在饮品行业不算多的了。2016年上半年,伊利广告支出占营收的比重为13.85%,蒙牛为10.37%。连香飘飘也在15%左右。

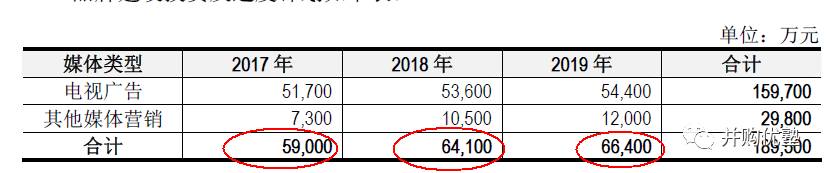

养元也不甘示弱,制定了品牌建设的三年计划(2017年-2019年),预计投放18.95亿的广告。

并且,养元还说了,未来三年,准备在央视每年投放1亿,在江苏卫视每年投放1.8亿,在湖南、浙江、上海等强势地方卫视每年投放5000万,在山东、湖北、广东等地每年投放1000万,其他地区电视200-800万不等。

其中,养元的广告做的最出名的,莫过于冠名央视的《挑战不可能》,以及江苏卫视综艺节目《最强大脑》。

大家从他的广告投放上,也能看出其偏好,只要跟智力啊、大脑啊有关的,他都钟意哈。

其实,一瓶六个核桃的生产成本,其实50%都是易拉罐。

另外,养元在研发费用上的支出,相较于动辄上亿的广告费,也是少的可怜,最多也就500多万。

5

██

█

█

█

█

新产品给给不给力?来看库存

看了养元的研发投入和广告投入差距了上百倍,不知道各位有何感想呢?

其实,这事也不能说养元没上心。上文我们看到,养元的营收95%都靠的是核桃乳,其他的果仁露、杏仁露,卖的都不是很好。

这些果仁露、杏仁露也算是研发新品吧,但是销量就是不给力,有什么办法?

叔觉得,或许养元只把核桃乳当做是亲生的吧。

而且,据媒体报道,有养元饮品的经销商说,卖什么产品都是养元说的算,养元发什么,就卖什么。因为,新品一般卖不动,基本都积压为库存了。[1]

我们于是查了查,养元的库存情况:

在库存中,2015年,库存商品约有1.3亿元,具体是什么库存商品,养元并未披露。

看起来,没什么大问题。不过,我们再来看看存货周转率。

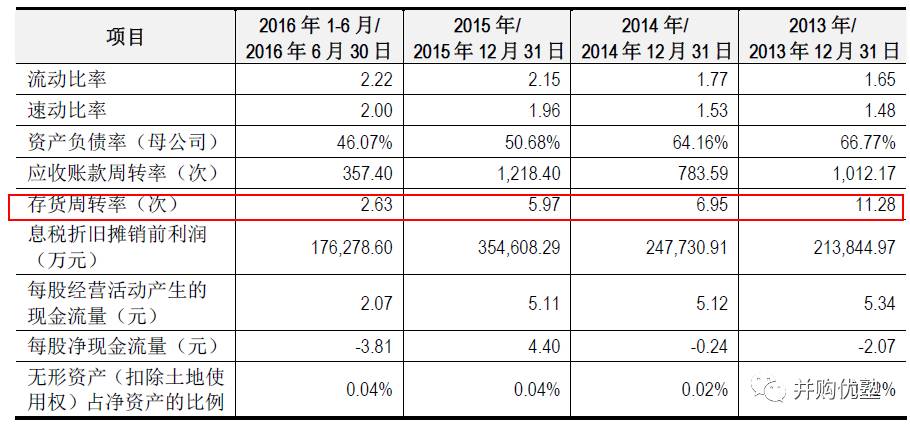

2013年至2016年上半年,存货周转率从11.28降低为2.63。

也就是说,存货的周转速度变慢,存货变现的能力变弱,养元在存货管理上,还得好好提升啊。

但是,养元却表示,报告期末,存货不存在明显的减值迹象,所以未计提存货跌价准备。

叔只能说,存货方面的处理,后续监管可能会询问。

PS:

养元这次算是第三次冲击IPO了。净利润20多亿的饮料巨无霸,前两次IPO都未遂,很是憋屈啊。

前两次受阻,有专业人士称是“六个核桃”商标申请时,遇到了些问题。

不过,此次养元重返战场,仍然还要面临些麻烦。

比如说,《本草纲目》中,记载了核桃具有补肾、润肺、润肠的功效,但并无记载补脑、健脑的功效。[2]

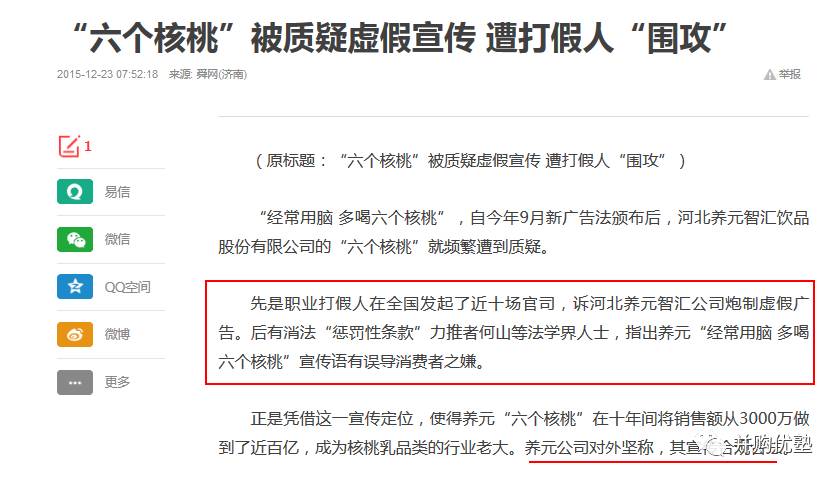

而据媒体报道,养元的广告语被指存在夸大宣传的嫌疑。

无论如何,希望六个核桃能解决上述问题,顺利过会。

__________________

本案写作参考材料如下,特此鸣谢:

[1]六个核桃吃老本:存货过期砸手中,研发为营销零头,红商网,2017-05-09

[2]“六个核桃”被质疑虚假宣传 遭打假人“围攻”,舜网,2015-12-23

本文完

▼

优塾智库·专家招募

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、

区块链、物联网

泛娱乐、

消费、TMT

如果您精通以上领域

备注“专家+姓名+公司+擅长领域”