一:买涨不买跌

房地产市场上,买了房的人无不盼望大涨,没买的无不盼望大跌。几乎很少看到有异常冷静的市民。2008年12月跌声一片时,有自住需求的市民买了房,最后很高兴。有的人却认为房价还会继续跌,坚持再等,等到2009年价格又上涨20%时急了,害怕再不买别人会买就没有了,会涨得更高,便不管多少价钱匆匆忙忙出手,凭空多支付了十多万甚至几十万元。在房市,永远没有顶和底,也没有哪个人会知道未来跌多少涨多少。涨就是跌的开始,而跌就是涨的先兆。

解穴办法:身边人都在入市买房时,不要去凑热闹。凑热闹是要付出代价的。在别人恐慌时,自己一定要贪婪,跌时买,涨时候卖。只有这样,才不会白白浪费自己的血汗钱。

二:不研究国家政策,盲目入市

经历过2007年房市疯狂大起大落的人应该不会忘记,如果政府不出手,就深圳的房价而言完全可以炒到3万/平。而2009年当国家鼓励政策一出台,就应该意识到房价要开始涨是必然的。这说明房价完全在政府掌控之中。

解穴办法:每天一定要看新闻,看报纸的头版新闻。政策鼓励而且政策很松的时候买,政策控制开始收严的时候密切观望。这些国家政策是最直接涉及到市场反应的。

三:攒够钱才买

绝对错误。没钱才更要买房,否则等攒到“足够”的钱时又不够了。很多老百姓每日精打细算,要攒到足够的钱才买房,有的甚至傻到去付全款。其实,购房一定程度要掌握窍门,首付越低越好,月供越长越好。普通老百姓能够"套"到国家贷款的唯一机会就是房贷了,第一次购房利息又是如此优惠,不用是傻子。当然,我们既不能套用美国老太太的故事,也不能套用中国老太太的故事。而是要各取其一,手中留有足够的可以投资的现金。

解穴办法:用最少的钱去买房,即使手头有足够现金。有50万元现金,不要傻到用50万元去买50万元的房子,拿出10万就够了,剩下的40万用来做投资,一年如果赚不回还房贷利息,只能说明你连基本的理财能力都没有。无论是投到股市还是其他,40万元一年回报赚3、5万元远远比银行贷款利息高,最差你可以去借给朋友也比银行利息高。

四:被动炒房

很多老百姓看到房子涨了,觉得上班辛辛苦苦好多年还不如炒一套房,忍不住加入炒房队伍。殊不知炒房是个专业活,一不小心就被套。房子变现手续复杂、税费繁多、周期长,碰上调整或你眼光不准,很难脱手,最后只能被动的"炒房炒成房东"。压了资金,耗费了时间,影响了工作,最后心力交瘁,得不偿失。

解穴办法:不要有短炒心理,要有长期投资心态。可以选择参加房产理财俱乐部,让专业人士帮你赚钱,回报也比较稳定。如果自己做,一定要多方调查了解和研究,做足功课,对自己的资金要有至少2年以上的安排规划,2年之内不会担心断供问题。

五:迷信专家学者

所谓的专家学者满天飞,各领域专家都在"研究"房地产。但每一个所谓的专家,其所有的言论背后一定有其根源。认真看一下这些专家所处的环境,就知道他在为谁说话。

比如政府机构的专家学者只是御用文人,没有任何实战经验。君不见北大教授就依照经济论打赌打输了吗?

一些房产商赞助的研讨会论坛,由房产商支付报酬的专家学者嘉宾,讲话能为老百姓着想吗?房产商出钱请学者为老百姓说话,世界上会有这样的好事?很多所谓的专家学者,连自己买房的过程都没经历过,根本不知道第一线的真实现状,可能住的是国家分的或房产商送的房子,哪知道老百姓的艰难!

解穴办法:不要迷信所谓的专家学者(某种程度上说,如果要实在效果的话,还不如去听一个可靠的经验丰富的一线房产中介人员的话),其言论只能作为宏观参考指标之一。

六:买房可以一次性到位

有的老百姓为了所谓的一次性到位花费很大成本,后来卖房时才发现是浪费。现代社会是一个多元化社会,经济在发展,各种新东西层出不穷。很多东西都在变化,今天的想法是这样,过几年你的家庭、工作、职业、经济收入等都会发生变化,到那时计划和想法又会不一样。如果经济条件好了,肯定会不满足要改善居住条件;经济不好,而你的房子升值了,为什么不可以卖掉换取现金来发展个人事业?

解穴办法:一次到位只是你现在的"算命式"想法,中途任何可能都会出现。建议最多只做5~8年打算。5年以后会有什么变化,永远没人知道,好或坏一定会超出你现在的盲目想象。

七:迷信广告语

很多老百姓获取购买信息的渠道来源于楼盘广告。殊不知房地产广告是开发商雇佣写手炮制的"美好愿望",愿望能不能实现,主要取决于开发商的实力和良心。

解穴办法:到现场去实地调查、走访、分析,找可靠的专业人士请教,找老业主了解真实现状。

八:只买便宜不买贵的

便宜无好货,贵一定有贵的价值。房地产市场永远是:便宜的会越来越便宜,贵的永远更贵。即使是在深圳,很多原来便宜的房子就涨不了多少。

解穴办法:一定要买最好。无论是未来增值还是转手都容易。如果手头真的没资金,不好的买了也是负债资产。

九:租房不如买房

一直以来也有很多人在争执不已,打了很多口水战。在参照"死穴"八的情况下,如果你是买一个泡沫资产,买是一种很大的损失。

我们来算一笔账:现在商品房的月供和租金差距很大。根据我们的调查,月供5000元的房子,租金最多2500~3000元。买房子首付加上装修、家具电器用品,至少前期要拿出一、二十万甚至几十万元,还要月供(一年也要好几万元)。但如果先租房住一年二年,最多也就几万元租金,把这几十万元去做投资,赚回来的钱一定会比支付的租金多。

解穴办法:在参照"死穴"之八的情况下,进行选择买或者租。

十:用现在的眼光看未来

很多老百姓连通胀是何物、何因都不知道就跟着恐慌,其实,就深圳而言,有的房子已提前完成了通胀。现在好的未来不一定好。深圳一些楼盘曾在1989年就卖6、7千元的所谓好房子,由于发展局限到2009年,20年后也只有这个价,但20年前的钱能和今天比吗?

解穴办法:要用未来的眼光来看现在。不要买已经透支未来很多年的房子。对于房子所处地段的规划非常重要。即使现在很差,只要清楚其规划,就不要担心。买房自住更是一种投资,要投资就一定有风险,如何把风险最小化,把价值最大化,这是每一个要买房的老百姓要静下来思考学习的。

最后,请每一个没买房的或已买房的您认真问自己:您现在就能看到,自己未来几十年都会在某一套房住一辈子吗?

延伸阅读:

京沪深有套房,就是全球1%的顶级富豪!但他们为什么还忧心忡忡

作者:刘晓博

来源:楼市参考(house0929)

《经济学人》的公众号,近日报道了这样一则消息令人吃惊的消息:

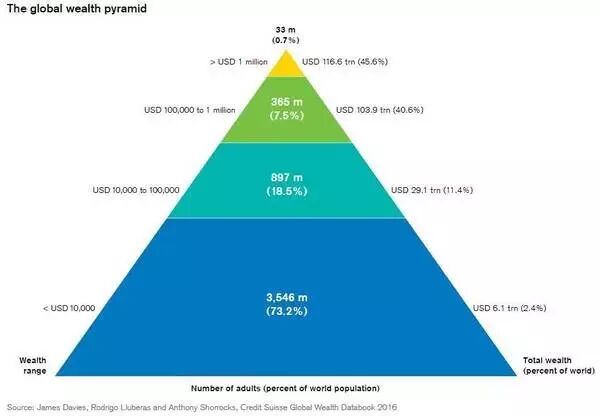

根据瑞信研究院的2016年财富报告,如果你拥有超过74.44万美元(约515万人民币)的净资产,那么恭喜你!你已经进入全球最富裕的人群,像你这样NB哄哄的人,全球只有1%。

如此算来,任何在京沪深拥有一套房且还清房贷的人,都已经站在了全球财富金字塔的顶端。

这份财富报告还告诉了另外一些让我们震惊的事实:如果你的净资产超过2222美元,或者1.55万元人民币,你已经把一半地球人甩在了身后。

如果个人财产达到7.156万美元(约49.5万人民币)以上,你已经进入了全球财富榜单的前十分之一。如果拥有100万美元,则可保证你进入前0.7%。

对此,有读者表示异议,说是《经济学人》搞错了“高净值人群”的定义。严格地说,“资产净值”的含义是“不算你实际居住房屋的价值”。

但即便是如此,我们仍然可以推算出来:北上深核心城区的高层住宅的单价,已经达到每平米7到10万元人民币。即便是只拥有两套90平米的普通住宅(且还清贷款),就可以满足最苛刻的“高净值人群”的要求,从而保证房东跻身全球1%甚至是0.7%的富豪人群。

上图:瑞信报告里的财富金字塔,超过100万美元的净值,就可以进入金字塔的最顶端。

说实话,在我的朋友圈里,这样的人比比皆是。但遗憾的是,他们中80%的人缺乏安全感,一遇到我就是一连串的问题,并配合着一脸忧虑:

人民币还会贬值吗?

我第N套房子应该买在哪里?

我已经没有购房额度了,是不要办假离婚?

我如果用我爸爸妈妈的名字买房子,将来会不会有遗产税?

我要不要换美元?如果买美国的房子,应该选哪个城市?

我是应该买点私募,还是买点信托?

……

我们的媒体常常说,这是中国中产阶层的焦虑。

但西方媒体和研究机构却认为,他们哪里是中产阶层,他们分明是世界的顶级富豪,这样的人全球只有1%到0.7%!

滑稽吗?真的很滑稽!

那么,他们的焦躁不安来自哪里?

第一,潜意识告诉他们,他们的财富不安全!

为什么不安全?是因为他们受贿了吗?漏税了吗?都不是,这些在一线城市拥有两三套普通住宅的人,其中很多人只不过是碰上了好时光(15到20年前就到了北上深),他们绝大多数是拿中等偏上工资的中产。

如今,他们人到中年,很多人谈不上事业有成,只能算过得去而已。房子看起来有两三套,如果卖了非自住的,拿着几百万上千万不知道能干什么,在广义货币M2迅速增长的年代,持有现金如同裸奔;如果不卖,出租出去每套也就7000元到1万元的月租金,还无法保证他们在一线城市里实现“财务自由”。这种畸形的租售比时刻提醒着他们,这房屋的价值是不真实的,是充满了泡沫的。

炒股吗?他们绝大多数有过惨痛的经历,被薅过多轮羊毛;银行理财?那玩意其实跑不过“真实通胀”;P2P?信托?私募?都充满风险。

卖了房子,去二、三线城市养老吗?这意味着他们要抛弃10多年、20多年形成的人际关系,还意味着他们的后代重回一线城市时需要重新奋斗。所以,他们舍不得。

第二,流动性充裕条件下的财富神话,刺激着他们的神经!

这是史无前例的低利率时代,中国的广义货币M2已经达到153万亿,是美国的1.6倍。仅仅在2016年,这些所谓的“中国的中产、世界的顶级富豪”们,就目睹了热点城市房价翻番,期货市场上焦炭、焦煤、螺纹涨、铁矿石100%以上的涨幅,至于股市里翻番的个股更是数不过来。

低利率时代就是如此,资产价格“按下葫芦浮起瓢”,一不留神你就落后了。你才赚了30%,那个胆子大的家伙通过“加杠杆”随便就翻番了。那么,你还能闲庭信步吗?你还能小富即安吗?于是,欲望的烈火被点燃,没有办法不焦虑。

换句话说,每个人都意识到人民币计价的资产充满泡沫,目前的财富是被高估的汇率放大了的,很难延续的。但是大家都非常留恋这种坐拥“数百万美元”的感觉,希望留住眼前的繁华,还要尽量多地聚敛;与此同时,也都深深地感到,这其实是一种奢望,难度非常大。

当然,我们还可以说,这种焦虑还来自政策多变、缺乏预期,以及中国人普遍缺乏信仰、过分重视财富。反正不管怎么说,世界上就有了这样一群特殊的“顶级富豪”:他们坐拥数百万美元,但生活方式完全是中产,甚至连中产都不如。他们时刻忧心忡忡,为自己的未来而焦虑。

这里面有你吗?