重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

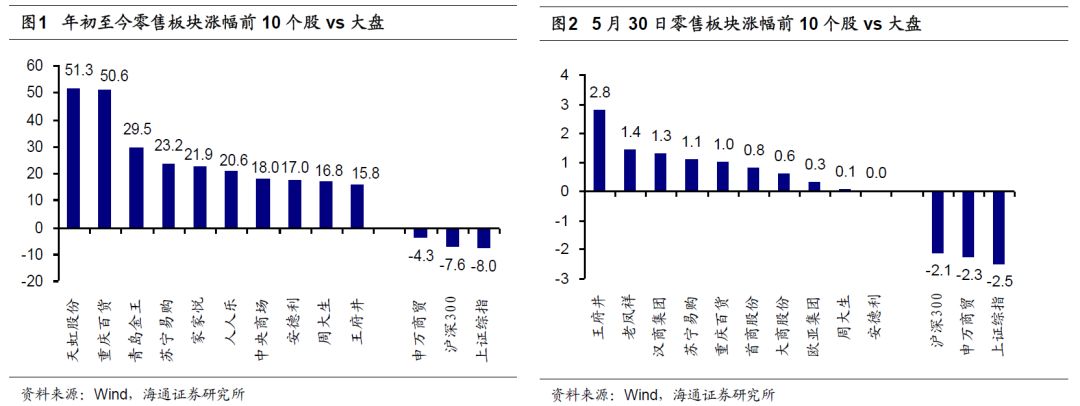

年初至今,商贸指数跌

4.3%

,跑赢沪深

300

、上证综指各

3.4

、

3.8

个百分点,其中涨幅居前的个股是天虹和重百均涨

51%

、青岛金王涨

30%

、苏宁涨

23%

、家家悦涨

22%

、人人乐涨

21%

、中央商场涨

18%

、安德利和周大生均涨

17%

、王府井涨

16%

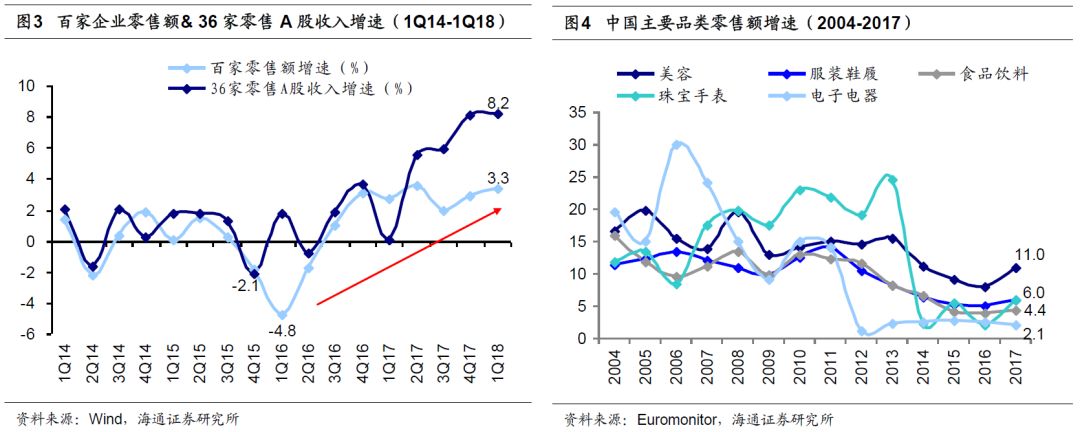

;昨日(

5

月

30

日),受去杠杆、贸易战再起担忧等内外冲击,上证综指和创业板指分别大跌

2.53%

和

3.5%

,多数个股跌停或深幅下跌,而

零售板块中仍有不少代表性公司略有上涨或仅微幅调整,如:王府井涨

2.8%

、老凤祥

1.4%

、苏宁涨

1.1%

、重百涨

1%

、首商涨

0.8%

、大商涨

0.6%

、欧亚涨

0.3%

、周大生

0.1%

,其他我们重点推荐的天虹略跌

1.2%

、家家悦略跌

1.6%

、永辉略跌

2%

,

整体而言,零售板块在市场大跌之中表现出显著的防御性特征。

结合近期行情表现,我们认为,一个基本面和估值双杀

5

年之久的行业

(虽然期间有主题行情阶段,多不持续)

,正迎来消费复苏和实体渠道价值回归,同时具有资产丰厚、现金充沛、负债率低的优秀防御性,创造现金的能力在持续且增强,关键整体依然还很便宜。多数公司有估值修复机会,少数优质龙头更应享估值溢价。与此同时,昨日国务院常务会议决定将于

7

月

1

日起下调消费日用品关税(

包括

服装鞋帽、厨房和体育健身用品、冰洗电器、化妆品等

),利于促进国内中高端消费,利好百货、超市、化妆品等零售渠道。

【精选个股】

家家悦

、

天虹股份

、

苏宁易购

、

王府井

;中长期思维,下半年逐步配置

永辉超市

;关注

青岛金王

。

1.

实体零售渠道消费持续复苏,日用消费品关税下调,利好百货板块

&

化妆品渠道

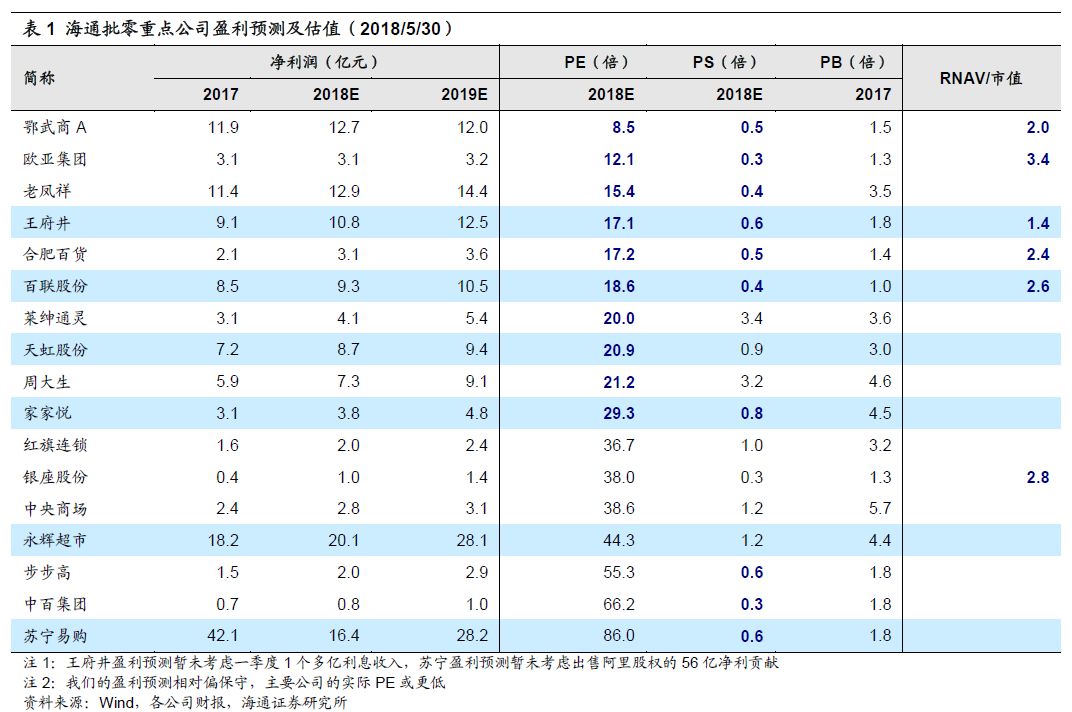

这一轮零售股行情最大驱动来自于消费复苏的被验证与强化。我们早在

2016

年

9

月初即提出“

重视消费开启弱复苏的可能,其持续性值得关注,或许能够成为未来行业投资机会的重要来源

”(

《

推荐绩优低估公司,关注市值已充分调整个股的机会》

20160905

),跟踪百家重点零售额数据看,其在

2016

年一季度出现负增长收窄,自

2016

年二季度开始恢复正增长,此后连续

7

个季度(

3Q16-1Q18

)持续有

3%

左右的增速消费数据,主要品类中,从运动到母婴,再到

2017

年以来的服装、化妆品、黄金珠宝等数据,均验证了消费回暖。同时,主要零售上市公司的收入数据也自

2016

年三季度开始增速回升,且自

2Q17

以来的

4

个季度增速显著提升(其中

4Q17

和

1Q18

分别是

8.1%

和

8.2%

)。

5

月

30

日

,国务院总理李克强主持召开国务院常务会议,确定进一步积极有效利用外资的措施、较大范围下调日用消费品进口关税、部署建立残疾儿童康复救助制度等。会议指出,进一步降低日用消费品进口关税,有利于扩大开放、满足群众需求,倒逼产品提质、产业升级。会议决定,

从今年

7

月

1

日起,将服装鞋帽、厨房和体育健身用品等进口关税平均税率由

15.9%

降至

7.1%

;将洗衣机、冰箱等家用电器进口关税平均税率由

20.5%

降至

8%

;将养殖类、捕捞类水产品和矿泉水等加工食品进口关税平均税率从

15.2%

降至

6.9%

;将洗涤用品和护肤、美发等化妆品及部分医药健康类产品进口关税平均税率由

8.4%

降至

2.9%

。有关部门要落实降税措施,防止中间环节加价获利,让广大消费者受惠,促进国内产业竞争力提升。

我们认为,本次关税下调将有利于促进国内中高端消费,对应零售板块主要是

百货板块

(

服饰鞋帽、化妆品销售占比与扣点均高),特别是门店定位偏中高端的

百联股份

(

40

家百货

&

购物中心、

5

家奥莱)、

王府井

(

49

家百货

&

购物中心、

5

家奥莱)、

天虹股份

(

76

家百货

&

购物中心),以及自有单体门店定位商端的

鄂武商

(武汉国际广场)和

大东方

(东方商厦)等。

化妆品板块,考虑到关税下调主要利好国外品牌,我们认为从渠道角度主要利好

青岛金王

,

另外代理

4

个国外品牌的

御家汇

代理品牌收入或迎更优成长机遇(

2017

年城野医生和丽得姿代理收入

2

亿,占比主营

12%

)。

2.

零售股估值在底部,同时现金充沛、有息负债率低,报表健康;天虹/家家悦/王府井/欧亚整体较优

零售公司多数公司仍在市值和估值底部区域(

PE

、

PS

等),在此状态下正迎来消费复苏和渠道收入增长的基本面改善;而近期市场对信用收缩和风险事件的担忧情绪上升,风险偏好或趋于下降,零售公司因其上下游占款经营模式、占有核心商圈物业等,普遍拥有丰富资产和充沛现金,现金流状况良好,资产负债结构优,在当前及后续市场风险偏好下降背景中,有望因其稳健性而获得溢价,同时结合行业迎来消费复苏和业绩持续向好阶段,更易赢得市场青睐。

(

1

)估值角度

(表

1

):截至

5

月

30

日

,零售板块主要个股中,

①

PE

低于

20x

的有

(

2018

年

PE

,

PS

)

:

鄂武商

(

8.5x

,

0.5x

)、

欧亚

(

12.1x

,

0.3x

)、

老凤祥

(

15.4x

,

0.4x

)、

王府井

(

17.1x

,

0.6x

,暂未考虑一季度

1

个多亿利息收入),

合肥百货

(

17.2x

,

0.6x

)、

百联股份

(

18.6x

,

0.4x

);

②

PE

在

20-30x

区间的有

:

莱绅通灵

(

20x

、

3.4x

)、

天虹股份

(

20.9x

、

0.9x

)、

周大生

(

21.2x

、

3.2x

)、

家家悦

(

29.3x

、

0.8x

)。

此外,

永辉超市

当前市值对应

2018

年

PE

约

44x

、

PS

约

1.2x

,但从中长期角度,考虑到公司已被证明的优秀战略眼光与执行力,以及行业变革期

&

公司上升期仍在积极做艰难和创新的事,我们对公司中长期发展充满信心,建议从下半年开始积极关注投资机会。

(

2

)现金流

&

负债率角度

:我们从现金、有息负债率、经营现金流(

CFO

)、自由现金流(

FCF

)等几个维度做了对比分析(表

2

),零售股中:

①

以

1Q18

末计,

绝对现金额

(分别以现金及现金等价物、货币资金计,其中苏宁、永辉另加理财产品)居前

5

的有:苏宁易购(

314

亿元现金及现金等价物

+

理财,

451

亿元货币资金

+

理财)、百联股份(

83

亿元现金及现金等价物,

100

亿元货币资金)、王府井(均

60

亿元)、永辉超市(均

75

亿元,含理财)、江苏国泰(

46

亿元现金及现金等价物,

51

亿元货币资金);

②

以

2017

末计,

FCF

绝对额

居前

5

的有:王府井(

51

亿元)、永辉超市(

28

亿元)、华联股份(

27

亿元)、欧亚集团(

18

亿元)、中央商场(

17

亿元);

③

以

1Q18

末计,天虹股份、轻纺城、人人乐、徐家汇、广百股份、三江购物、爱婴室、中兴商业等的

有息负债率均为

0

,永辉超市(

1.2%

)、重庆百货(

1.8%

)、家家悦(

3.9%

)、合肥百货(

5%

)、中百集团(

5.1%

)、周大生(

5.2%

)、百联股份(

6.1%

)等的有息负债率均较低;

实际上诸多零售公司具备显著高于账面资产的重估价值,其实际的有息负债率和短期有息负债率应均较我们计算值低,可以理解为资产负债表非常健康,同时也有充分的举债能力

;

④

以

1Q18

末计,

现金

/

市值

居前

5

的有:华联综超(

61%

)、合肥百货(

56%

)、首商股份(

43%

)、百联股份(

43%

)、大商股份(

42%

);

⑤

以

2017

年末计,

FCF/

市值居前

5

的有:欧亚集团(

47%

)、华联股份(

34%

)、王府井(

28%

)、中央商场(

16%

)、汇嘉时代(

15%

)。

主要上市公司中,

5

项指标均位居行业前列(前

30

名)的有:

天虹股份

、

重庆百货

、

合肥百货

、

家家悦

、

首商股份

;

4

项指标位居行业前列(前

30

名)的有

永辉超市

、王

府井

、

百联股份

、

欧亚集团

、

老凤祥

、

大商股份

、

银座股份

、

华联股份

等。

其中尤以

天虹股份

、

永辉超市

、

家家悦

、

王府井

、

欧亚集团

等公司整体表现为佳。

近期重点研究报告

公司深度

【周大生】中高端镶嵌珠宝品牌,轻资产快速扩张