并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

高新兴收购中兴物联 ,劣后级LP“兜底”业绩承诺 !收益风险如何权衡?结构化是否将要拆除?后续进展值得关注!

【精品课程】并购基金前沿研讨班:策略与实践

并购汪核心团队主讲!详解中国并购基金的发展路径和业务模式,透析并购基金与上市公司、资金方的三方互动,发现资本市场黄金谷地。详情请见:

6月10日|北京,并购基金前沿研讨班:策略与实践!

时间:

6月10日|北京

;

具体请联系汪老师(微信:binggou_wang;电话:18519667158)。

【定制内训】

依托系统性研究基础和强大讲师阵容,并购汪培训中心提供资本市场相关内训课程,有意

请联系汪老师(微信:binggou_wang;电话:18519667158)。

上市公司高新兴联合并购基金凯腾投资,于去年底收购了中兴物联85.5%的股权,并随后于今年1月份推出了重组预案,拟与并购基金进行换股交易。该项交易刚刚获得证监会一次反馈,上市公司还未进行回复。

这一案例独特之处在于,并购基金作为“过桥收购方”为标的作出业绩承诺,但是承担补偿责任的是并购基金的劣后级LP。这意味着,劣后级LP将承担对优先级合伙人和上市公司的“双重差额补偿义务”。

由劣后级LP挺身而出,并购基金及优先级LP似乎无需承担业绩补偿责任,这一设计非常巧妙。但是这一设计对劣后级LP而言风险有多大?

值得注意的是,最近监管高度重视上市公司的换股交易对手方的结构化安排。昨日过会的*ST建峰的交易中,交易对手由于监管要求拆除了结构化安排。而结构化拆除完成后,*ST建峰快速上会并获得通过。

在目前的监管压力下,如果未来并购基金结构化安排需要进行拆除,又会产生什么影响?

今天,小汪@并购汪带你详解高新兴收购中兴物联的案例。关于更多并购基金巧妙设计,可订阅小汪@并购汪推出的

《并购基金》

报告。

前次交易:上市公司联合并购基金收购

高新兴此次拟收购标的中兴物联,原本是另一家上市公司的中兴通讯的孙公司。中兴通讯的子公司努比亚原来持有中兴物联的100%股份。中兴物联主要专注于物联网企业级市场 。业务包括物联网无线通信模块、车联网产品、物联网行业终端以及物联网通信管理平台与行业整体解决方案等等。

2015年10月,努比亚将中兴物联的10%股份转让给3个员工持股平台。员工持股平台亿倍投资、亿格投资、亿泰投资合计以1,010万出资获得10%的股份。此时,中兴物联整体估值为10,100.00万元。

对应中兴物联2015年的净利润3,283.39万元,15年PE倍数为3.08倍。

2016年11月30日,上市公司高新兴联合凯腾投资共同收购了中兴物联85.50%股权,其中上市公司以9,258.30万元收购了中兴物联11.43%股权,凯腾投资以59,996.70万元价格收购了中兴物联74.07%股权。

此次股权转让,标的100%股权评估值为8.10亿元,15年PE倍数约为24.67倍。

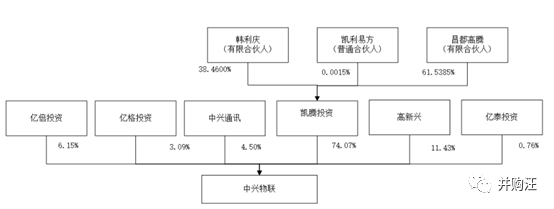

收购完成后,高新兴、凯腾投资、员工持股平台、中兴通讯分别持有中兴物联的11.43%、74.07%、10%、4.50%股份。

转让完成后,股权结构如下:

本次交易:上市公司与并购基金、员工持股平台换股

前次交易,实际为并购基金为上市公司进行“过桥收购”。并购基金可通过上市公司获得退出。

2016年12月30日,上市公司高新兴公布了重组预案,拟通过发行股份及支付现金相结合的方式,作价6.8亿购买凯腾投资、亿倍投资、亿格投资、亿泰投资持有的中兴物联合计84.07%股权,并募集配套资金不超过3.30亿元。

本次交易,标的100%股权估值7.99亿元,估值水平与前次交易几乎一致。

交易对方:凯腾投资、亿倍投资、亿格投资、亿泰投资。

交易作价:68,096.70万元;其中现金对价10,000万元,占总对价的14.68%;股份对价58,096万元,占总对价的85.23%。

发行价格:13.32元/股。

发行股份数量:43,616,140股股份。

标的资产:中兴物联84.07%股权。

标的业务:中兴物联主营业务以“连接”技术为核心,专注于物联网企业级市场,覆盖物联网无线通信模块、车联网产品、物联网行业终端以及物联网通信管理平台与行业整体解决方案等四大业务板块。

标的历史业绩:在2015年、2016年分别实现净利润约3,283.39万元、净利润4,147.43万元。

业绩承诺:交易对手承诺2017年-2019年中兴物联实际实现的净利润总额不低于21,000.00万元。

补偿方式:支付现金。

16年静态PE:19.27倍。

17年动态PE:11.41倍(按2017年净利润0.70亿元计算)。

锁价/询价:询价。

交易对方:不超过5名特定投资者。

发行价格:尚未确定。

募集资金:不超过33,000.00万元。

控股股东认购比例:上市公司及其关联方未披露参与。

资金用途:10,000 万元用于支付本次交易的现金对价;3,000万元用于支付本次交易的中介费用;20,000.00 万元用于中兴物联物联网产业研发中心项目。

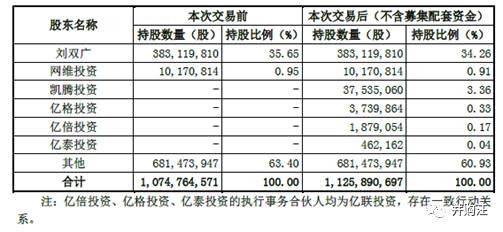

交易前后股权结构变化:本次交易前,刘双广直接和间接合计持有公司36.30%的股份,为公司的控股股东和实际控制人。本次交易完成后,若不考虑募集配套资金的影响,刘双广直接及间接合计持有上市公司股权比例为34.88%,仍为上市公司的控股股东、实际控制人。

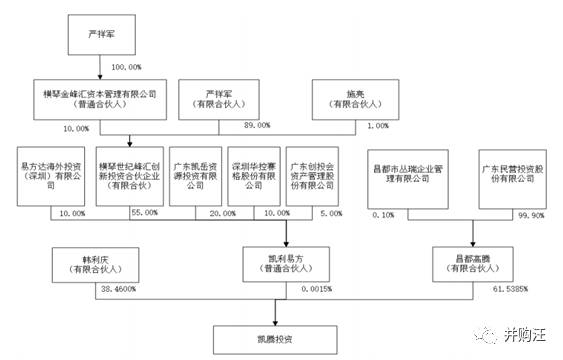

并购基金:凯腾投资

凯腾投资为参与本次交易的并购基金,GP为凯利易方,优先级LP为昌都高腾,劣后级LP为自然人韩利庆(广州岭南教育的副总裁)。公告披露,并购基金与上市公司不存在关联关系。

并购基金实缴金额为6.00亿元,与投资中兴物联的投资额相当。其中,劣后级LP与优先级LP的出资比例为1比2。也就是说劣后级LP的杠杆倍数约为2倍。

· GP,凯利易方,出资1万元;

· 优先级LP,昌都高腾,出资40,000万元;

· 劣后级LP,韩利庆,出资20,037万元;

· 实缴出资合计60,038万元。

根据协议规定,凯腾投资因项目投资产生的可分配现金,应在凯腾投资收到相关款项后的十日内进行分配。分配顺序如下:

· 首先向LP昌都高腾支付9%/年的投资收益

· 其次向LP昌都高腾支付投资本金,直至实缴出资额40,000.00万元全部收回。

· 向GP凯利易方支付投资本金,直至实缴出资额1.00万元全部收回。

· 向有限合伙人韩利庆支付投资本金,直至实缴出资额全部收回。

· 如有剩余,与LP昌都高腾的实缴出资额相对应的可分配净收益10.00%分配给昌都 高腾,剩余全部分配给有限合伙人韩利庆

同时劣后级LP韩利庆对优先级LP昌都高腾承担差额补偿义务:

· 昌都高腾第一年期满应当取得9.00%/年收益

· 在第一年期满后,依据全体合伙人协商确定的投资收益;

· 昌都高腾因凯腾投资终止或向韩利庆或韩利庆指定的第三方人转让凯腾投资出资额 收益权而退出时,昌都高腾向凯腾投资出资的本金40,000.00万元。

换股交易中的业绩承诺

在本次交易中,亿倍投资、亿格投资、亿泰投资、并购基金凯腾投资、劣后级自然人LP 韩利庆共同作出了业绩承诺。5方共同承诺,2017年-2019年中兴物联实际实现的净利润总额不低于21,000.00万元。

假设标的业绩不达标,将在2019年对上市公司进行补偿,3家员工持股平台将以股份进行补偿,劣后级LP韩利庆将以现金进行补偿。

同时,几方共同约定了业绩补偿顺序。由三家员工持股平台亿倍投资、亿格投资、亿泰投资承担第一顺位补偿责任。以其取得的8100万元股份对价作为补偿上限。超出8100万元的差额部分则由韩利庆以现金方式向上市公司履行补偿义务。而韩利庆的补偿上限为对并购基金的出资额2.00亿元。

也就是说,交易对手的补偿上限为2.81亿元,占业绩承诺数的134%,占本次交易对价的41%。

应补偿总金额=利润承诺期内承诺的净利润数总额-利润承诺期内实际实现的净利润数总额。

应补偿股份数量=(利润补偿总金额×该方因本次交易而获得的交易对价÷亿倍投资、亿格投资、亿泰投资因本次交易而取得的交易总对价)÷发行股份购买资产价格。

补偿上限: 所获得8,100.00万元股份对价。

补偿方式:股份补偿。

当业绩补偿金额超出8100完后,劣后级LP韩利庆将对超出8100万的部分进行差额补偿。

应补偿金额=利润补偿总金额-亿倍投资、亿格投资、亿泰投资各方已补偿总金额。

补偿上限:对并购基金实缴出资 2.00亿元。

小汪点评

根据现行的并购重组管理办法,上市公司向控股股东、实际控制人或者其控制的关联人之外的特定对象购买资产且未导致控制权发生变更的,可以根据市场化原则,自主协商是否采取业绩补偿。

在现行监管规则下,除非交易对手为实控人控制的关联方且标的估值方法为基于未来收益的方法,否则交易不必强制作出业绩承诺。

因此在本次交易中,虽然采取收益法估值,并购基金与员工持股平台不是上市公司的关联方,不需强制作出业绩承诺。

小汪@并购汪在

《并购基金》

报告中已详细分析了在并购交易中,并购基金作为“过桥方”是否需要作出业绩承诺。小汪@并购汪发现,在并购基金并非上市公司关联方的情况下,不少并购基金并未作出业绩承诺,而大部分并购基金作出了业绩承诺。

那么并购基金作出业绩承诺有何作用呢?

目前大部分并购交易中,交易对手方依然会向上市公司作出业绩承诺。在并购交易中,业绩承诺有重要的“支点”作用。交易对手作出高额业绩承诺,相当于标的未来业绩在一定程度上获得了背书。那么,标的高估值,具有一定的合理性。

本次交易中,标的100%股权作价7.99亿元,16年静态PE为19.27倍。而交易对手为标的作出3年合计2.10亿元的业绩承诺。假设标的2017年实现净利润0.70亿元,则17年动态PE为11.41倍。

劣后级LP代替并购基金作出业绩承诺:提高优先级LP的安全性

参与本次交易的并购基金存在结构化安排。结构化安排可以让劣后级LP加杠杆,以少量资金撬动大体量交易。

一般来说,优先级LP的风险偏好是较低的。本次交易中,假设并购基金直接承担业绩承诺的补偿风险,会影响优先级LP的收益。而根据并购基金的收益分配规定,假设并购基金的收益情况不错,那么优先级LP除了可获得预期的固定回报之外,还可以享受超额回报。

由于公告信息不全的关系,我们先假定优先级LP的预期固定收益是9%,那么上市公司股价超过14.29元/股之后,优先级LP还可再分成。

但是,假设并购基金直接承担业绩补偿责任,那么在标的业绩不达标的情况下,并购基金需直接向上市公司作出补偿。那么在相同的股价水平,优先级LP的收益自然下降了。

本次交易,劣后级LP代替并购基金承担业绩补偿责任,可提高优先级LP的安全性,自然也提高了优先级LP参与交易的意愿。

并购交易中如何对标的管理层进行绑定,如何保持标的管理团队在并购后保持积极性与主动性,一直是并购的重点与难点。

在本次交易之前,标的管理层的员工持股平台已获得标的的10%股份。在员工持股平台受让标的股份时,标的估值约为1.01亿元。而在本次交易,标的估值约为7.99亿元。假设本次交易完成,员工持股平台获益预计将达700%。

而在业绩承诺的设置中,员工持股平台承担补偿的第一顺位,而且补偿方式为支付股份。这无疑加大了管理层因为标的业绩不达标而获得的“惩罚”。这一设置,有利于提高管理层的积极性。

由于员工持股平台对标的的持股比例较低,中兴物联的业绩小幅波动可能导致亿倍投资、亿格投资、亿泰投资获取的股份对价全部赔偿完毕。

本次交易中,管理层的业绩补偿上限为0.81亿元(获得的股份对价)。设置补偿上限,可避免在标的业绩不达标严重的情况下,标的管理层在将股份全部赔偿完毕后继续赔偿,从而影响管理层的工作积极性。

而劣后级LP担任业绩承诺的差额补偿责任人,可以提高本次业绩承诺的覆盖率。

本次交易中,劣后级LP韩利庆承担了双重的风险:(1)在上市公司股价下跌的情况下对优先级LP作出差额补足;(2)在标的业绩不达标严重的情况下对上市公司作出现金补偿。

应该如何看待劣后级LP的风险呢?

由于补偿方式为现金补偿,那么假设标的业绩不达标且上市公司股价上涨,则劣后级LP可能在补偿上市公司现金后,仍可通过并购基金获得收益。

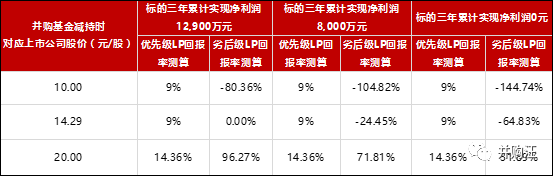

由于本次交易并没有确定具体到每年的业绩承诺安排,仅约定未来三年内标的实现净利润不低于2.1亿元。根据业绩补偿公式,当三年累计实现净利润低于12900万元时,韩利庆才会对上市公司进行补偿。

中兴物联2015年、2016年分别实现净利润约3,283.39万元、净利润4,147.43万元。如果中兴物联能保持目前年净利约4,000万的经营业绩,基本能实现三年累计净利润高于12,900万元的要求。

根据标的三年累计实现净利润的不同情况,以及并购基金最终减持时上市公司股价,优先级LP及劣后级LP最终收益测算情况如下(假设并购基金最终锁定期为36个月):