核心观点:

1.随着近期PPI 的转正,各界开始对经济前景乐观了许多。但相关行业却出现“产能越去、产量越增、价格齐飞”的怪象,有关部门“左手限产、右手限价”,这使得大家对未来经济回升的力度以及持续时间产生困惑。上述现象背后究竟是何种力量在发挥作用?这对于研判未来宏观大势是至关重要的。

2.从供给来看,政府在进行限产干预之前似轻视了市场已自发进入了库存调整阶段的事实,“有形之手”的介入可能加剧市场价格的调整速度。中上游行业国企占比较大,追逐利润最大化的动力可能不如民企明显,其行为可能会有一定时滞,但是其对价格信号也是反应的。

3.从需求来看,中央政府仍处于稳增长与调结构的政策纠结摇摆之中。需求刺激可能打断市场自发的去产能、去库存进程,扰乱市场价格信号。让人担忧的是,刺激起来的需求似乎仍是在走基建投资和房地产投资的老路子。

4.展望未来,PPI等数据在短期内仍将呈现惯性式企稳反弹态势,宏观经济虽暂无近忧但有远虑。僵化的供需矛盾容易引起经济大起大落的轮回。唯有充分意识到“有形之手”的局限性,更多发挥“有无形之手”的重要性,我们才有望看到经济复苏的真正春天。

一、引言

随着9月份PPI实现了连续55个月以来的首次“转正”,各界开始对中国经济的看法有了较大改变,经济前景似乎乐观了许多。市场普遍认为,产能过剩行业景气度的回升对PMI、PPI等关键数据的好转起到了至关重要的作用。但仔细观察产能过剩行业,今年跌宕起伏的市场行情不禁让人疑惑重重:去年年底煤炭、钢铁等价格还处于历史低谷,企业盈利艰难,市场哀声一片,但今年以来尤其是最近数月的价格却一路强劲飙升。在中央去产能的政策背景下,相关行业尽然出现“产能越去、产量越增、价格齐飞”的怪象。

特别值得关注的是,有关部门时而限制开工天数,时而要放开产量供应;时而积极贯彻去产能,时而又要搞产品限价。“左手限产、右手限价”,如此频繁的反复调整似乎造成了企业预期的些许紊乱,影响了市场价格信号的正常释放。更重要的是,在此情形下各界对未来经济企稳回升的力度以及持续时间产生了更多困惑。上述现象的背后究竟是何种力量在发挥作用?如何正确解释上述矛盾与困惑?这些对于我们科学研判未来宏观大势是至关重要的。

二、供求背后:有形之手 VS 无形之手

仔细观察本轮PPI和PMI等景气指标的拐点,我们发现大致都出现在去年底和今年初,其与钢铁、煤炭价格的拐点时间是基本一致的。进一步地,通过观察PPI的分项指标可以看到,本轮PPI反弹回正主要是由生产资料而非生活资料、重工业而非轻工业拉动的。作为重要的上中游产品煤炭和钢铁而言,其对生产资料和重工业的影响都是非常重要的。可以初步判定,近期宏观经济运行的基本逻辑是,前期产能过剩的中上游重工业品的价格上涨带动了PPI回升,从而提振了PMI并释放出经济企稳反弹的信号。

供求关系决定价格。研究过剩产能行业背后的供需关系就成为了我们研究有关问题的关键。特别地,钢铁行业上承煤炭、电力,下接地产、基建与汽车,承上启下,是整个宏观经济产业链中的代表性环节,其对于我们理解当前整个经济运行的脉络具有重要作用。为了研究简便,我们选取钢铁行业进行典型性研究,试图从供需两个方面洞察造成其产量和价格波动背后的“无形”和“有形”之手。

图 1. 2015年底以来PMI、PPI企稳回升

资料来源:Wind,华融证券

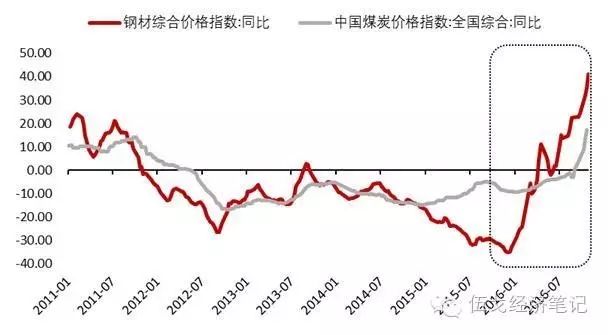

图 2. 2015年底以来钢铁与煤炭价格飙升

资料来源:Wind,华融证券

(一)供给的背后

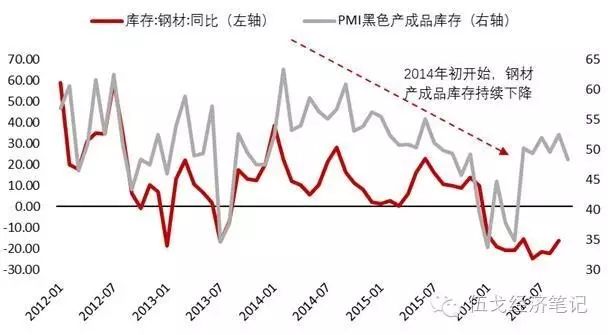

在行政性去产能措施出台之前,市场早已开始自发调整去库存。

根据中采PMI数据,2014年初开始,黑色金属冶炼及压延加工业已进入了一个自发去库存阶段,并且2015年下半年的库存去化进程还在加速。中钢协、钢联的数据均印证了这一过程。事实上,自从2011年钢价进入长期的下跌周期以来,钢贸商已经有了主动的降库存意识,特别是从2014年初开始,部分小型钢厂逐渐停产,此趋势延续到15年底时全社会库存量已经处于阶段低位。

图 3. 2014年初开始钢材产成品库存持续下降

资料来源:Wind,中采咨询,华融证券

在

行政性去产能措施出台之后,复产速度减缓及其政策预期加剧了供给面的收缩。

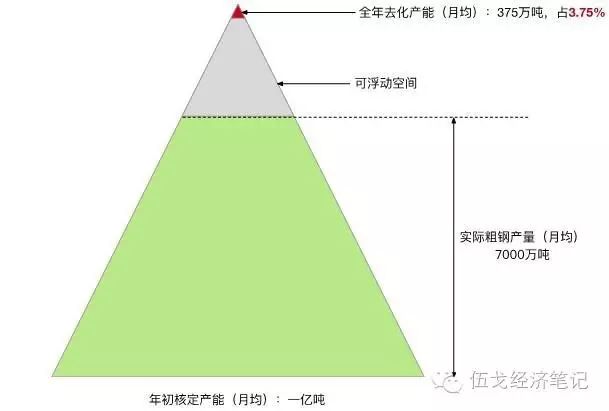

从2016年初以来由政府主导的行政性去产能行动来看,实际去产能指标的完成对钢铁价格与产量的实质影响并不大,其影响或主要体现在生产商和投资者的预期方面。

图 4. 去产能实际效果的比例图

注:全年去化产能(月均)指根据政府设定的去产能目标,今年内应削减的粗钢产能(换算到月)。可浮动空间指现有粗钢产能减去粗钢产量的部分,即粗钢产量可向上调整的空间。

资料来源:Wind,中钢协,华融证券

即便政策要求的全年去产能目标全部完成,其对实际粗钢产量起到的约束作用也几乎可以忽略不计。

根据中钢协报告,年初我国粗钢月均产能约为1亿吨。根据政策目标,今年计划削减年产能4500万吨,即削减月产能375万吨。相比1亿吨的基数,削减掉375万吨影响甚小。即使全部削减成功,仍有9625万吨产能,而我国粗钢月均产量在7000万吨左右,产量仍有37.5%的上浮空间。

原本去产能的量就不大,在实际执行过程中还出现不断打折扣的情况。

例如,地方政府去化事实上早已关停的产能(在年初产能认定时就存在类似问题)、只去除整个生产线上的某个步骤,并没有完全拔除生产线,导致不同企业之前进行半成品贸易、产能去化量打折扣等。因此,去产能指标的完成对于控制粗钢产量的实际作用其实未必显著。

然而,行政性的去产能手段确实在影响预期方面起到一定作用。

对于生产者而言,在国家严厉控制产能的政策预期下,生产商复产积极性会受到打击,向银行贷款进行复产的难度也相应增强,在数据上则表现出“补库困难”、“库存饥饿”等现象。对于投资者而言,严厉的去产能政策使得期货市场价格变得更加敏感,从而会对现货市场价格起到循环反馈作用。

(二)需求的背后

房地产和基建投资等稳增长刺激措施引致钢铁的实际需求企稳回升。

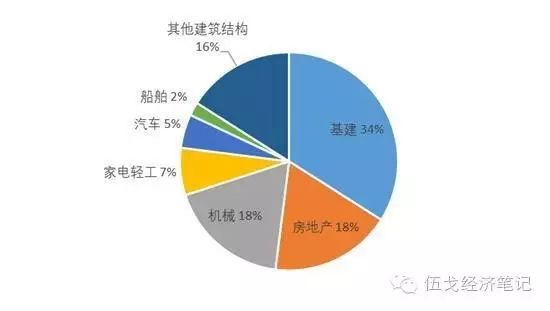

从钢铁需求来看,我国钢铁产量80%以上是用于内需(我国钢铁出口量占产量的比重虽然从2009年以来逐步提升,但是一直低于20%)。从这些内需型钢铁需求的结构来看,50%以上又主要用于房地产和基建投资方面。从历史数据来看,粗钢表观消费量与固定资产投资完成额走势高度吻合。具体地,2010年以来,粗钢表观消费量与固定资产投资完成额的相关系数高达0.85,与固定资产投资完成额分项(房地产+基建)的相关系数高达0.89。

图 5. 钢铁下游需求分解

资料来源:Wind,长江证券,华融证券

图 6. 粗钢消费与固定投资走势高度吻合

资料来源:Wind,华融证券

今年一季度,新增人民币贷款4.61万亿元,显著高于历史水平,同时还下调了部分房贷的首付比例。1-4月全国房地产开发投资累计同比增长7.2%,增速比去年全年加快6.2个百分点;房屋新开工面积同比增长21.4%,创2011年底以来最高。二季度房地产投资热度有所下降,但是基建从三月开始接棒发力。信贷、房地产、基建方面的数据,都反映了中央在供给侧改革调结构时对于稳增长的政策目标也不愿放松。总需求刺激对钢铁价格的快速上涨起到了推波助澜的作用。

三、基本结论与启示

通过对钢铁行业进行代表性研究,我们发现今年出现的

“产能越去、产量越多、价格齐飞”、“左手限产、右手限价”等怪象,其背后是对市场早已自发调整事实的轻视,以及对“有形之手”的过度推崇。