近日,响水爆炸事件再度发酵,江苏拟出台政策大幅压减化工企业数量。作为化工大省,江苏的政策惊动了整个化工板块。浙江龙盛是这波涨价行情的龙头,因而或将继续获益。甚至在清明节假期期间,投资者就已经暗自计算浙江龙盛会有多少个涨停了。

4月4日,江苏盐城召开市委常委会议,会议决定彻底关闭响水化工园。此前,江苏省发布关于征求《江苏省化工行业整治提升方案(征求意见稿)》意见的紧急通知,拟出台史上最严的整治方案。方案显示,到2020年底,江苏省化工生产企业数量减少到2000家,到2022年,全省化工生产企业数量不超过1000家。对全省50个化工园区开展全面评价,根据评价结果,压减至20个左右。

江苏是国内化工大省,如此严格的整改方案,势必对国内化工产品的供应格局造成“翻天覆地”的影响。短期内,恐将改变部分产品供求关系,催生涨价行情。以浙江龙盛所述的染料行业为例,响水化工园关闭后,江苏天嘉宜化工复产无望,龙盛很大概率将确定该行业的垄断地位。

或受上述消息影响,4月8日,以浙江龙盛为首的51只化工股齐齐涨停。

3月21日下午,江苏天嘉宜化工发生爆炸。据了解,该公司拥有间苯二胺(染料中间体)产能1万吨,是行业内仅次于浙江龙盛的第二大核心生产工厂。此次爆炸事件将影响间苯二胺约25%的市场容量,直接导致供应短缺、价格上涨,并对分散,活性燃料价格造成影响。

受消息影响,3月22日,浙江龙盛一字板涨停开盘,收报于12.56元,全天成交额为22.2亿元。

根据浙江龙盛此前债券评级报告披露,国内间苯二胺市场需求量约为5-6万吨,而国内主要生产厂家有浙江龙盛和江苏天嘉宜化工,两者产能分别为6.5万吨和1.7万吨。

此次竞争对手江苏天嘉宜化工的爆炸,必然短时间内很难填补间苯二胺的供给,浙江龙盛在这一领域的垄断地位势必将会加强。

面对当下的市场需求缺口,浙江龙盛的外卖产能约3万吨,若是每吨价格涨1万元,上市公司利润增厚约2.3亿元。

此次天嘉宜化工厂事件,对于国内染料行业是次巨震。根据wind染料指数显示,该指数今日开盘价为826.39点,高开幅度为3.5%,收盘为825.01点,全天涨幅3.35%。

浙江龙盛是国内染料行业龙头,市场份额占比很大,其中间苯二胺的竞争对手在国内为江苏天嘉宜化工有限公司,国际上为杜邦公司。间苯二酚竞争对手为日本住友化学株式会社和三井化学株式会社。这次浙江龙盛在国内一家独大的情况下面对市场需求缺口涨价是大概率的事。

公开数据显示,分散染料从年初的2.6万元/吨,经历短短3个月时间价格上涨到3.8万元/吨以上,后因苏北环保事件导致部分染料及中间体产能关停影响,在淡季分散染料价格上涨到4万元/吨以上;2018年年均价为3.79万元/吨,同比增长55%。

来源:市值相对论(按报告期数据)

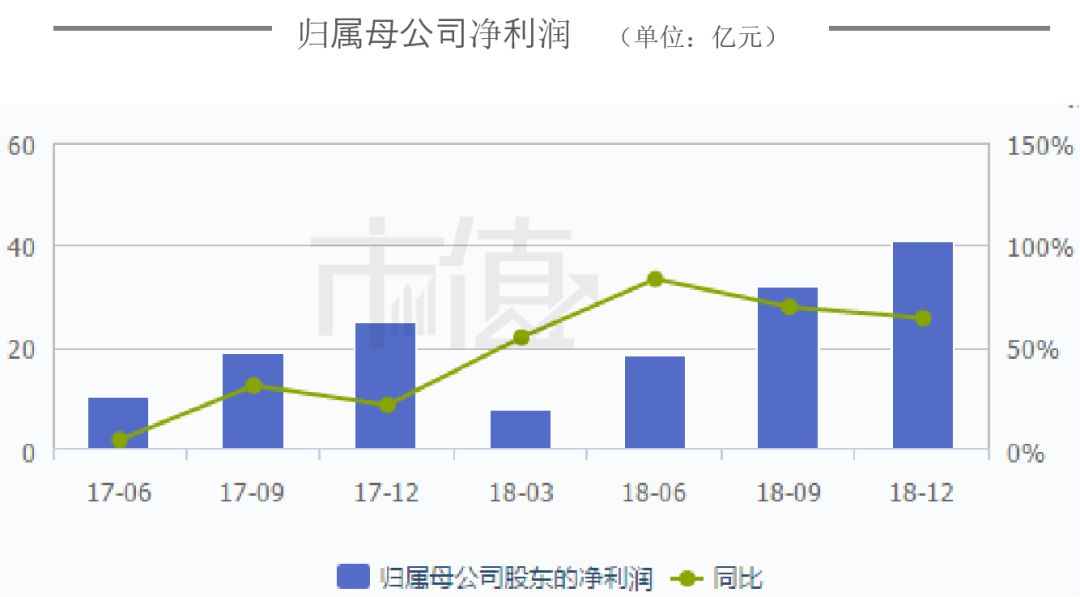

而浙江龙盛在今年1月26日曾发布业绩预增公告,预计2018年度实现归属于上市公司股东的净利润40亿元到42亿元,同比增加15.26亿元到17.26亿元,同比增长61.69%到69.78%。

由此可见,作为国内染料龙头,浙江龙盛业绩将会直接受益于染料价格上涨,浙江龙盛拥有6.5万吨产能,外卖产能约3万吨,如果价格涨1万,利润将会增厚2.3亿。

目前间苯二胺市场价格4.5-5.0万元/吨,国内主要厂商从3月22日起将停止间苯二胺报价,预计短期内有可能涨至6.0-7.0万元/吨,有望推涨分散染料价格。

投资当中有一个重要的标准就是定价权,也可以说叫护城河,A股当中最好的例子当属贵州茅台,几十年来茅台通过不断涨价来提升它的利润。而在染料行业中,浙江龙盛也坐拥这样的地位,当然化工行业和消费品行业还是有所不同的。

龙盛出色的地方在于稳定,近六年只有2016年负增长,但是2017年马上恢复到之前的水平。2018年预增公告显示净利润较去年增长61.69%到69.78%。并且利润增长明显快于营业额增长。主要原因就是涨价,核心原因就是几个行业寡头垄断了市场。

染料占整个服装行业的成本很少,所以价格不敏感,近两年服装行业一回暖,对染料行业利好很明显,价格翻了一番,业绩普遍大增。

具体到龙盛公司,是整个染料行业当之无愧的老大,并且布局了整个染料的上下游,分散染料,中间体,国内外,销售非常稳定。

估值来看,市盈率9倍左右,从公司历史来看算比较低的水平,分红3%左右。管理层似乎不满足当下染料领域,在稳固染料主业的前提下,尝试多元化路径,主要涉及房地产和创投。

虽说染料行业比较景气,但产生的现金流大部分被房地产消耗掉了,这也造成了公司现金流偏差的原因。

主要现在房地产没有为公司带来多大产出,自身却要每年不断付出利息。

数据显示,16年与17年如扣除房地产业务净的经营现金流分别为33.8亿和30亿。而16年和17年实际的经营现金流分别为-60亿和-2.5亿。