投资要点

|

10

月份医药板块受政策影响及大盘波动呈现震荡下跌行情,年末估值切换期,关注业绩确定性较高、有产品线的优质公司。

今年以来,医药板块经历了一轮

“过山车”,申万医药指数年内最高达

15+%

涨幅,到

10

月底指数年内下跌

22.90%

,所有申万一级子行业中排名第

5

,整个板块相对上证指数无相对收益,相对深证成指和创业板指仍有相对收益。医药板块内部分化加剧,强者恒强,优质公司绝对收益和相对收益明显,细分行业生物制药、医疗服务等股价表现出很好的相对收益,尽管受带量采购政策预期的影响,医药头部公司有所调整,但是我们认为优质的头部公司凭借优秀的产品梯队和管理层仍有望穿越政策扰动,业绩持续得到验证

。

医药成长稳定性和持续性好,估值回落

值得重点关注。

回顾医药三季报,恒瑞医药、爱尔眼科、迈瑞医疗、通策医疗等龙头公司业绩高速增长,整个医药板块收入保持

20%+

增长

。

国内

GDP

增速下滑的大

背景

下

,

我们估计未来

3

年医药行业能维持

10%

左右增长,成长稳定性和持续性好,值得重点关注。

目前医药板块按

10

月

31

日收盘价计算的动态

PE

(

TTM

)为

24.38

倍(剔除负值),不含原料药为

24.85

倍,再创新低,处于

2016

年以来低位水平。

海通医药

10

月组合跑赢全指医药

2.0

个百分点。

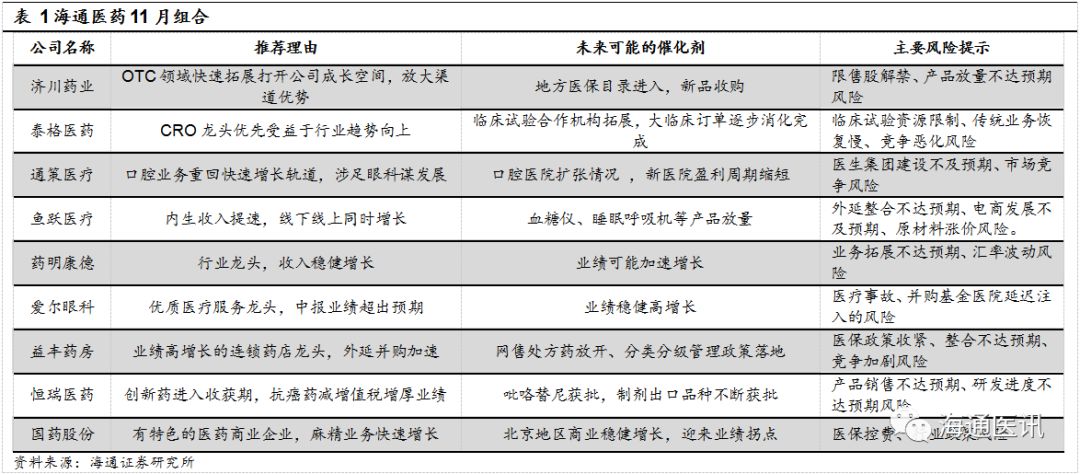

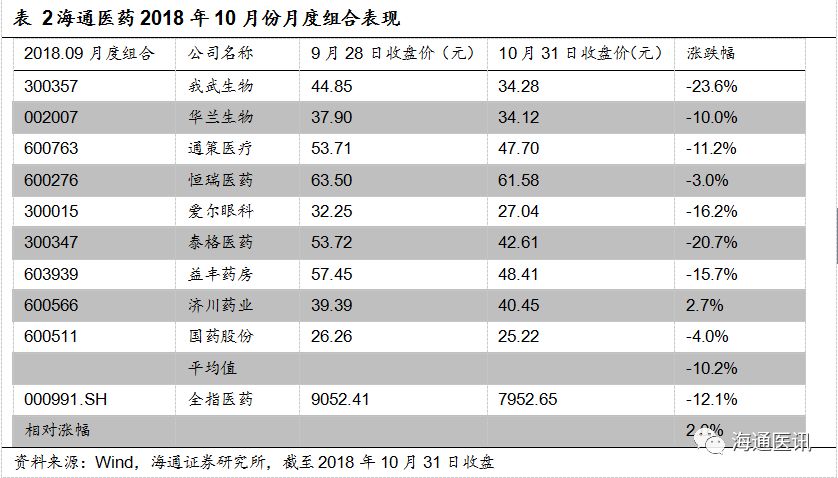

2018

年

10

月月度组合:济川药业、通策医疗、华兰生物、爱尔眼科、益丰药房、泰格医药、我武生物、恒瑞医药、国药股份(排名不分先后)。

10

月组合平均下跌

10.2%

,同期全指医药下跌

12.1%

,跑赢医药指数

2.0

个百分点。其中涨幅靠前的有济川药业(

+2.7%

)、恒瑞医药(

-3.0%

)、国药股份(

-4.0%

)。

海通医药

11

月组合

:济川药业、泰格医药、通策医疗、鱼跃医疗、爱尔眼科、益丰药房、恒瑞医药、国药股份、药明康德

(排名不分先后)。

各公司发布三季报业绩,我们认为应该从中寻找确定性

,关注:

1.

非药类资产龙头

-

爱尔眼科、通策医疗、益丰药房、华兰生物、国药股份、透景生命、鱼跃医疗、上海医药等;

2.

创新药企及卖水人

-

泰格医药、恒瑞医药、我武生物、药明康德等;

3.

不受降价影响的类消费品药企

-

长春高新、片仔癀、济川药业等;

4.

性价比较高的具壁垒仿制药企业:华东医药、恩华药业等。

风险提示:政策推进不达预期,药品审评进度不达预期,估值波动的风险(个股风险提示详见文末)。

|

1. 医药行业观点

1.1 行业看法:

10月份医药板块受政策影响及大盘波动呈现震荡下跌行情,年末估值切换期,关注业绩确定性较高、有产品线的优质公司。

今年以来,医药板块经历了一轮“过山车”,申万医药指数年内最高达15+%涨幅,到10月底指数年内下跌22.90%,所有申万一级子行业中排名第5,整个板块相对上证指数无相对收益,相对深证成指和创业板指仍有相对收益。医药板块内部分化加剧,强者恒强,优质公司绝对收益和相对收益明显,细分行业生物制药、医疗服务等股价表现出很好的相对收益,尽管受带量采购政策预期的影响,医药头部公司有所调整,但是我们认为优质的头部公司凭借优秀的产品梯队和管理层仍有望穿越政策扰动,业绩持续得到验证。

医药成长稳定性和持续性好,值得重点关注。

回顾医药三季报,恒瑞医药、爱尔眼科、迈瑞医疗、通策医疗等龙头公司业绩高速增长,整个医药板块收入保持20%+增长。国内GDP增速下滑的大背景下,我们估计未来3年医药行业能维持10%左右增长,成长稳定性和持续性好,值得重点关注。

目前医药板块按10月31日收盘价计算的动态 PE(TTM)为24.38倍(剔除负值),不含原料药为24.85倍,再创新低,处于2016年以来低位水平。

各公司发布三季报业绩,我们认为应该从中寻找确定性

,

关注:1.非药类资产龙头-爱尔眼科、通策医疗、益丰药房、华兰生物、国药股份、透景生命、鱼跃医疗、上海医药等;2.创新药企及卖水人-泰格医药、恒瑞医药、我武生物、药明康德等;3.不受降价影响的类消费品药企-长春高新、片仔癀、济川药业等;4.性价比较高的具壁垒仿制药企业:华东医药、恩华药业等。

1.2 2018

年

11

月组合

结合个股基本面情况,我们给出的2018年11月组合为:

济川药业、泰格医药、通策医疗、鱼跃医疗、爱尔眼科、益丰药房、恒瑞医药、国药股份、药明康德

(排名不分先后)。

2.

海通医药

10

月组合回顾

2018年10月月度组合:济川药业、通策医疗、华兰生物、爱尔眼科、益丰药房、泰格医药、我武生物、恒瑞医药、国药股份(排名不分先后)。10月组合平均下跌10.2%,同期全指医药下跌12.1%,跑赢医药指数2.0个百分点。其中涨幅靠前的有济川药业(+2.7%)、恒瑞医药(-3.0%)、国药股份(-4.0%)。

2.1

海通医药

2018

年

10

月月度组合表现

2.2

近期市场表现:

医药板块下跌大于上证表现

10

月份以来,全指医药

震荡下行,

10

月份

全指医药指数下跌

12.1

%

,同期上证指数

下跌

7.7

%

,医药指数

跑输

上证

4.4

个百分点。自年初以来,全指医药指数下跌

21.25

%

,同期上证指数下跌

21.30

%

,医药指数

与

上证综指跌幅基本相同。

2.3

个

股市场表现

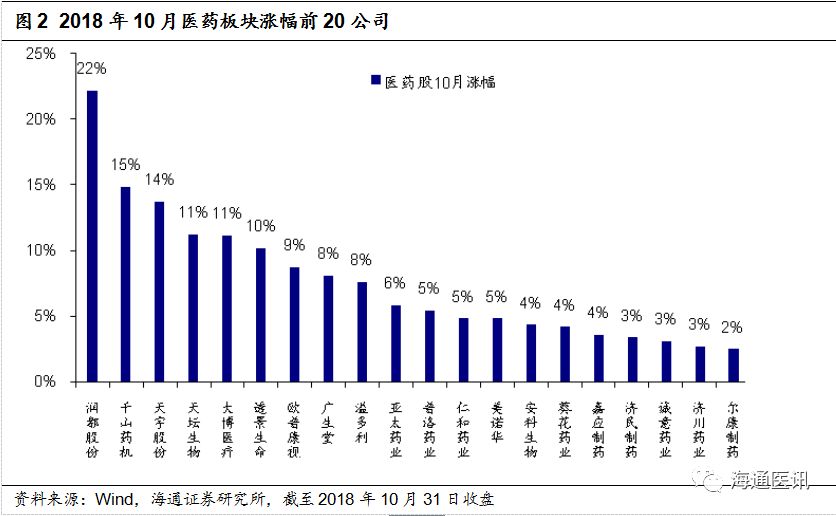

10月份医药板块涨幅排名前20的公司为:润都股份、千山药机、天宇股份、天坛生物、大博医疗、透镜生命等公司,主要为机构持仓较少、超跌或业绩较好股票。

2.4 估值水平

目前医药板块按10月31日收盘价计算的动态 PE(TTM)为24.38倍(剔除负值),不含原料药为24.85倍,再创新低,处于2016年以来低位水平。

医药板块相对于全部A股的溢价水平自2010年以来一直呈现高位水平,2014年以来,溢价率持续下降,当前相对溢价率93.92%。

3.医药行业及个股动向

3.1

新版基药目录正式发布,关注后续医保衔接与量价关系(附重点品种分析)

事件:

2018年10月25日晚,国家卫健委、中医药管理局联合发布《国家基本药物目录(2018年版)》。该目录自2018年11月1日起施行。(资料来源:http://www.nhfpc.gov.cn/yaozs/s7656/201810/c18533e22a3940d08d996b588d941631.shtml)

点评:

1.新版医保目录扩容,临床需求导向增强。2018新版基药目录从2012版的520种增加到685种,其中西药417种、中成药268种(含民族药),调出基药目录22种(见附图)。新增了肿瘤药12种,儿童药22种等。在药品结构上,突出常见病、慢性病以及负担重、危害大疾病和公共卫生等方面的基本用药需求,注重儿童等特殊人群用药。

2.新增非医保品种,基药与医保衔接有望改变。新进品种中,有11个药品为非医保药品,主要是临床必需、疗效确切的独家品种,如索磷布韦维帕他韦(丙通沙),专家一致认为可以治愈丙肝,疗效确切。2018版新进品种有望通过先进基药的方式进入医保目录,但我们认为具体衔接工作将由国家医保局来牵头推进,后续配套方案及落实工作存在较大不确定性。

3.目录变动之后直接关系量价。1)史上药企大多希望进医保,而不想进基药,源于医保增量,基药降价压力更大而量却没有落实。2)本次调整以卫健委牵头,而买单方(医保)并未参与,并纳入了11个并不便宜的非医保产品,意见中提出“医保部门按程序将符合条件的基本药物目录内的治疗性药品优先纳入医保目录范围或调整甲乙分类”。后续支付方式、价格形成机制才是重头戏,是否会通过临床路径、医院占比等方式促进使用,如何降价等,还需后续配套政策。

同时,如埃克替尼、康柏西普、甘精胰岛素、吉非替尼等进入了基药,其中多个品种经历过医保谈判价格。此举扩大了基药内涵,医保(尤其是新农合)能否负担也需观察。

3.2

抗癌药医保谈判结果公布, 17种抗癌药纳入2017版国家医保目录乙类范围

事件:

2018年10月10日,国家医疗保障局印发了《关于将17种药品纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围的通知》,重点内容如下:

1.纳入品种:与8月17日谈判结果(18个抗癌药)相比,其中国内企业入围两个品种(正大天晴的安罗替尼、恒瑞的培门冬酶),唯一未成功品种为磷酸芦可替尼片(诺华);

2.降价幅度:谈判成功药品与平均零售价相比,平均降幅达56.7%,大部分进口药品谈判后的支付标准低于周边国家或地区市场价格,平均低36%。

重点品种降幅:安罗替尼(正大天晴):-45%;培门冬酶(恒瑞):-30%;奥希替尼(阿斯利康):-70%、西妥昔单抗(默克):-69%;(各品种具体降幅见附图)

3.纳入2017版国家医保目录乙类范围,并确定医保支付标准。各省(区、市)医疗保险主管部门不得将谈判药品调出目录,也不得调整限定支付范围,报销比例由各统筹地区确定。

4.2018年10月底前按支付标准在省级采购平台挂网,医保经办部门11月底前开始执行。因谈判药品纳入目录等政策原因导致医疗机构2018年实际发生费用超出总额控制指标的,年底清算时要给予合理补偿,并在制定2019年总额控制指标时综合考虑谈判药品合理使用的因素。

点评:

1.超级医保局强势谈判,降价幅度超越上一轮谈判。本次是国家医保局自成立以来首次主导药品价格谈判,作为超级支付方,国家医保局比前两轮的主导部门更强势。本次谈判平均降幅达56.7%,显著高出2017年谈判成功的36个药品44%的平均降幅。

2.创新药品种进入医保的速度显著加快。通过谈判使创新药快速进入医保目录,是继优先审评、简化审评程序后,加速创新药在国内上市的重要一环。本次谈判成功的17个品种中,2017年以后在国内上市的品种有11个,新药上市后进入医保速度加快,体现出相关部门的作为及药政改革成效。

3.国内抗癌新药竞争愈发激烈,外资品种进医保以抢占优势,对国内新药形成一定价格压制。谈判成功的17个品种在国内大多具有竞争品种,外资品种为应对日趋激烈的竞争格局,选择进医保以抢占优势,如奥希替尼的竞品艾维替尼上市在即,叠加非小细胞肺癌药品竞争格局激烈,降幅达70%。同时,外资药品价格降幅较多,对国内新药也形成一定价格压制。

4.降价与赠药未必兼得,药品人均费用下降有限,主要为支付结构调整。本次谈判的多个品种的降幅是考虑赠药政策在内计算的,而进入医保后,我们认为药企可能会放弃赠药政策,如果这样,药品人均费用下降有限,谈判目的主要体现在药品支付结构的调整(个人自付比例降低,国家医保支付),有效减少患者负担。

5.安罗替尼降幅完全符合预期,将加速放量。安罗替尼于18年5月正式上市,首日发货额1.3亿元,我们预计目前销售额已超5亿元,本次谈判药价降幅45%,完全符合预期。顺利进入医保后,我们认为安罗替尼将进一步加速放量,有望成为目前国内放量速度最快的创新药。

6.创新药医保谈判有望常态化,尚需看落地执行情况。本次医保谈判目录结果公布,体现了当前药改核心在于以医保为抓手,仿制药方面通过一致性评价与集中采购来淘汰落后产能,创新药方面加快新药上市进程,并通过医保谈判进行以价换量,从而实现药品结构的优胜劣汰,产业升级。创新药品种医保谈判有望成为常态化机制,目前主要受益者为外资药企及国内创新能力突出、有品种突围的综合性药企。同时,进入医保并不意味着能在各地顺利销售放量,还需考虑进医院、地方医保费用承担能力等系列问题,后续尚需看各地执行情况。

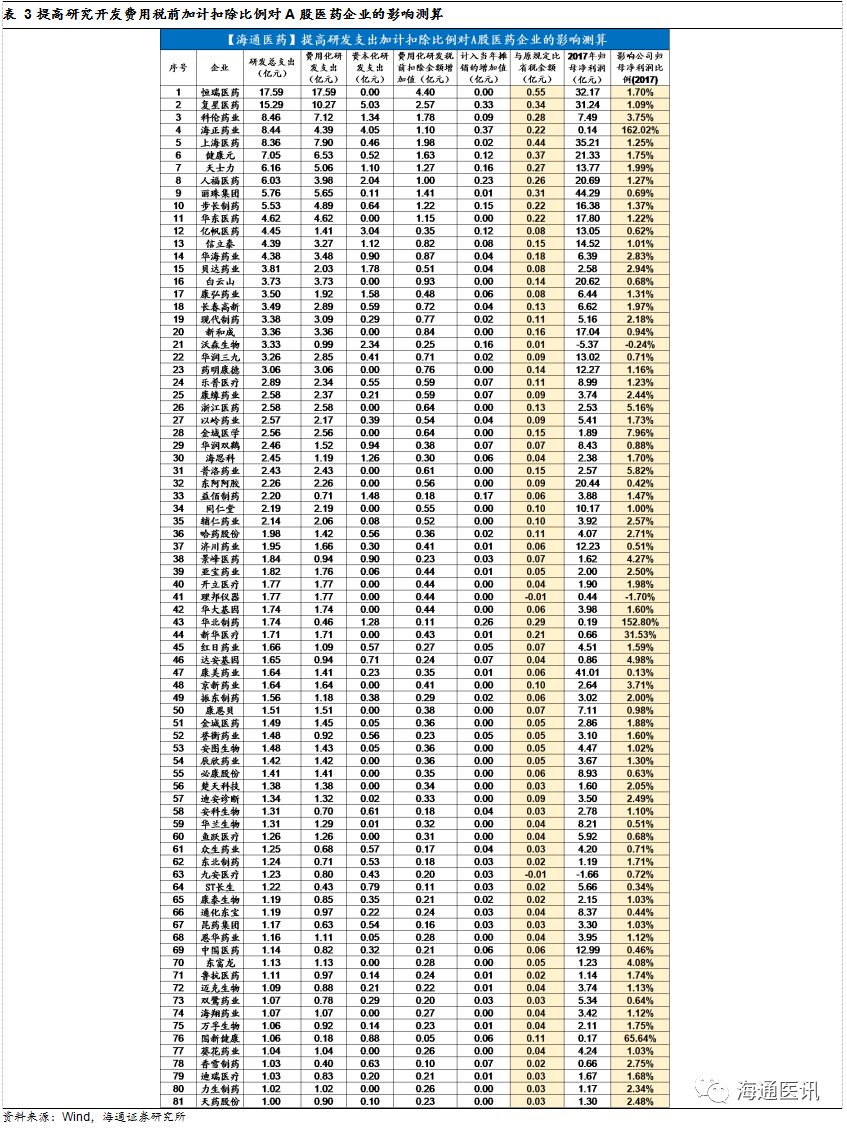

3.3 提高研究开发费用税前加计扣除比例对A股医药企业的影响测算

9月21日,财政部、国家税务总局、科技部联合对外发布,我国将提高企业研发费用税前加计扣除比例,根据三部门发布的《关于提高研究开发费用税前加计扣除比例的通知》,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除(原50%);形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销(原150%)。(http://szs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201809/t20180921_3025179.html)

对此,我们以A股生物医药板块(SW)2017年报数据为基础,测算了新规对A股医药企业的影响,并列举2017年研发支出超1亿元的81家企业归母净利润获益影响如下:

3.4 通策医疗深度报告:看好通策模式,做区域性口腔医院集团

主要观点:

我国口腔医疗市场潜力大,民营口腔医院发展遇契机。

我们认为,在目前老龄化加剧和较为宽松的政策环境支持下,口腔医疗将成为我国医疗服务行业中的优势产业。国内口腔市场的巨大潜力表现在:1、刚需不断增长:我国居民口腔健康意识提高,同时人口老龄化加剧;2、高端需求亟待爆发:居民支付能力提高,推动牙齿种植、牙颌正畸等高附加值口腔诊疗需求增长;3、供给严重缺乏:我国牙医配置率低,仅为全球平均水平的1/3、不足发达国家1/10。我们发现,目前我国口腔医疗市场已呈现加速发展趋势,其中民营口腔市场增长最为迅速,迎来发展的机遇期。

公司是国内第一家以口腔、辅助生殖医疗等服务为主营业务的主板上市公司。

其中口腔医疗服务主要包括种植、正畸、修复等医疗服务,辅助生殖服务主要包括不孕不育诊疗、辅助生殖(IVF)等医疗服务。公司自2006年转型至医疗服务领域,已拥有不同规模的专科医院及医疗网点共30家。

经营模式:“区域总院+分院”的发展模式,医院集团化复制模式。

公司近年的成功扩张和稳步增长在不断验证“区域总院+分院”的发展模式,模式中区域总院平台对医生医疗服务技能、学术地位形成支撑,并在区域内形成品牌影响力,分院作为总院的“护城河”可将品牌影响力快速推开,实现医疗资源的优化及患者就诊便捷,在较短时间内积累客户资源、获取市场份额。对标HCA,公司坚持“区域总院+分院”模式,每个区域专科医院集团要在当地成为最大、水平领先的医院。十多年来,杭州口腔医院集团做了许多探索,现在有平海路、城西、宁波三家中心医院,围绕这三家医院,各自又发展两家以上分院。这种“区域总院+分院”的模式,最大程度抵御了口腔医疗独特的手工业性质带来的管理和扩张的风险,使得口腔医院区域集团可以成为一种商业模式。

涉足眼科领域,培养新的增长点。

2017年公司受让通策眼科投资管理公司20%股权,开始涉足眼科医疗领域。通过控股股东与浙江大学,浙江大学附属第二医院及眼科中心联合共建浙江大学眼科医院,在以杭州为核心的浙江省各区域首次布局眼科领域。我们看好公司此次进军眼科领域的尝试,预计未来有望依托浙大眼科医院、复制口腔医疗模式,为公司带来新的增长点。

辅助生殖业务:2017 年生殖中心初诊总量为 48552 人次(2016年同期 34667 人次),同比增40.05%;完成周期数893 例( 2016 年同期 379 例),同比增 135.62%;总体 IVF 治疗成功率(D35 临床妊娠率)维持在较高水平,2017 年为 57.82%,较 2016 年同期 53.7%同比略增长 4.12个百分点。结合目前公司较高的IVF治疗水平,我们认为公司未来会继续致力于打造自己的辅助生殖旗舰店。

盈利预测。

我们看好公司口腔主业发展、辅助生殖业务的广阔前景以及眼科业务的拓展。预计公司2018-2020年每股收益1.00元,1.34元,1.80元。由于公司2017-2019年净利润CAGR接近40%,略超行业平均CAGR,参考同行业可比公司估值水平和PEG水平,给予2018年55X-63XPE,对应合理价值区间为55.00-63.00元,维持“优于大市”评级。