作者:欧阳捷

来源:欧阳先声(ID:xc_oyxs)

前两天,与中国指数研究院的黄院长私下交流,听说高层智囊非常关注两个问题,一是全国房地产大势,二是三四线城市现状。

房地产大势以后再说,先说说三四线城市目前状况以及未来走势,三四线城市说清楚了,未来房地产大趋势的一半也就说清楚了。

三四线城市的数据不太全,有点盲人摸象的感觉,但是整体数据还是能够挖掘到的,那就是用全国的数据减去一二线城市的数据。

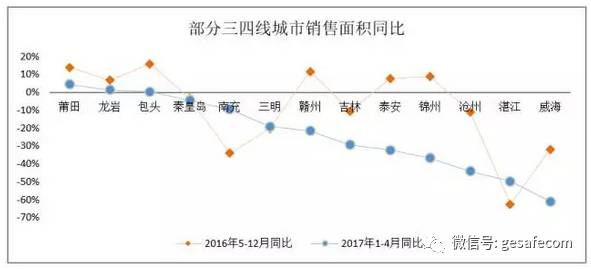

如图可见,一二线城市因为调控和供应不足导致成交转为下降,今年以来三四线城市成交量增长产生明显分化。

三四线城市去库存的确见了成效,成交量增速从去年1-2月以来就维持了24%-41%的增速,也带动了全国成交量的增长,但趋势正在减缓。

三四线城市成交量也占到全国成交量的65%,而且随着一二线城市调控,还呈现上升趋势。

但是,三四线城市也是不均衡的,我们把它细分为都市圈三四线城市、非都市圈热点三四线城市、其它三四线城市,他们的表现是不尽相同的。

都市圈三四线城市

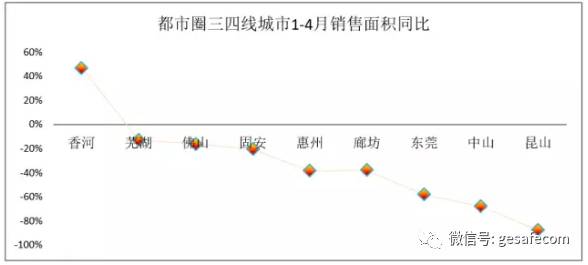

都市圈三四线城市今年1-4月成交量都出现了大幅下跌,下滑最少的佛山成交量也下跌了16%,这是由于去年的爆发式增长透支了市场需求。

香河似乎是个例外,去年单月销售最高有57万平米,最低4万平米,年均23万平米,不过今年4月已经下降到19万平米。

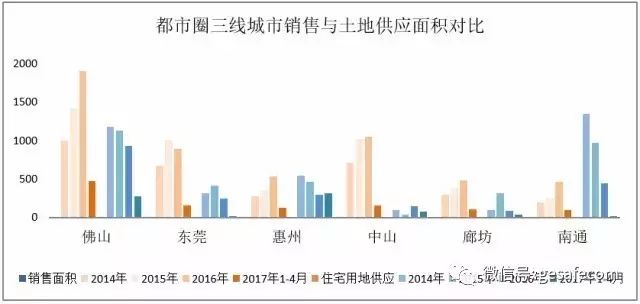

有的城市对此已经引起警觉,在住宅用地供应上采取了控制措施,比如佛山,2014年以来,销售逐年增长,累计销售面积4802万平米,但土地供应却是逐年下降,累计供应住宅用地规划可建面积3517万平米,明显是通过减少供应去适应需求透支、销售趋缓的预控措施。

而惠州则恰恰相反,2014年以来累计销售面积1294万平米,累计供应住宅用地规划可建面积1622万平米,今年1-4月土地供应面积已经超过去年全年,如果未来深圳溢出效应减弱,就有可能出现短期供大于求的现象。

中山的情况更有意思,2015年和2016年销售面积均超过千万平米,但今年1-4年销售面积已经大幅下滑至去年全年的15%,远低于1/3的序时进度。不过中山土地供应少得可怜,尽管成交减少,但供求关系还是处于相对紧张的透支状态。

都市圈三四线城市主要还是受益于核心城市的溢出效应。但有的城市已经透支需求,产业跟不上去,只是核心城市的“后花园”,如果核心城市与其之间的交通长期得不到明显改善,空城的风险就很大,短期来看,投资者的资金也被套住,销售火爆难以持久。只有整个都市圈核心城市与中小城市的交通改善,产业才会随之导入,后花园才能名副其实,才能被长期稳定看好。

非都市圈热点三四线城市

非都市圈三四线城市整体还处于市场自然的去库存状态,因为既没有宏观楼市的调控政策,也没有地方政府的补贴刺激,按理说,整体成交量应该是较为平缓的。

今年春节期间,部分三四线城市成交量出现了一个大幅上涨,最低的桂林也有21%的增长,春节期间成交量有大幅上涨主要源于中小城市居民和农民工春节回乡置业潮,这是可以理解的。

仔细研究发现,虽然有去年春节成交量基数相对较低的因素,但有些城市大幅上涨其实是从去年五月就陆续开始了。

根据中国指数研究院的数据,有25个城市去年5-12月累计成交量出现了30%至120%的同比增长,其中包括并不起眼的山东济宁、河南的平顶山,江苏北部的徐州、连云港、盐城、淮安,安徽的芜湖、蚌埠、安庆、滁州,广东的汕头、韶关等市。

这又如何解释呢?

我们认为恰恰与去年3月之后热点一二线城市火爆是有直接关系的,因为在这些城市里的部分常住人口因为房价暴涨而购房无望,转而回乡置业、就业甚至创业,真正逃离了这些大城市、回到了中小城市。

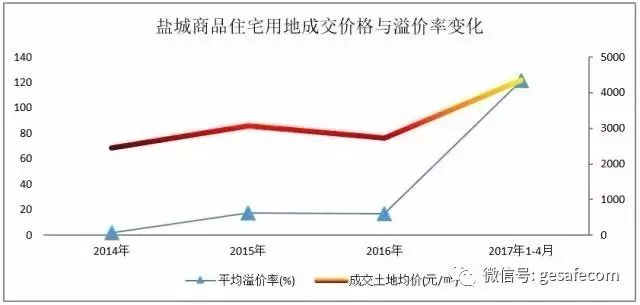

前几天,盐城的一块地被一家几乎从不进三四线城市的很有钱央企抢了,楼面地价高达13000多元/平米,据说旁边项目的房价只卖到11000多元/平米,土地一拍出来,旁边项目立马就封盘了。

这个现象与去年一二线城市楼市地市交替上升、恰如两腿泥互相蹭越长越高的景象如出一辙,成交土地价格增长了60%,平均溢价率高达122%,这样的三四线城市正在重演一二线城市去年的故事。

盐城的供求关系逆转了吗?

盐城去年以来销售面积创造了历史最高峰的445万平米,同比增长51%,远超批准上市面积283万平米,透支了一年半的供应量。

从2014年至今年4月,累计销售面积1099万平米,累计批准上市面积1005万平米,看似供求基本平衡。殊不知,其实已经出现无房可售的局面。

真的无房可售吗?

打个比方吧,假如市场上有10套房子,同时也有10个人买房,这个时候是供求平衡呢?还是供求失衡呢?

从供需匹配的角度讲,可能有四个人买到了心仪的房子,有三个人买了基本满意的房子,另外三个人却始终买不到合意的房子,这是为什么呢?

或者地段,或者价格,或者配套,或者户型,总有一款不满意,最终市场反映的是供求不匹配导致的失衡。

从市场经济的角度看,市场供应一般应当大于需求,至少1.2:1,保持一定的冗余量,才能使市场供求保持基本平衡。

比如,超市里的商品一定是有冗余的,不然超市货架上会出现大量的空挡,使人联想到经营不善、店铺萧条,那就会导致客户来了买不到商品、客流大量损失,进而经营日趋凋敝。哪怕你有很多货正在运来的路上,也是没有用的。

再打个比方吧,如果电力供应没有一定的冗余量,当某一家的电灯打开时,另外一家一定会跳闸。

没有冗余,市场似乎就真的出现了无房可售的紧张状态。

盐城住房到底有没有冗余呢?

几乎没有。盐城2014年至今累计销售与累计批准上市基本持平,如果没有2014年之前的供应冗余,就真的无房可售了。

那么有没有在路上的供应呢?

2014年至今,盐城成交商品住宅用地规划可建面积1346万平米,扣除已经销售同期销售的1099万平米,冗余量仅有247万平米,这部分冗余是还包含拆迁、正在打桩和深基坑作业的项目,达不到预售条件、无法上市供应的。

严格来说,无论是时间进度还是冗余量,这点冗余其实是远远不能满足市场需求的。

盐城2014年之前的土地供应还有多少冗余?

2012年、2013年盐城分别供应土地可建面积591、675万平米,虽然我们查不到当年的销售面积,但应该不会超过2016年的445万平米,从2012-2013年的土地溢价率不高也可推断出那几年的土地供应是充足的。

因此,盐城的住房供不应求是一个“假象”,是突然爆发的需求量几乎消耗掉当前市场可售余量导致的冗余短缺,从下图可以看出,批准上市量自2015年底就持续低于销售面积了,也拖累销售面积在今年冲高之后开始回落。

盐城的销售面积同比增速已经在逐月下降了,未来还会继续下降吗?

如果土地供应继续增加,并且住宅用地供应能够及时转化为新开工面积,进而转化为批准上市面积,冗余量增加了,销售面积是可以保持稳定的。

但是,去年盐城的土地供应其实是缩减了,只有319万平米可建面积,而今年1-4月更是仅有59万平米,按序时进度将比去年减少20%左右,这也导致了市场供求的紧张状态和房价的上涨预期。

这样的高价地会获得高回报吗?

其实,这样的城市并不缺少高端改善需求。

关键是定价多少?这不仅要看其项目本身的产品溢价和潜在客户量的多少,还要看盐城与徐州、南京、上海之间的房价关系,更要看在抑制资产泡沫的大背景下,中央政府的态度与抑制资产泡沫的决心。

这个地王很可能解放了那些深陷困境的中小房企,那些中小房企一定是额手相庆、举杯欢庆,但接下来恐怕还是要趁机加速出逃,因为未来的市场已经不属于他们,与其继续赌博跟着大房企捡漏,不如求包养、投私募,借机全身而退。

拿地王的房企会不会让自己作了跳入陷阱的救美英雄呢?

显然,过去的成本定价法则在限价的一二线城市已经不再适用,三四线城市即使能够复制去年一二线城市的火爆,也未必还能兑现地王制造楼王的神话,哪怕没有限价令。

因为我们也看到,盐城的市场其实并不大,2016年之前平均每月只有20-24万平米的销量,2016年爆发到37万平米/月,今年1-4月为31万平米/月,市场需求其实已经透支,未来市场增长的空间不会有想象中那么大。

过去的市场透支,也意味着未来的成交缩量。没有足够的量,当然也就没有期望的价。

盐城仅仅是折射了部分三四线城市的过去、现在和未来,也许,我们已经穿越般地看到更多的热点三四线城市未来的成交量会明显下滑,最终回归市场规律。

其它三四线城市

目前,我们还没有找到一个规律来区别非都市圈的热点三四线城市和其它三四线城市,但是其实我们知道,更多的非都市圈中小城市的需求其实并没有明显的提升。

随着城镇化的进程,人口从农村进入小城镇,从小城镇流向小城市,从小城市走向中等城市,从中等城市跨入大城市甚至特大超大城市,也有跳级直接升维到更大城市的。

因此,住房随着人口的转移出现了结构性过剩和短缺。

其实中国早已解决了“居有所住”的问题,城镇和农村户均套数都已超过1套,但是,随着人口不断的净流出,农村和小城市的多余住房或被闲置、或被废弃的一定会越来越多,如果小城镇甚至小城市不尽快约束土地供应,这些城市住房的结构性过剩将无法避免。

浙江有一个县级市,市区人口只有20多万,有乡镇上来的人,也有从县城流出去的人,人口是净流出的,户均住房不低于一套,哪里来的需求呢?

“没有需求就制造需求”。

政府大力推进城市更新也就是拆迁,每年拆迁60-80万平方米,去年高达100多万平方米,然后发放“房票”让拆迁户去买商品房。可拆迁和发“房票”都需要钱,哪里来钱呢?

卖地!

去年那个城市的住宅卖得都还不错,有的房企觉得前面卖得很快,还想再继续捞一波。政府也希望开发商再接着拿地,还在引进几家TOP10房企。

当时我就指出:这样的小城市卖得好就是割韭菜,割了一茬,割到根了,要等两年才有新芽出来。如果没有拆迁,就没有增量需求,每年正常住房需求也只有三五千套。大房企进来,拿了更多的土地,就会制造新的库存。

结果是什么呢?

几家房企拿了超过150万方的土地。可是,需要拆迁的地方已经不多了。市场开始掉头向下,有个项目连续换了几个营销总都无济于事,项目总自己也黯然离去。

更多的三四线城市并没有更好的产业发展机会和人口吸引力,因此,即使在去年政策的刺激和火爆的市场之下,很多三四线城市的销售不仅去年没有明显增长,而且今年更是大幅下降。

恰如我们所说,这预示着这些中小城市的城镇化已经接近尾声,不仅如此,这些中小城市的土地财政依赖也已经基本结束,而且,我们会看到更多的中小城市正在不断加入这个行列。

最后用三句话简要总结一下本文观点:

1、都市圈三四线城市与其核心城市荣辱与共,会有时滞,长期看好。

2、非都市圈热点三四线城市繁荣不可持续,透支越多,沉寂越久。

3、其它三四线城市更接近市场化,既呈现结构性过剩预兆,也预示城镇化和土地财政的结束已为期不远。

格上财富:在基金业协会登记的私募基金管理人,十年深度研究,甄选阳光私募、PE/VC、海外基金等高端理财产品,为您的资产增值保驾护航!