董明珠

董明珠

12月15日,在北京人民大会堂举行的中国制造高峰论坛上,董明珠个人、大连万达集团股份有限公司、中集集团下属企业、北京燕赵汇金国际投资有限责任公司、江苏京东邦能投资管理有限公司等5家企业、个人与珠海银隆新能源有限公司(以下简称珠海银隆)已签署增资协议,共同增资30亿,获得珠海银隆22.388%的股权。

其中,中集集团下属企业增资2亿元入股,占比约为1.5%,同时约定双方将展开多方面业务合作。同时王健林在接受采访时表示只投了5个亿。

董明珠表示,她愿意拿她所有的资产投入到珠海银隆里。

董明珠特意表明,她投资了银隆,不是因为格力收购不成功,她就妥协了。而是因为她看好了这个技术,“更重要的是看好了它给我们中国乃至于世界带来的环境保护。”董明珠的个人资产主要是格力电器的持股及分红,格力电器三季报显示,董明珠持有4429.85万股,以当前24元左右的股价计算,市值在10亿元左右,同时加上历年来的分红及薪资收入,董明珠的身家大约在13亿以上。虽然并未公布董明珠个人投资金额,若其投资额超过万达的话,对于其个人而言也将是一笔巨额投资。

中集集团副总裁李胤辉介绍,中集拥有30多年在能源与物流领域积累的优势资源,在重型卡车、冷藏车、空港设备等多方面对新能源有着巨大的需求,中集看好珠海银隆在钛酸锂电池和新能源汽车、储能方面的研发及生产能力,双方未来合作空间巨大。

万达集团董事长王健林参会时笑称,投资格力不是友情赞助,万达是看中格力的能力,他们能从20亿的规模做到2000亿,我们看好这个项目的前途。王健林表示,投资银隆是万达接近三十年来第一单投资制造业,也是全球的巨投。从项目的投资前景来看,自己判断它是有前途的。谈及投资银隆的原因,万达集团董事长王健林表示,一是因为万达与格力是紧密型的合作伙伴,二是基于对董总(董明珠)的信任。王健林赞叹格力称,在家电领域能够做到税收利率超过10%的,中国不敢说仅此一家,但也不会超过两家。

新能源汽车有多火?

国内新能源汽车特别是纯电动汽车的发展主要是从2014年起步,虽然仅过去了两三年时间,但发展速度却是突飞猛进。纯电动汽车的销量从2015年初的每月两三千辆水平上升至2016年的月销量三四万辆的水平。在国家大力鼓励新能源汽车发展的背景下,各大汽车厂商纷纷加码新能源汽车。

磷酸铁锂一支独大

目前国内生产的新能源汽车动力电池类型包括磷酸铁锂、三元材料、镍氢动力、多元复合、锰酸锂、铅酸电池、钛酸锂、超级电容等。

2015年我国共生产插电式混合动力乘用车约64000辆,其中采用磷酸铁锂电池的车辆所占份额超过95%;采用三元材料电池的车辆不足5%。

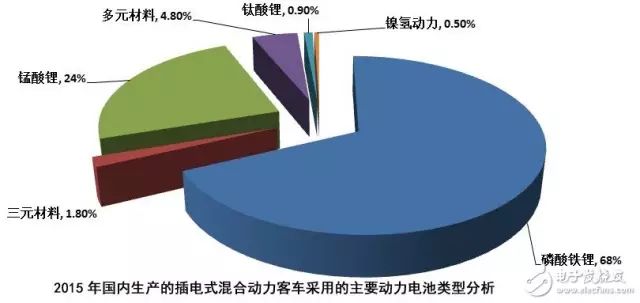

2015年,我国插电式混合动力客车的产量超过24000辆,其中采用磷酸铁锂电池的车辆占比约为68%,三元材料占比1.8%,锰酸锂占比24%,多元材料占比4.8%,钛酸锂占比0.9%。镍氢动力电池份额较小,约为0.5%。

综合来看,国内生产的插电式混合动力汽车采用的动力电池,以磷酸铁锂为主。

未来几年锂电池需求仍将保持快速增长

根据慧博资讯最新研报,需求冲击导致2015年全球供需平衡表出现了9100吨碳酸锂短缺。按中国全年30万辆、欧洲和美国市场最新销量重估全年需求,全球新能源汽车对碳酸锂需求已爆发至3.86万吨,较市场普遍预期暴增1.13万吨。2015年全球碳酸锂需求预计为21.18万吨,同比增速19.64%。除新能源汽车外,工业需求12.3万吨,3C数码消费品需求5万吨,储能需求1700吨。由于生产工艺、成本偏高等因素,今年多处产能未能充分释放,预计2015年全球盐湖/矿山提锂的总产量仅20.28万吨。2016年-2018年全球碳酸锂需求预计分别为24.42万吨、28.89万吨和34.10万吨,对应增速18.3%、18.0%和19.9%。增长的动力主要来自新能源汽车,若中国新能源汽车产量增速维持100%增长,即使考虑动力电池能量密度上升,

2016-2018年全球新能源汽车碳酸锂需求还将上升至6.41万吨、9.76万吨和13.67万吨。

2016-2018年全球碳酸锂产量预计为25.25、34.11和45.99万吨,对应增速分别为24.0%、34.5%和35.16%。2016年由于新增产能释放有限,碳酸锂供给紧张的格局仍将延续。即使全球碳酸锂规划产能供给如期达产,2016年碳酸锂供给也仅略高于需求8500吨,如果需求超预期或者供给低于预期,很容易出现供不应求。考虑到新增产能投放不达预期的可能性较大,供需将继续处于紧平衡的格局。2017-2020年碳酸锂市场可能面临巨大的供给压力。2017-2020年供需紧平衡能否缓解取决于新增产能能否如期释放,3-5年内如果电池级碳酸锂价格持续维持在8万元/吨,则2017年起碳酸锂市场很可能面临巨大的供给压力,除非新能源汽车增速继续维持超高速增长,否则供给压力释放将带来严重过剩。

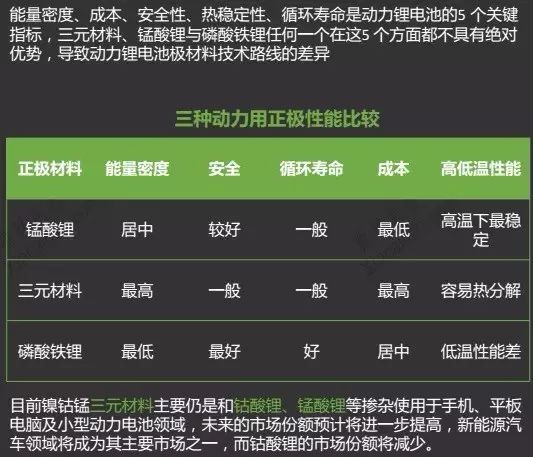

锂电池正负极材料对比

锂电池不同正负极材料的搭配也就决定了电池的基本性能。

负极材料

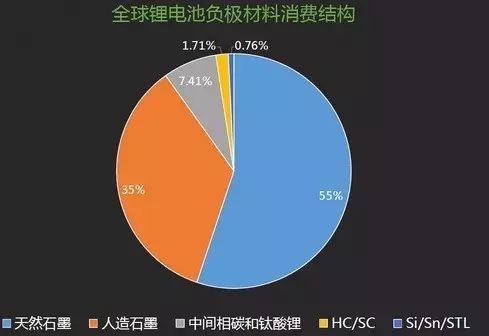

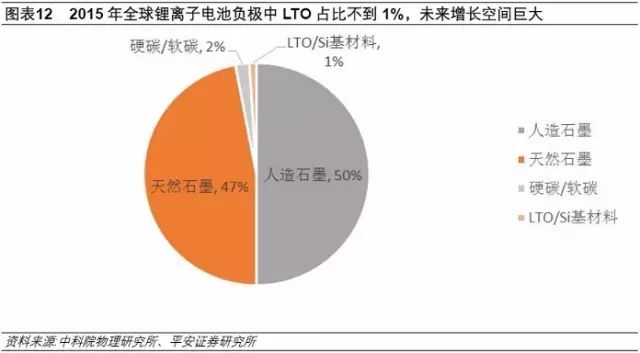

全球负极材料总出货量中天然石墨占比55%,人造石墨占比35%,中间相炭微球占比7.4%,钛酸锂、锌、硅合计占比约1%。综合而看石墨类负极材料占总出货量的90%。

钛酸锂电池有多牛?

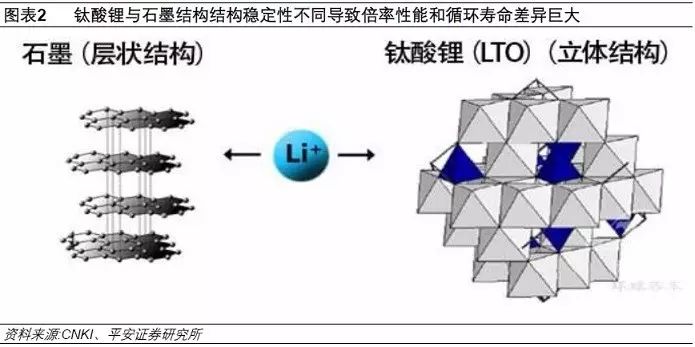

Li4Ti5O12(LTO)是Jonker等于1956年提出的具有立方尖晶石结构的一种负极材料。1995年Ohzuku.T等人首次以LTO 为负极,以LiCoO2 为正极制成电池,并进行了性能研究。LTO 正式作为负极材料进入大家的视线。

钛酸锂电池充电倍率高且发热少,有望成为解决里程焦虑新突破点。相比目前动力锂电池2C-4C的充电倍率,钛酸锂电池可以做到10C以上充电倍率。同时钛酸锂电池热效应低,没有产生过热失效的风险。目前钛酸锂电池仍然存在比容量低、制造成本高等缺点。随着原材料成本下降,钛酸锂电池价格将更加亲民,钛酸锂快充电池有望成为解决里程焦虑的新突破点。

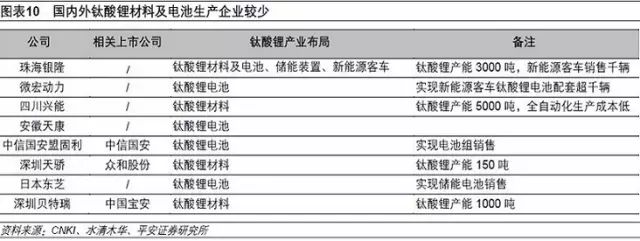

钛酸锂电池2014年后在国内外均出现产业化应用。日本东芝将钛酸锂电池成功应用于电网储能领域和轨道交通启停领域,国内珠海银隆、微宏动力等企业实现钛酸锂动力电池在新能源客车上的应用。

截止2016年上半年,国内在运营的钛酸锂电池客车累计超过3000辆;钛酸锂电池低温性能优秀的特质,使得钛酸锂客车在北京累计投放近千辆。

以现有快充技术的领先者特斯拉为例,特斯拉超级充电桩可以在40

分钟充电70KWh,行驶里程约300 公里。但是该快充技术只能以1C-2C

的电流充电,同时需要充电枪或车载快充系统实时监控电池温度,在温度过高时降低充电电流。40 分钟的充电时间可谓距离消费者“方便”的要求相去甚远。

钛酸锂电池使用钛酸锂作为负极材料,此类电池可以使用10C以上高倍率充电,充电速度更快;而在此过程中热效应很低,不会产生过热爆炸的安全问题。另外珠海银隆旗下美国Altair Nanotechnologies公司研发的钛酸锂电池已经可实现100%DOD 10C充放电循环寿命超过20,000次(数据来源:《新材料产业 NO.02 2016》)。长寿命、快充电等特性使得钛酸锂电池应用成为现实。

钛酸锂的价格瓶颈

制约钛酸锂电池普及的主要因素为昂贵的价格。以电子商务平台马可波罗(makepolo.com)上的安徽天康集团钛酸锂电池为例,其额定容量18Ah、额定电压2.4V 的钛酸锂电芯售价约260元人民币,折合6000元/KWh,是目前主流使用石墨负极的三元锂电池和磷酸铁锂电池成本2500 元/KWh的2.4倍。考虑到钛酸锂电池能量密度仅为石墨电极一半,同等容量的钛酸锂电池质量、体积都将更大,PACK 后成本可能达到主流电池的3 倍。

钛酸锂材料价格高企是钛酸锂电池昂贵的主因,目前仅有少数企业掌握钛酸锂材料和钛酸锂电池生产工艺。

装备快充电池的新能源客车电池容量约为石墨负极电池容量的1/2-1/3,因此客车上快充电池价格约为石墨负极电池的1.5倍以上。考虑到电池容量下降带来充电频次上升1-2倍,而钛酸锂电池的循环寿命为石墨负极电池的8 倍左右,因此钛酸锂电池的实际使用寿命约为石墨负极电池的3倍。

可以得出钛酸锂电池在生命周期中的平均使用成本是石墨负极电池的40%,成本优势显著。

差异性补贴政策取消,钛酸锂动力电池推广有望加速

2016年之前,新能源客车补贴中钛酸锂电池仅补贴15 万/辆,相比同期装配其他电池的10 米客车50万元的补贴额度差距明显;补贴差异导致钛酸锂电池推广速度较慢。

2016年最新补贴政策中已经取消针对钛酸锂电池的补贴限制,享受等同于其他动力电池客车的补贴。补贴实际增加有望加速钛酸锂电动客车的推广。

平安证券预计2016-2020年新能源客车年销售量10万辆,单车配备电池容量80KWh,保守预计到2020年钛酸锂电池在存量新能源客车中渗透率为10%,则到2020

年我国客车用钛酸锂电池用量将达到1GWh,市场觃模将超过60 亿元。我们预计未来五年钛酸锂电池销量平均增速有望超过75%。

储能市场前景广阔

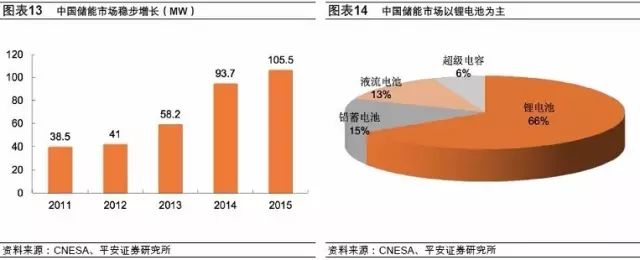

锂电池的另外一个重要用途是在储能市场。据统计,截至2015年底,中国累计运行储能项目(不含抽水蓄能、压缩空气和储热)118个,累计装机规模105.5MW,占全球储能项目总装机的 11%。

从技术分布上看,运行项目中,主要以锂离子电池、铅蓄电池和液流电池为主,且锂离子电池的累计装机规模占比最大,占中国市场总装机的2/3。从应用分布上看,主要以分布式发电及微网和可再生能源并网领域为主,二者累计装机觃模超过中国市场的80%。从厂商格局上看,排名前十位的厂商中,锂离子电池厂商的个数最多,比亚迪不仅是国内储能厂商装机第一,同时也是锂电厂商中装机第一的公司;大连融科是液流电池厂商中装机规模最大的公司;南都电源则是铅蓄电池厂商装机最大的公司。

CNESA发布的《储能产业研究白皮书2016》勾勒了我国储能应用的发展路线图:2015年之前,项目以示范应用为主,集中在可再生能源并网、调频辅助服务、电力输配、分布式发电及微网、电动汽车先储式充电站;2015 年-2020

年,开始出现若干初期商业化但还不具备规模化的项目,逐步向商业化过度;2020 年之后,储能将逐步在各个领域实现商业化发展。《白皮书》预测,到 2020年,我国储能总装机觃模有望达14.5GW(不含抽水蓄能),储能市场空间将达千亿。

珠海银隆魅力何在?

2016年10月28日,格力收购珠海银隆的方案遭到格力电器股东大会否决。格力电器曾对定增募资方案进行调整,但修订后的方案未获得收购对象珠海银隆同意。11月16日,格力电器宣终止收购珠海银隆。格力电器成功在空调领域取得过千亿营收。此前按照董明珠的规划,格力电器第二个千亿营收将来自新能源汽车业务即珠海银隆。收购失败后,董明珠12月10日就收购失败表态称:“为什么有人反对?因为他们鼠目寸光,只看到眼前的利益被拿去了,而不是投资它的未来。”

据介绍,珠海银隆纯电动巴士,采用世界顶尖的第四代钛酸锂电池技术,其纳米钛酸锂电池实现6分钟快速充电、耐宽温(-50℃-+60℃,普通锂电池往往到了零下10度以下充放电就会出问题),续航里程可达150—200公里,整车充电循环可达3万次,30年循环使用寿命

、拥有不起火不爆炸高安全性,是具有世界核心竞争力的产品。截止到2015年,银隆研发的第四代高能量密度钛酸锂电池,在原有钛酸锂电池的基础上成本下降40%,能量密度提高60%,因此,银隆为中国在国际锂电池材料、储能核心领域,赢得了具有世界唯一知识产权,划价权和话语权的优势地位。

据悉,银隆集团拥有目前中国产能最大、自动化程度最高的动力、储能电池生产线,是全球唯一能同时生产钛酸锂电池和磷酸铁锂电池的新能源企业。2010年9月公司战略收购世界先进钛酸锂技术企业美国奥钛纳米技术有限公司,为中国在国际锂电池材料、储能核心领域,赢得了具有世界唯一知识产权、划价权和话语权的优势地位。

文章来源于:Wind资讯

我愿意以我全部的科技换取跟苏格拉底待一个下午

每天一杯咖啡吸收宇宙能量!

重构思维方式,读互联网思想(wanging0123)!

联系方式:投稿及内容合作|[email protected]