酒鬼酒业绩吸睛,次高端股价躁动。本周酒鬼酒披露中报业绩预览,二季度业绩受益收入增长及低基数,同比大增,带动板块次高端酒鬼酒、水井坊,以及金种子股价躁动。酒鬼酒自16年初更换管理层以来,历经一年半时间调整,逐步走向恢复,内部对系列品牌进行清理,外部对高端产品控量保价,省内市场逐步恢复,库存归于合理水平。但结合长沙市场草根调研显示,消费升级背景下,茅台在湖南市场放量明显,预计今年湖南市场茅台投放量将突破300吨,对酒鬼高端有一定压制,这也印证消费升级中的品牌集中趋势,另外酒鬼中低端产品的持续清理,也对收入有所拖累,在此背景下,利润受低基数,弹性巨大,但收入改善的持续性仍有待跟踪。沱牌的终端调研显示,主要大区持续招商,保证终端动销速度,真实增长20%以上,但受销售确认时点,以及公司定增进展等因素影响,报表改善爆发节奏尚在观察。水井坊Q2收入料仍将维持高增速。次高端白酒板块中,剑南春、洋河及水井坊受益品牌张力及营销改善,稳中加速增长,酒鬼沱牌等公司的基本面改善虽然循序渐进,但报表改善的持续性仍有待跟踪。

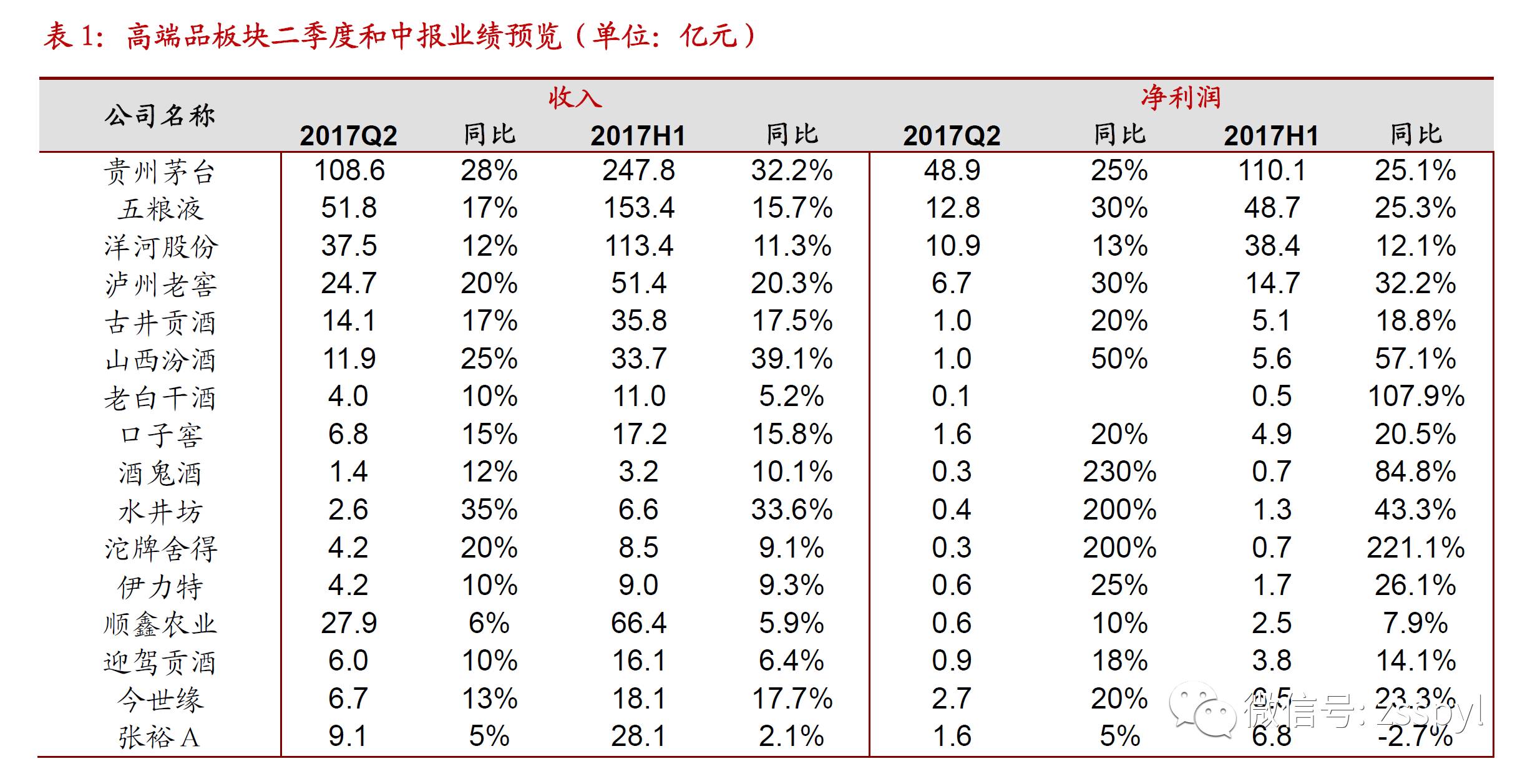

Recheck三大高端白酒,基本面值得信赖,较前期中报预览预测略有提高。本周我们结合草根调研,进一步验证三大名酒Q2基本面情况,整体符合市场预期。如上周周观点中所讨论,茅台集团数据显示,收入增速较市场预期略高,近期草根调研显示,预计Q2公司发货普通飞天5200吨,生肖酒等非标茅台500吨,整体发货5700吨,与我们前期判断近6000吨相符,较去年同期5000吨相比,量增14%,考虑吨价提升及系列酒翻倍因素,预计二季度收入/业绩增速28/25。近期五粮液部分经销商反馈,受茅台缺货影响,五粮液5-6月份动销同比增长50%以上,虽然6月淡季,总量偏小,但进一步消化渠道库存,加上16Q2低基数,Q2收入/业绩增速预计17/30。老窖方面,Q2期间1573在四川、河北、湖南等传统优势市场增长40%以上,低档酒扭转下降趋势逐步稳住,预计Q2收入/业绩增速20/30。对三大白酒基本面Recheck,我们认为报表将符合预期,其中五粮液现金回款有望超预期,基本面值得信赖。

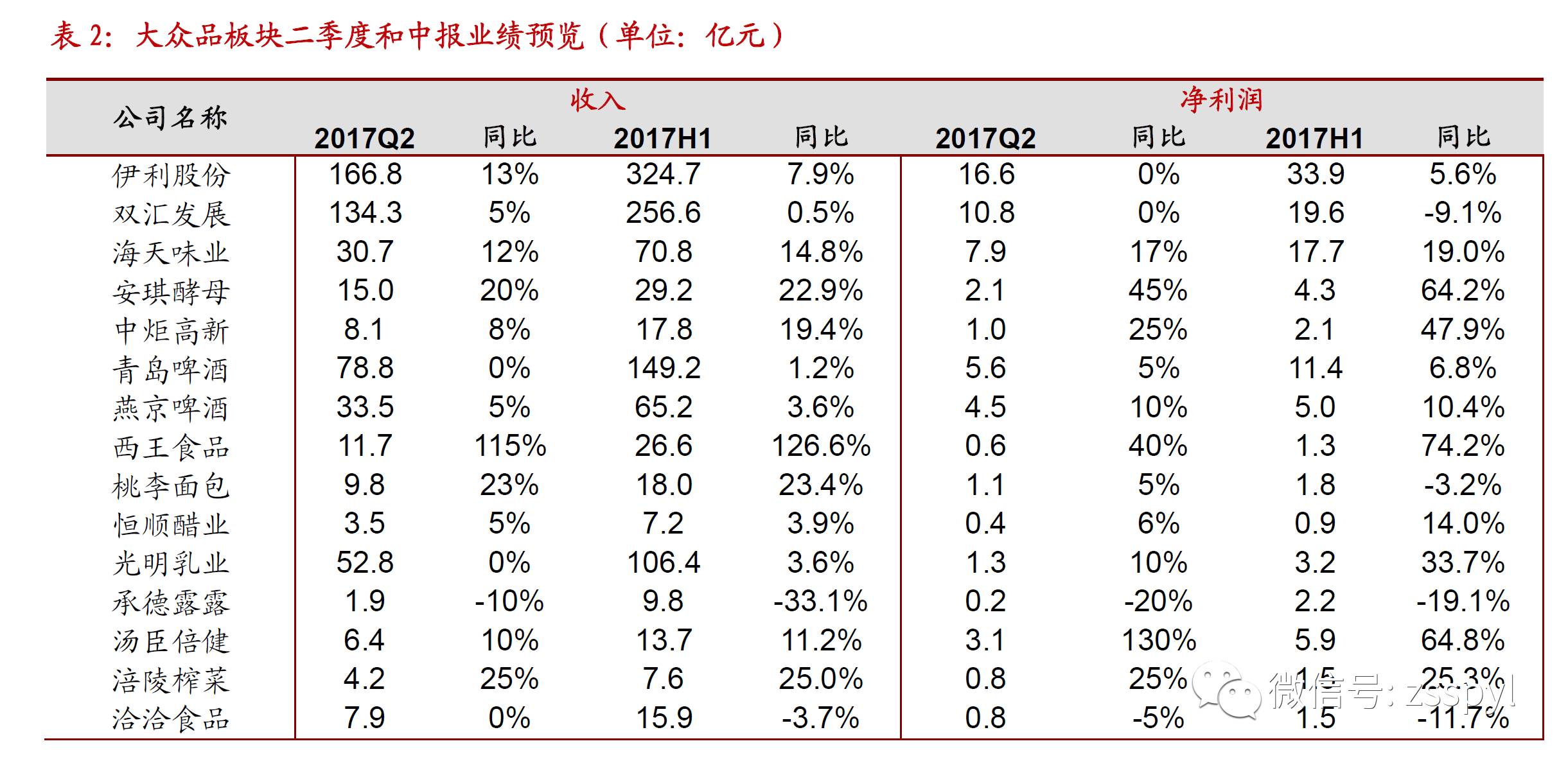

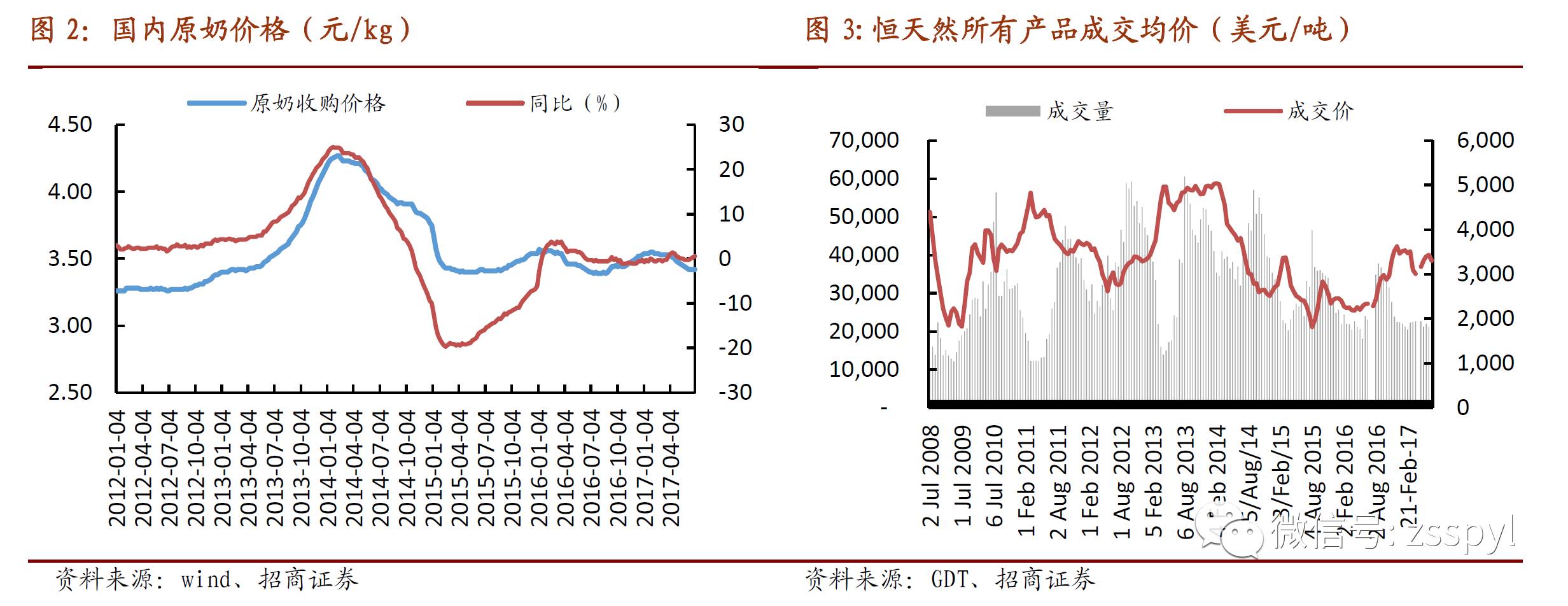

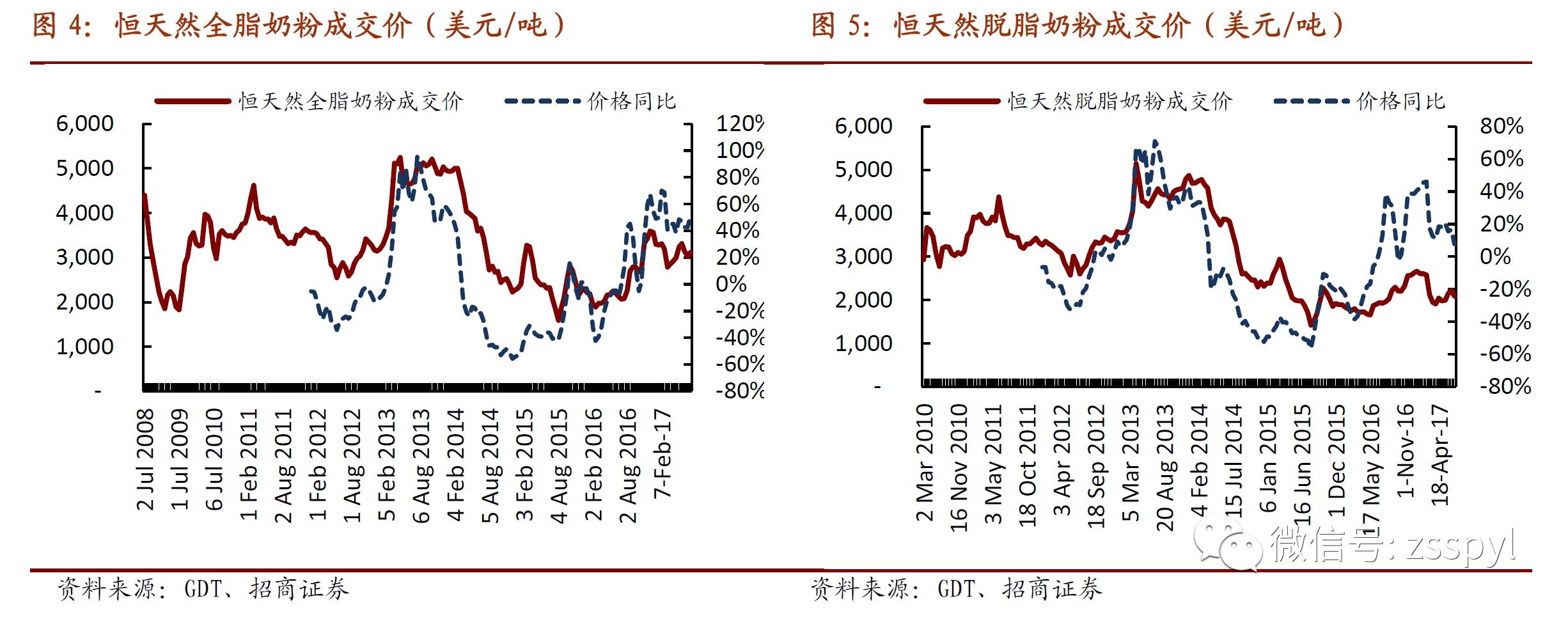

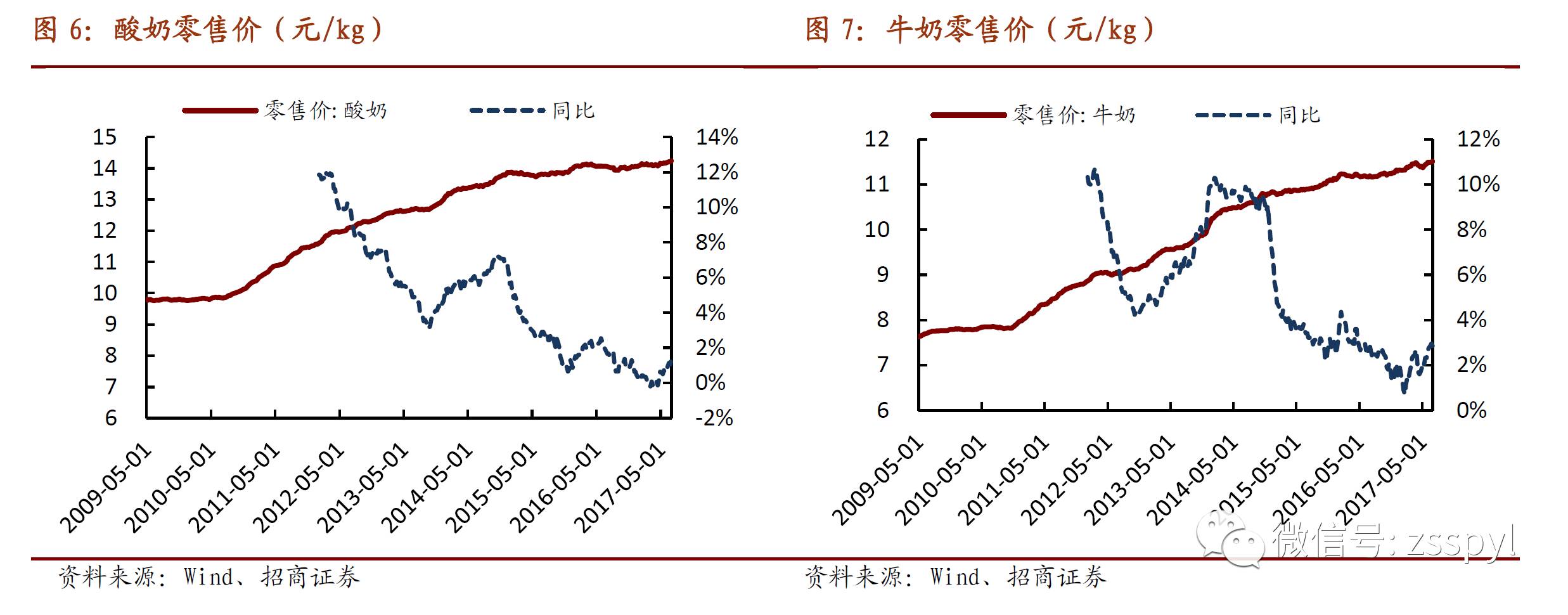

乳业需求回暖趋势明显,长期可看伊利竞争优势,带动市占率持续提升。终端调研数据显示,行业今年上半年延续去年下半年以来的好转,增速更已加快至6-7%。且行业竞争并未进一步加剧,原奶成本稳中略降,白糖、包装等成本前期上涨后已经趋稳,行业向好趋势明显。伊利作为行业龙头,竞争优势持续放大,对终端的控制力优势尽显,公司常温产品市占率已超33%,低温产品市占率也已上升至17%。公司在渠道模式及营销上的优势,将带动市占率持续提升,进而带动公司整体增长快于行业平均,预计Q2收入/业绩增速13/0,较前期中报预览数据小幅提升,公司回归并保持10%左右的常态增速。长期来看,公司管理层历来稳健务实,能力毋庸置疑,将为伊利长期竞争力带来有力保障。公司年底推出豆奶产品,开拓植物蛋白领域,对短期收入贡献虽然有限,但将是伊利非乳产品的重要尝试,提升公司想象空间。

投资策略:中报验证期,确定性优于弹性,坚守龙头布局估值切换。近期逐步进入中报验证期,从酒鬼酒、贝因美等公司股价反应情况来看,市场对业绩的关注度继续提升,正如我们在6月26日周观点《坚守靓丽高端,布局估值切换》中提到,财报的关注点从收入、业绩双维指标,向现金流、负债率、存货、商誉等细项指标蔓延,利润表要结合资产负债表、现金流量表一起,判断公司真实基本面情况。考虑到业绩确定性、报表质量、市值流动性,龙头白马值得更高估值。中报验证期,我们认为确定性优于弹性,建议投资者继续坚守龙头白马。

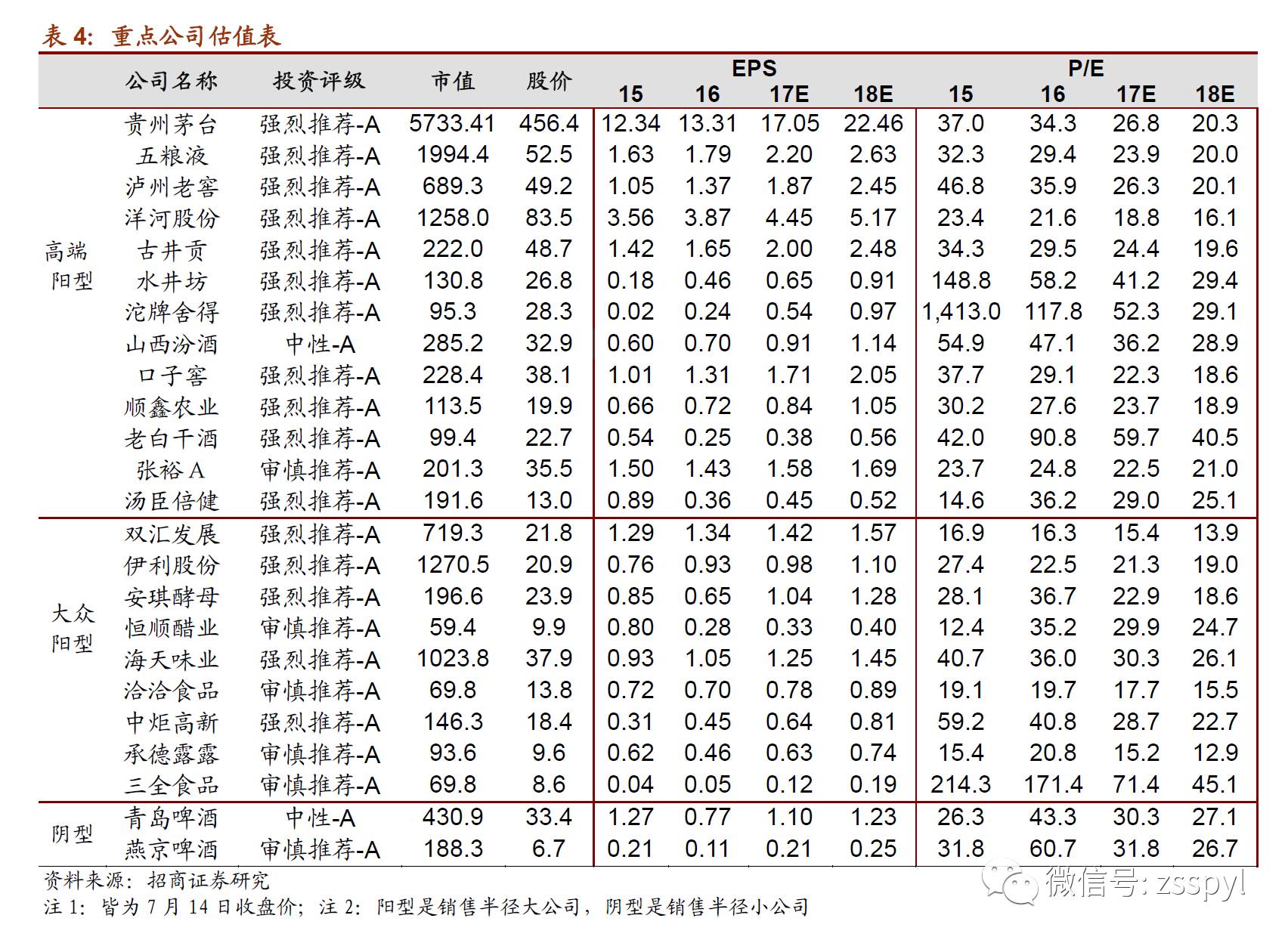

组合推荐:首选五粮液、茅台、伊利、老窖。首选五粮液、茅台、伊利、老窖,积极配置低估值的洋河、混改推动内部改善的山西汾酒,回落到50元以内的古井,以及净利率仍有提升空间的安琪,关注次高端水井坊、业绩弹性较足的中炬高新。基本面逐步改善的中小公司,建议忽略短期业绩博弈和股价波动,放长周期布局,建议关注沱牌。

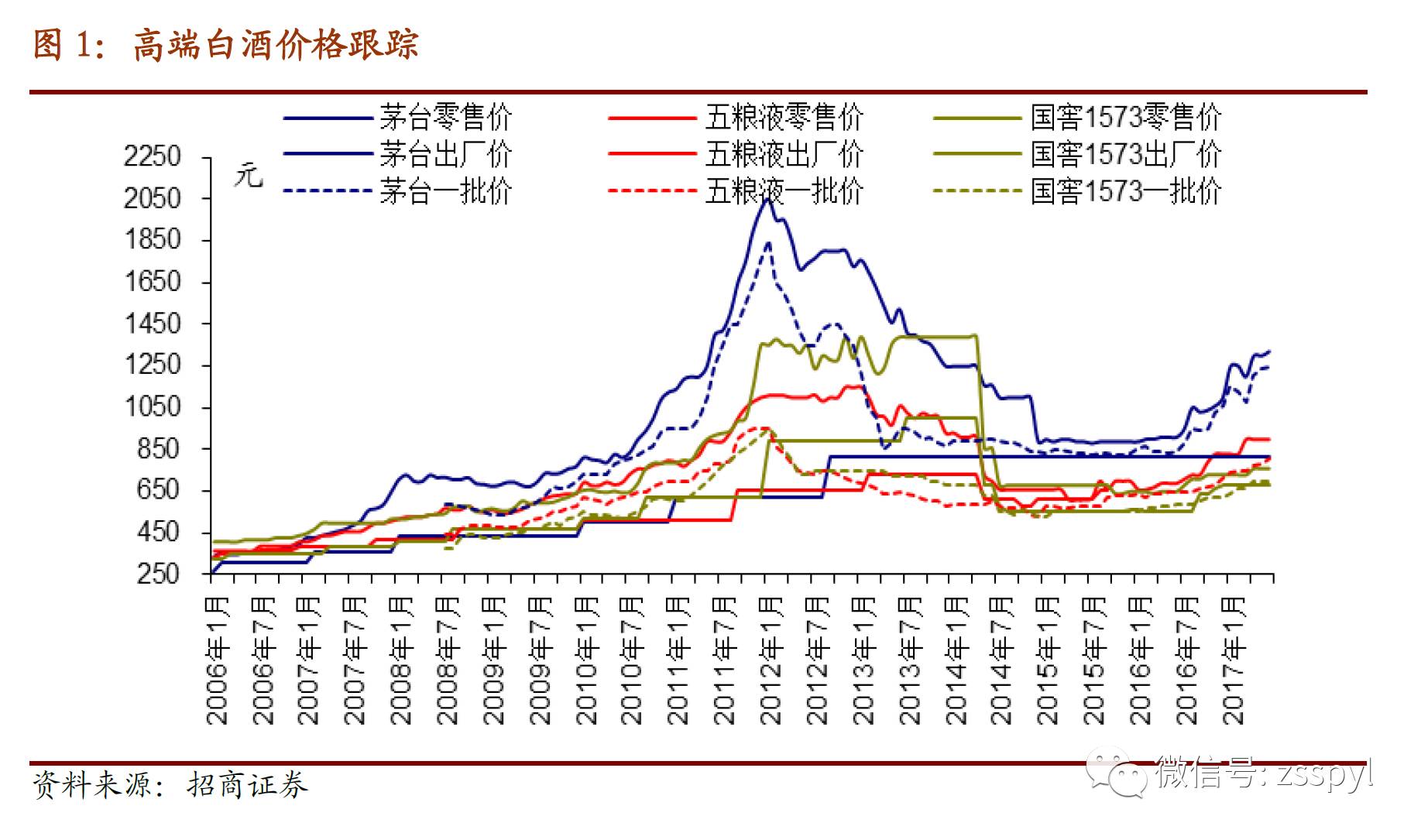

贵州茅台:6月份计划尚未到货,询问上海杭州深圳北京四地经销商,均表示暂无酒可售,等待月底前到货。京东、茅台商城及上海麦德龙、山姆会员店均缺货。个别经销商尚有余粮,但团购价突破1400,我们预计市场真实一批价应该在1400左右。

五粮液:各地批价810以上,华东及华北地区报名加入五粮液的经销商踊跃,公司于近期暂停新招商计划。渠道库存一个月以内,后期批价仍然看涨。部分经销商反馈,5、6月份受茅台缺货影响,五粮液出货量同比增长50%以上。

泸州老窖:1573一批价650左右,部分片区6月底已经完成全年计划80%,12日公司下文停止1573的订单接收及发货,主要是控制库存,加速动销,间接拉动终端价格上涨。

伊利股份:终端液态奶行业需求持续回升,在包装材料价格上涨的背景下,第三方统计的京东历史价格数据显示,2月20日后,金典价格维持在50-55间,特仑苏维持在65-77元间,并未减少促销,但圣牧、辉山等产品价格显著提升,在小品牌性价比优势不再明显时,料行业集中度向大品牌集中

附:公司中报预测假设及最新跟踪

贵州茅台:预计Q2发货量5500吨,同比增长10%以上,目前经销商开始提5月份的货,尚不接受6月份打款。进入6月份,终端缺货成为常态,系列酒1-5月份19.7亿,预计系列酒同比增长100%,叠加财务公司增量,收入增幅25%,但系列酒微亏,利润暂无贡献。预计7月份之后,发货量将有所增加,中秋旺季之前发货量有望大幅增加,Q3及年底放量可期。

五粮液:外部受益茅台缺货,内部受益新招商,公司二季度发货加速增长,价格提高12-13%,高端酒销量增速超10%,提价对利润贡献20%,但公司二季度也开始梳理开发产品,影响部分定制产品销售,但总额不大。二季度起公司开始做终端消费者品鉴会,费用补贴的营销费用下降,但主动营销费用有所增长。

洋河股份:春节过后渠道库存不高,经销商继续要货维持合理库存。产品结构继续升级,去年二季度开始的市场调整导致低基数,17Q2增速应略好于Q1。

泸州老窖:淡季发货量稍有放缓,国窖增长25-30%,中档酒20%,低端仍有下滑,加上价格上升,接近20%,报表继续保持高增速。

古井贡酒:内生两位数增长,省内消费升级明显,河南市场增速略低。黄鹤楼二季度预计在0.8-1亿的水平,带来6-7%贡献,但公司仍处于百亿冲刺期,费用率难降,预计二季度增速与Q1持平。

山西汾酒:一季度发货量较多,春节后渠道库存略高,4-5月份发货同比增长不明显,二季度增速整体放缓,但公司二季度内部改革不断,机制逐步理顺,全年目标完成无虞,预计Q2收入仍能保持两位数增长,业绩受益低基数增速更快。

酒鬼酒:草根调研,湖南省内茅台放量较快,高端白酒被茅台分流,酒鬼自身二季度利润绝对值较小,弹性大,但基本面尚未看到拐点。

水井坊:公司发货量仍保持较快增长,保持在35-40%增速,费用投入节奏延续Q1节奏,但去年二季度利润绝对值小,弹性略大。

沱牌舍得:糖酒会起,开始全国范围内招商,进展符合预期,沱牌品牌力认可度高,但同期老窖、五粮液招商力度也很大,优质经销商资源被部分分流。从公司近期新闻看,经过高管更换,公司主要精力在剥离资产、推进定增等资本策略上,酒业尚处于全国招商铺货阶段。

迎驾贡酒:公司依靠迎驾洞藏保持个位数增长,占比较高的银星处于守势,低端下滑。

伊利股份:行业增速加快,竞争并未进一步加剧。公司依靠奶粉业务及产品结构调整,收入及扣非业绩增速两位数增长,但考虑到16Q2的政府补贴,我们预计Q2业绩与去年同期持平。

海天味业:一季度提价前经销商积极打款,渠道库存水平略高,二季度发货节奏未减缓,收入有保证,受益提价因素,业绩增速更快,但终端库存处于较高水平。

中炬高新:二季度发货量增长3%,提价5%,由于产能向阳西转移,费用控制,利润弹性较大。

青岛啤酒:优势市场稳健增长,但外埠市场受竞品冲击仍大,产品升级不显著,毛利率受成本上涨,仍有一定压力。

西王食品:公司小包装油业务Q2增长20%-30%,按25%测算;Kerr增长10%左右,但有汇率同比上涨5%的影响,按14%测算。毛利率稳定,销售费用率下降,财务费用按Q1同样测算。

汤臣倍健:2季度非经常损益较大。

涪陵榨菜:1-5月增长30%,提价15%-17%,新品脆口翻倍,普通产品略有增长,公司节奏控制的非常稳定,由于成本涨幅较大,利润并未随着提价大幅增长。

行业资讯更新:

【水井坊】7月10日,水井坊向全国省级总代发出“关于产品价格调整的通知”,根据该通知,在八月上旬之前,水井坊的主力产品典藏大师、井台以及臻酿八号出厂价每瓶分别上涨15元、10元、10元,在这个基础上,其他非主力产品如鸿运装、小水井、晶莹装等出厂价都有所上涨。

【泸州老窖】7月12日,泸州老窖国窖酒类销售股份有限公司下发停货通知,即日起,暂停国窖1573经典装的订单接收及发货。

【今世缘】下半年今世缘酒业拟增开200家“今世缘·国缘”专卖店,其中省内80家、省外120家(侧重华东地区)。

上市公司公告:

【酒鬼酒】发布2017半年度业绩预增公告,预测2017上半年实现归母近利润7000-8600万元,EPS区间0.2154-0.2646元,同比上升81%-122%。副董事长夏心国,财务总监任宝岩辞职。

【老白干酒】发布2016年年度权益分派实施公告,拟A股每股派发现金红利0.15元,股权登记日2017/7/20,除权(息)日/现金红利发放日2017/7/21。

【伊力特】酿酒总厂不再持有公司股份,新疆伊力特集团有限公司占公司总股本的 50.51%,公司控股股东由新疆伊犁酿酒总厂变更能为新疆伊力特集团有限公司,公司实际控制人仍为新疆生产建设兵团第四师国资委不变。

(二)乳制品

行业资讯更新:

1、7月12日,荷兰合作银行发布了2017年最新全球乳业排行榜:中国两家乳企位居全球前十强,其中蒙牛从上一年的第十一升至第十,伊利继续位居第八。雀巢继续稳坐冠军宝座,达能取代拉克塔里斯,跃居全球第二。

2、2017年1-5月,主要乳品总进口数量为127.3万吨,同比下降2%,但是随着5,6月份国际主要乳品价格的继续上涨,总进口金额37.75亿,同比增长21.4%。浓缩乳,奶酪,稀奶油,酸奶进口大幅增长;酪蛋白系列进口量持续萎缩,同时进口牛奶的进口量大幅度缩减,跌幅有所扩大。

3、食品药品监管总局办公厅7月13日函复:未经注册但2018年1月1日前(不含2018年1月1日)经有关部门批准进口的境外生产的特殊医学用途配方食品和婴幼儿配方乳粉,可以在我国境内销售至其保质期结束。

上市公司公告:

【贝因美】7月12日拟披露重大事项,开市起临时停牌。该重大事项涉及向控股股东贝因美集团有限公司等关联方出售重大资产,拟出售的资产属于乳制品上游行业。14日发布2017半年度业绩预告修正公告,预计报告期间归母净利润亏损3.5亿元–3.8亿元。

(三)其他食品饮料板块

行业资讯更新:

【涪陵榨菜】北京一建提前解押涪陵榨菜股票2,000万股,同时通过大宗交易方式累积减持了涪陵榨菜股票1,578万股。

上市公司公告:

【安琪酵母】7月13日发布2017半年报,报告期间实现营收23.78亿元,同比上升22.4%,归母净利润2.6亿元,同比上升62.06%;通过安琪酵母(俄罗斯)有限公司对外投资调整决议,项目预算投资总额从原来的4.98亿元人民币增加到6.79亿元 人民币,净增1.81亿元人民币,增加比例为36%。

【西王食品】发布2017年半年度业绩预告,预测报告期间实现归母净利润1.35亿元–1.52亿元,相比上年同期上升42.65%-60.61%,EPS为0.30-0.33元。

【中炬高新】发布2017年半年度业绩预告,预测报告期间归母净论润与上年同期相比将增加45%至55%之间。

【三元食品】7月14日发布公告,称该公司正在筹划重大事项,该事项可能涉及重大资产重组,公司股票自2017年7月17日起停牌。

(四)港股

行业资讯更新:

【中国糖果】因宗馥莉提现金要约失效,中国糖果7月14日开盘大跌62.26%,报0.2港元。公司宣布,由于要约之条件未获达成,要约于7月13日下午4时正失效,而要约将不会延期或修改。

上市公司公告:

【蒙牛乳业】7月13日公告,公司批准向获选对象授出约699.86万股限制性股票,相当于公司现已发行股本的约0.2%(经红股发行调整后)。此外,公司根据购股权计划向合资格承授人授出合共1093万份购股权,行使价为14.812港元,较7月13日每股收市价14.62港元溢价1.31%;有效期为5年。

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,9年食品饮料研究经验。

杨勇胜:食品饮料资深分析师。武汉大学本科,厦门大学硕士,西方经济学专业,2011-2013在申万研究所产业研究部负责消费品研究,2014年加入招商证券。

李晓峥:数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券。

欧阳予:浙江大学金融本科,荷兰伊拉斯姆斯大学研究型硕士,2017年加入招商证券。

招商证券食品饮料研究团队以产业分析见长,逻辑框架独特、数据翔实,连续12年上榜《新财富》食品饮料行业最佳分析师排名,其中五年第一,2015、2016年连续获新财富最佳分析师第一名。