并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

北京场圆满结束!上海场、深圳场还在等着你哦!详情见:

并购汪一天精华研讨班北京站爆满!&上海站深圳站报名通道依然开放!

并购汪核心团队主讲,一天时间,全方位纵深解读重组新政、再融资新政、IPO加速,

系统归纳并购基金的方法与案例,全面展示上市公司和银行等资金方的互动模式。

了解更多信息,请直接电话联系汪老师:18519667158,

或添加汪老师微信(binggou_wang)。

借力并购基金巧设计,群雄之间拔地起 ! 时间、资金重压下,看天翔环境如何100天完成境外标的收购交割!

筹集资金到完成换汇,10天!接触标的到签署协议,47天!完成最终交割,100天……

12月才获知标的“出售信息”,次年1月就是出售方的“Deadline”;竞购对手均是欧洲知名PE和企业巨头,公司加入竞争时对手已经接近达成交易;出售方严格限制各阶段时间节点,还要求必须“全现金支付”……

账面资金不足,借款也很可能来不及。就像天翔环境董事长邓亲华所言:“多少事,从来急,天地转,光阴迫,一万年太久,只争朝夕!”

面临标的对手方严苛的资金要求,与狭窄的并购时间窗口,天翔环境是如何后发先至的?公司的跨境并购为何如此迅速?方案设计为何如此高效?这背后到底有什么秘密?

小汪@并购汪发现,并购基金才是关键!

今天,小汪@并购汪就从带你来看一看天翔环境收购AS的案例。

跨境并购四连击

其实在本次收购德国AS之前,天翔环境已经经历了好几次海外并购。

2014年、2015年,天翔环境分别以100万欧元、4.7亿元人民币收购了CNP 45%股权,美国圣骑士80%股权。在刚刚过去的3月份,天翔环境还完成了对环保行业巨头德国欧绿宝集团两大业务板块的收购和交割,交易总共作价35亿元人民币。

收购海外顶尖环保企业,主要为践行天翔环境向环保领域转型大战略。由于天翔环境原有主业水电装备行业低迷,已经没有高增长空间。从2014年起,天翔环境不得不从装备制造业转型到环保行业。

而通过并购海外先进环保企业,获取关键技术,天翔环境实现了营收和利润的大幅增长。2015年度、2016年度天翔环境分别实现营业收入4.94亿元、10.74亿元,实现净利润0.47亿元、1.27亿元。营业总收入分别同比增长23.66%、117.47%,净利润分别同比增长42.46%、167.08%,并购效果十分显著。

天翔环境的海外并购非常频繁,基本保持一年一次的水平。而在这几次跨境并购中,尤以此次收购AS面临条件最为艰难,时间与资金方面的要求最为苛刻。

时间、资金的严格限定

为什么说天翔环境收购AS面临的时间与资金要求非常严苛?因为2015年12月天翔环境才获悉Bilfinger SE拟出售AS的消息。知道这一消息时,交易对方Bilfinger SE已经与其他竞买方进行了多轮谈判,并将谈判进程推进到了最后一轮竞标阶段。

在欧洲知名私募及企业巨头组成的竞买方中间,天翔环境无论在企业规模、股东背景、市场地位上,还是在经营业绩、资信实力上均不占优势。加上获知出售信息的时间太晚,可以说和其他竞争对手相比,天翔环境已经“先天不足”。

雪上加霜的是,在这样的竞争环境下,出售标的的Bilfinger SE在选择交易对手时,还作出了“时间”和“资金”两方面十分严格的限定:

对交易各阶段的时间节点,要求竞标方最晚不迟于2016年1月8日发出指示性要约函,最晚不迟于2016年1月底与其签订正式收购协议,并在2016 年3月底前完成交割。天翔环境2015年12月份才获悉标的出售信息,又如何满足Bilfinger SE对于时间的要求呢?

Bilfinger SE还要求竞标者的资金实力必须极为出色,能够证明竞标方具有现金支付收购款项的能力,收购款项的支付不存在障碍。而上市公司2015年底账上的货币资金只有14.38亿元,甚至还不能满足17亿元的交易现金对价要求。

在如此劣势的情况下,天翔环境如何能够击败其他竞争者?如何能满足交易的资金和时间节点的要求?成功获得Bilfinger SE的认可?

答案是:并购基金!

更多并购基金运用和案例解析,请见并购汪研究中心诚意出品

《并购基金》

专题研究报告。

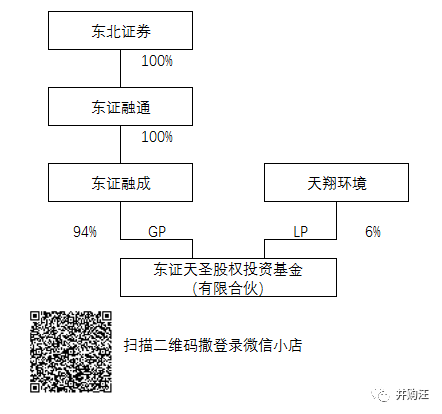

并购基金:东证天圣

这里,小汪@并购汪必须要提到一只并购基金。

这只并购基金名叫东证天圣,在前次天翔环境收购美国圣骑士的交易中,东证天圣就发挥了很大的作用。而在本次交易中,正是通过对东证天圣的成功运用,天翔环境才能后发先至,成功锁定了标的。

公司类型:有限合伙

成立日期:2015年3月9日

股权结构图:

东证天圣是东证融成和上市公司天翔环境合作成立的并购基金,专门投资于国内外环保行业优质企业,重点关注环保领域高端装备制造。

东证融成全资股东为东证融通,东证融通是东北证券旗下全资直投子公司。东证天圣采取有限合伙形式。东证融成在并购基金中担任普通合伙人(GP),天翔环境担任有限合伙人(LP)。

并购基金中存在结构化安排。目前天翔环境在并购基金中为劣后级出资人,出资4,865万元,东证融成为优先级出资人,出资70,135万元。优先劣后杠杆比例约为14.42倍。

在东证天圣的结构设计中,上市公司在并购基金中担任LP,同时为劣后级出资人。PE机构在并购基金中担任GP,同时为优先级出资人。

合伙企业名称

:成都东证天圣股权投资基金合伙企业(有限合伙)

企业经营场所

:四川省成都市高新区科园三路4号1栋1层1号

合伙目的

:从事环保产业投资管理,为合伙人谋取投资回报,实现资本增值。

合伙人出资方式

:东证融成为优先级出资人,其出资资金享有的权利等同于优先级资金,享有优先级资金收益分成;天翔环境为劣后级出资人,其出资资金享有的权利等同于劣后级资金,享有劣后级资金收益分成。

投资方向

:并购基金专门投资于国内外环保行业优质企业,重点关注环保领域高端装备制造企业,其中包括天翔环境海外优质长期合作伙伴;国内拟上市或已上市优质新三板企业、其他拟上市公司,或全体合伙人有投资意向的其他企业;投资标的偏向于已形成一定规模和产生稳定现金流的成型企业。如有闲置资金可根据基金合伙协议约定进行投资。

投资退出和收益方式

:基金以被投资企业原股东股权回购、股权协议转让、被投资企业分红减资等方式,实现基金预期投资收益和本金回收。

介绍完并购基金东证天圣的基本资料,小汪@并购汪要继续讲一讲,天翔环境如何围绕东证天圣,进行交易方案设计,进而突破前述所说时间和资金的双重限制,拿下AS,并将AS注入天翔环境的。

收购AS:三步走

由于有并购基金东证天圣的存在,同时面临时间和资金的压力,为此天翔环境对AS的收购采用了三步走的方式。

所谓三步走即首先设立海外SPV收购标的资产,再进行过桥资金的置换,最后由天翔环境发行股份购买资产完成收购。整个交易步骤完成需要经过三个阶段。

具体步骤:

-

设立德国SPV:天翔环境与东证天圣分别设立德国Mertus244、Mertus 243。

-

向德国SPV汇款:天翔环境向Mertus244汇入8.36亿元,东证天圣向Mertus 243汇入7.39亿元。(合计折算为2.202亿欧元)

-

SPV间借款:Mertus244以12%年利率借款11,388.67万欧元给Mertus 243。

-

完成收购:Mertus 243以22,065.40万欧元收购AS公司100%股权。

2016年4月1日,Mertus 243办理完成AS公司股权变更登记,正式持有 AS公司100%股权。

阶段一的主要目是联合并购基金筹措资金,满足交易对手方全现金交易的要求。同时将资金存入德国银行账户,提升外方对天翔环境履约能力的信心,最终开展交易。

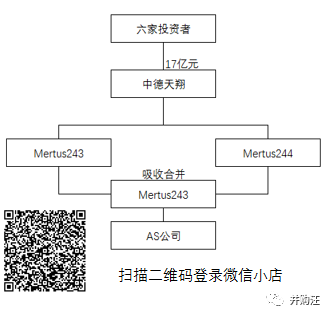

具体交易步骤

-

由天翔环境控股股东发起设立中德天翔,并引入外部投资者对中德天翔增资。

-

中德天翔收购SPV:中德天翔收购Mertus 244和Mertus 243,以置换前期过桥资金,使得天翔环境、东证天圣实现现金退出。

-

SPV吸收合并:Mertus 243吸收合并Mertus 244。

(中德天翔股权结构图)

中德天翔发起设立的目的是置换前期天翔环境和东证天圣前期海外收购的过桥资金。中德天翔以天翔环境和东证天圣各自出境资金本金加资金成本为对价收购上述公司100%股权。收购完成之后,在中德天翔的控制下,由Mertus243吸收合并Mertus 244。

阶段二的主要目的为替换前期临时筹措的资金,同时对标的进行二次过桥,避免上市公司和并购基金交叉持股问题,更方便地将标的注入上市公司。

Mertus 243与Mertus 244吸收合并完成之后,中德天翔持有Mertus 243 100%股权,Mertus 243持有AS公司100%股权。

天翔环境通过发行股份购买资产的方式,向中德天翔的全体股东发行股份购买其持有的中德天翔100%股权,最终实现天翔环境收购AS公司100%股权的目标。天翔环境已于2016年7月发布交易预案,交易拟作价17亿元,同时募集资金总额不超过2.97亿元 。

阶段三的主要目的是将标的成功注入上市公司。

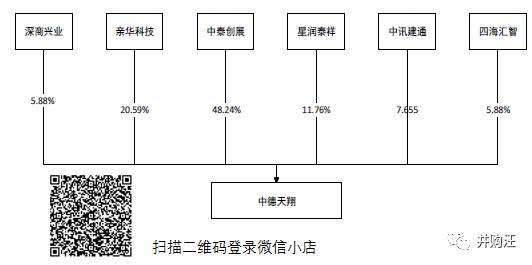

交易对方:中泰创展、亲华科技、星润泰祥、中讯建通、深商兴业及四海汇智。

交易作价: 170,000.00 万元,股份对价占100%。

发行价格:13.51元/股。

发行股份数量:125,832,713 股。

标的资产:中德天翔100%的股权。

标的业务:持有本次交易最终标的AS。

交易前后股权结构变化:本次交易前,邓亲华及其一致行动人持股比例为33.64%,为公司实际控制人。本次交易后,邓亲华及其一致行动人直接与间接持有天翔环境股权比例将由 33.64%下降为 30.71%。亲华科技是邓亲华实际控制的公司。亲华科技获得4.62%股份后,邓亲华控制的上市公司股份比例将由交易前的33.64%上升为35.33%。

锁价/询价:询价。

交易对方:不超过5名特定对象。

发行价格:暂未确定。

发行股份:暂未确定。

募集资金:不超过29,739.08万元(占拟购买资产交易价格的17.49%)。

资金用途:3,000万元用于支付本次交易中介机构费用,其余资金用于AS公司项目建设。