导读:

债市蹊跷利差之下隐藏的价值洼地无人填平,反映的正是交易资金不足、配置需求不给力、市场成交不活跃的状况。虽然基本面和收益率出现一定背离,但在熊市的背景下预测背离何时消失与预测拐点何时出现无异。既然“M”型的收益率曲线都可以出现,为何收益率与基本面的背离不能进一步走扩?

诡异的“M”型国债收益率曲线。

4

月以来,在强监管和金融缩表冲击下,债市再度经历一轮快速下跌,近期收益率曲线和活跃利率品种出现一系列异于常态的利差倒挂现象,昨日3Y和7Y国债中标利率明显高于5Y和10Y国债二级市场利率,国债收益率曲线呈现近似

“M”

型,异常的利差倒挂主要体现在:

1

)时间价值为负

?

长端

10Y-7Y

、短端

5Y-3Y

期限利差显著倒挂。

其中,国开债

7Y

与

10Y

利率大幅倒挂

15bp

,国债

7Y

与

10Y

倒挂

10bp

,不仅长端期限利差倒挂,短端国债

5Y

和

3Y

期限利差也压缩为

0

!如果说

7Y-10Y

作为利率曲线价值洼地的典型代表,在债市成交清淡时期常出现倒挂而被投资者习以为常的话,短端利差的倒挂则更为罕见,从历史均值看,

2014

年以来国债

5Y-3Y

利差均值为

15-20bp

左右,倒挂现象仅在

2016

年

12

月、

2013

年

11

月钱荒和债灾的崩盘时期短暂出现。

2

)本是同根生,定价却不同。

4

月以来,

10Y

非国开与国开利差从

6-7bp

大幅走扩至

21bp

,创下

17

年以来新高,重回

2016

年末债市大跌时两者利差高位。

3

)市场对国开的

“

喜新厌旧

”

。

10Y

国开最新券

170210

成交在

4.32%

附近,剩余期限在

8.89Y

的老券

160210

成交在

4.56%

左右,新旧活跃券利差相差

25bp

。而非国开债交易利率则没有新券和老券的显著差别,剩余期限在

9.65Y

的

17

农发

05

成交在

4.53%

,而

8.94Y

的老券

16

农发

18

成交利率为

4.56%

,新老券没有体现出明显差别。

蹊跷倒挂利差的背后,意味着当前债市的交易流动性严重不足。

在理想情况下,市场异常利差的存在可以通过期限互换、债券互换、发新券赎老券等方式进行套利而消除,而

“

蹊跷利差

”

的持续存在,显然意味着市场存在更深层次的矛盾:

1

、套利交易不足,市场流动性缺乏,流动性风险正在积聚。

在一个资金充裕、交易活跃的市场,理论上不会有如此多的

“

价值洼地

”

,套利资金尤其配置盘会填平这些价值低估品种。但实际上,市场异常利差的持续甚至走扩,意味着这些价值洼地没有对手盘,反应市场整体流动性较差,交易盘有限的资金只集中在特定期限、特定品种和个券上,而配置资金没有明显兴趣去做窄相对利差。只有在流动性不足、市场交易不活跃的市场,才会有这些明显价值洼地的存在,不能带动市场定价回归理性。

4

月以来公募基金、券商资管、自营等产品和机构,受到更加严格监管和持续赎回压力,对资产流动性变现价值更加重视,在熊市中投资者对于流动性较差的

7Y

、

3Y

期品种要求的流动性溢价更高。

2

、银行负债利率走高,超储严重匮乏,短端利率债配置缺乏吸引力

。

1

季度银行超储跌至

1.3%

,创下

2011

年

3

月以来最低,表外转表内带动信贷需求强劲,不少银行表内信贷额度紧张,月初就已投放大半,挤出银行债券自营配置需求。配置盘不仅资金的

“

量

”

在收缩,负债成本也在大幅提高,根据

wind

统计,最新银行同业存单

6M

发行利率高达

4.89%

,其中股份行在

4.65%

左右,而城商行高达

4.95%

,同业和资金成本抬升导致银行负债的刚性成本提高,对资产端收益要求提升,短端

1-3Y

利率债的相对吸引力下降,上周

1Y

农发债招标破

4%

,也体现出配置需求冷淡的特征。

3

、市场微观结构层面的异常信息,往往可能蕴含着债券市场中短期走势的方向。

交易盘的资金偏好越来越集中到

5Y

、

10Y

等特定期限和品种上,蹊跷利差之下隐藏的价值洼地无人填平,反映的正是交易资金不足、配置需求不给力、市场成交不活跃的状况,投资者心态仍然谨慎,也意味着收益率目前的位置尚未达到

“

市场出清

”

。

债市做多的发令枪未响,抢跑时机还未到,眼下的

“

价值洼地

”

也许正是

“

价值陷阱

”

。

整体来看,由于带路峰会召开期间被暂缓的监管政策推进随时可能卷土重来,包括新华社、人民日报的官媒也表态最近半年经济相对平稳、通胀维持低位的经济环境给予金融去杠杆提供良好的窗口期,我们有理由相信金融去杠杆可能还只在上半场,在市场没有大幅“出清”之前,进场的安全边际都不高。虽然基本面和收益率出现一定背离,但在熊市的背景下预测背离何时消失与预测拐点何时出现无异。既然“M”型的收益率曲线都可以出现,为何收益率与基本面的背离不能进一步走扩?

资金利率多数上涨,国债一级招标利率大幅走高。

昨日,央行公开市场逆回购投放

1400

亿,单日净投放

100

亿。受缴税影响,银行间资金利率连续走高,日内流动性先紧后松。债市整体震荡,国债一级招标利率大幅走高,带动

7Y

活跃券大幅飙升

11bp

,而

10Y

走势则小幅波动下行

1bp

,大幅低于预期的招标结构并未引发债市情绪的悲观和剧烈调整。信用债成交活跃,但利率多数走高,尤其城投债利率上行幅度更为显著,国债期货震荡上涨。

A

股上证综指收跌至

3104

点,而创业板表现较好,商品期货方面螺纹、铁矿石贴水修复、整体上涨。

【货币市场:先紧后松】

货币市场先紧后松。

昨日,央行进行

1400

亿逆回购,当日逆回购到期

1300

亿,资金净投放

100

亿。隔夜利率较上一交易日上行

1bp

至

2.79%

,

7D

与前期持平为

3.20%

,

14D

上行

10bp

至

3.70%

,

1M

上行

1bp

为

4.32%

。

Shibor

多数上行,

Shibor

隔夜涨

1bp

报

2.7525%

,

Shibor 1M

与前期基本持平,

3M

上行

1bp

报

4.4349%

。交易量较上个交易日小幅下降,其中隔夜较上个交易日减少

1034.60

亿,

7D

增加

167.03

亿,

14D

增加

60.35

亿。

GC001

上行

30bp

至

3.8220%

,

GC007

上行

45bp

至

3.7855%

,

GC014

上行

15bp

至

3.9252%

,

GC028

上行

11bp

至

3.8034%

。

在离岸人民币高开低走。

截至昨日

20:00

,美元兑人民币在岸即期汇率下行

14bp

至

6.8883

;美元兑人民币离岸即期汇率上行

20bp

,低于在岸

107bp

为

6.8776

;离岸人民币

12

个月远期汇率为

7.0641

。

【利率债市场:利率债需求疲软】

一级利率债需求疲软。

昨日发行国债

720

亿、农发债

160

亿,

3Y

、

7Y

国债中标利率分别为

3.6739%

、

3.7250%

,较上一交易日二级市场收益率分别上行

7bp

、

8bp

,

1Y

、

5Y

、

10Y

农发债中标利率分别为

4.0358%

、

4.4693%

、

4.5135%

,分别低于上一交易日

11bp

、

3bp

、

2bp

。

3Y

、

7Y

国债全场投标倍数分别为

1.62

、

1.66

,

1Y

、

5Y

、

10Y

农发债全场投标倍数分别为

3.07

、

3.14

、

3.66

。

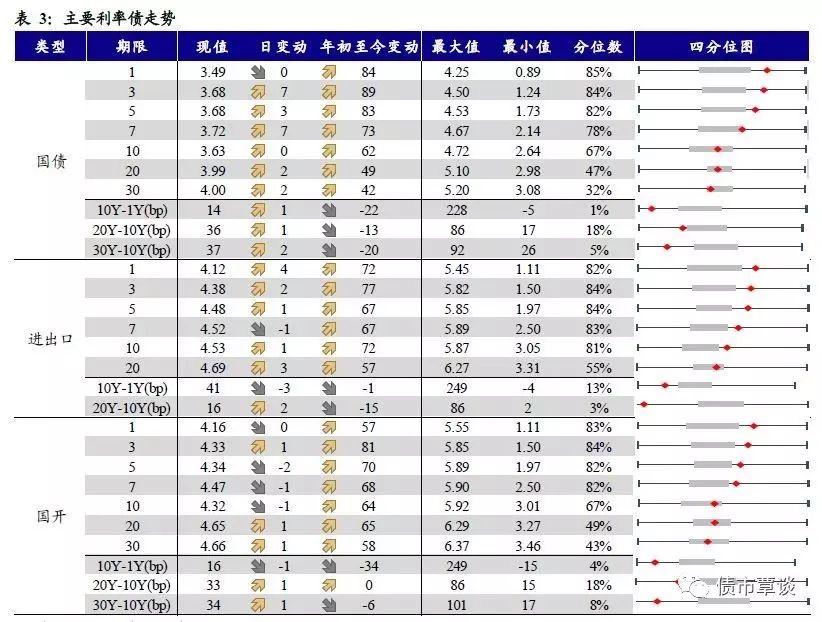

二级利率债收益率多数上行。

国债

1Y

收益率前期持平为

3.49%

、

5Y

上行

3bp

至

3.68%

、

10Y

收益率前期持平为

3.63%

。进出口债

1Y

上行

4bp

至

4.12%

、

5Y

上行

1bp

至

4.48%

、

10Y

上行

1bp

至

4.53%

。国开债

1Y

收益率前期持平为

4.16%

、

5Y

下行

2bp

至

4.34%

、

10Y

下行

1bp

至

4.32%

。

国债期货全线上涨。

5

年期国债期货主力合约

TF1706

收于

97.010

,相对前一交易日结算价上涨

0.06%

;

TF1709

收于

97.290

元,上涨

0.02%

;

TF1712

收于

97.230

元,上涨

0.04%

;

10

年期国债期货主力合约

T1706

报收

94.825

元,上涨

0.11%

。

【信用债市场:收益率全线下行】

收益率全线下行。

昨日短融交投较为平淡,参与主要是银行和基金。中票交投活跃,参与机构众多。企业债交投较为活跃,基金,保险,银行和券商均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

、

3Y

、

5Y

分别下行

1bp

、

3bp

、

1bp

,

1Y

、

3Y

、

5Y

收益率分别为

4.59%

、

4.97%

、

5.01%

。成交活跃的公司债中,

AAA

级的

16

中油

01

收益率较上一交易日上行

3bp

;

AA

级的

16

山鹰债收益率与前期持平。