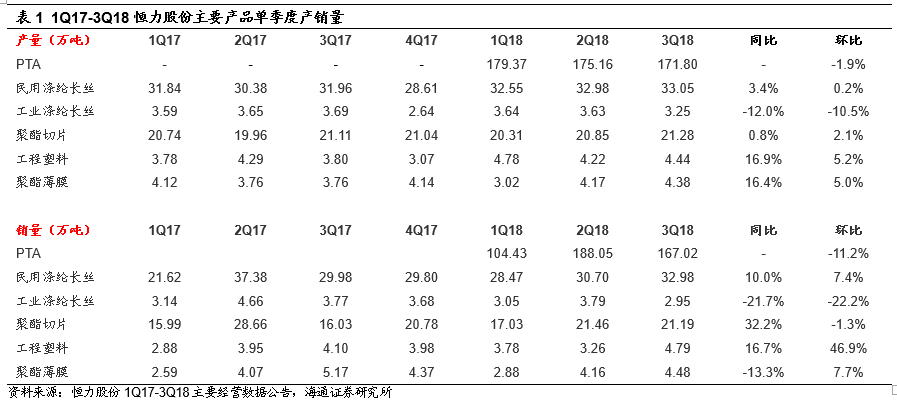

2018Q3归母净利润创上市以来单季新高。

2018年前三季度,公司实现营业收入438.32亿元,同比+34.43%;实现归母净利润36.53亿元,同比+98.94%。其中,三季度单季归母净利润17.70亿元,同比+72.41%,环比+127.30%,创上市以来单季度业绩新高。三季度,公司PTA、民用涤纶长丝产量分别为172万吨、33万吨,销量分别为167万吨、33万吨。

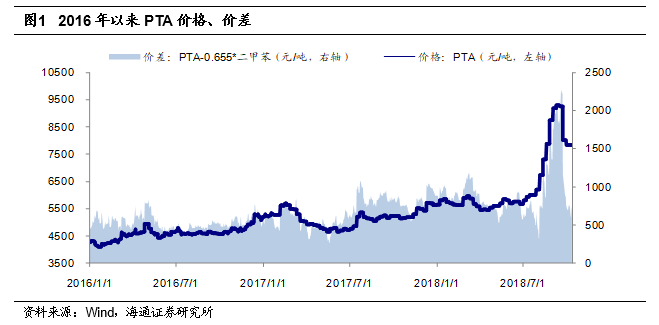

三季度PTA价格、价差大幅上涨。

三季度以来,人民币贬值近4%,PX韩国FOB价格同比+44%,环比+20%;PTA社会流通库存从6月底93万吨下降至8月底最低70万吨。成本上涨、供应短缺推动三季度PTA价格、价差大涨。3Q18,PTA平均价格7415元/吨,同比+45%,环比+32%;平均价差(不含税)1125元/吨,同比+36%,环比+51%。公司参控股PTA产能660万吨,三季度业绩主要受益PTA价差扩大。

三季度长丝整体价差环比有所回落。

在成本端推动下,三季度涤纶FDY均价10671元/吨,同比+19%,环比+11%;DTY均价11967元/吨,同比+22%,环比+12%。但由于PTA价格大幅上涨,FDY平均价差(不含税)1496元/吨,同比-17%,环比-21%;DTY平均价差(不含税)2613元/吨,同比+3%,环比-9%。9月以来,随着下游聚酯减产,PTA价格回落,长丝价差企稳回升,FDY、DTY9月价差分别环比+11%、+5%。

2000万吨/年炼化一体化项目稳步推进,预计4Q18投料生产。

恒力炼化项目总投资562亿元,将建成以450万吨/年芳烃联合装置为核心的2000万吨/年炼油、化工装置、公用工程及辅助生产设施和码头工程,每年可生产对二甲苯约450万吨。目前炼化项目已处于全面安装建设的施工尾声,公司预计将于4Q18投料生产。项目建成后,我们认为一方面能够补充PTA所需的PX原料,另一方面能够为公司提供新的利润增长点。

投资建设150万吨/年乙烯工程,丰富炼化项目产品结构。

公司计划投资209.78亿元在大连长兴岛建设150万吨/年乙烯工程。项目建设期2年,主要建设150万吨/年蒸汽裂解及上下游共12套装置,充分利用2000万吨/年炼化一体化项目所产的炼厂干气、正丁烷等自产原料资源,生产乙二醇、聚乙烯、聚丙烯等化工产品。目前,项目完成前置审批、工艺包设计与长周期设备采购等工作,加快推进详细设计与基础施工,公司预计2019Q4调试生产。我们认为此项目是对2000万吨/年炼化一体化项目的补充,有助于进一步丰富炼化项目产品结构,提高炼化项目整体盈利水平。

PTA产能进一步扩张。

2018年4月9日公司发布公告,公司下属孙公司恒力石化(大连)公司拟投资29.08亿元建设年产250万吨PTA-4项目。项目毗邻一、二期现有产能,采用英威达工艺,公用工程与辅助设施依托现有装置预留。公司预计PTA-4项目2018年底完成土建,2019Q4调试生产。同时,公司启动250万吨PTA-5项目,计划总投资29.88亿元。项目建成后,公司PTA总产能有望增加至1160万吨/年。

启动年产135万吨纺织新材料项目,加码长丝。

2018年2月10日,公司发布公告,拟通过孙公司恒科新材实施年产135万吨多功能高品质纺织新材料项目。项目计划总投资123亿元,建设熔体直纺FDY半消光多功能高品质聚酯纤维60万吨、熔体直纺POY半消光多功能高品质聚酯纤维30万吨(其中包括POY阳离子染料可染聚酯15万吨)、DTY45万吨。项目建设期48个月,拟采取分批投入、分批投产的方式进行。目前,公司拥有聚合能力281万吨,包括民用涤纶长丝产能155万吨,涤纶工业丝20万吨,聚酯切片70万吨,聚酯薄膜20万吨。项目建成后,公司聚酯总产能将突破400万吨规模。项目计划2018年完成DTY厂房建设、设备安装调试以及POY厂房建设。

实施年产20万吨高性能车用工业丝技改项目,优化产品结构。

2018年9月8日,公司发布公告,子公司恒力化纤拟投资15.20亿元,利用原有年产20万吨聚酯切片为原料及生产配套设施,新增固相增粘、纺丝设备等,技改后年产20万吨高性能车用工业丝。我们认为此次技改有助于公司提升产品差异化和附加值,进一步提升工业丝的市场占有率。

盈利预测与投资评级。

公司是国内领先的PTA-聚酯生产企业,2000万吨/年炼化一体化项目建成一方面有助于解决PX原料瓶颈,另一方面有助于提升公司业绩,具有较好市场前景。我们预计公司2018-2020年EPS分别为0.84、1.71、2.17元,给予“优于大市”评级。

风险提示:

产品价格大幅波动的风险;炼化、乙烯项目进程不及预期;PTA-涤纶新增产能进度不及预期。