1、融资租赁潜在监管划转对ABS影响有限

据《中国经营报》报道,融资租赁有望由商务部划转银监会管理。根据发起股东背景的不同,我国租赁公司主要分为金融租赁公司和普通融资租赁公司,而普通融资租赁公司又分为内资试点租赁公司和外资租赁公司。

金融租赁公司属于非银行金融机构,发起人包括在中国境内外注册的具有独立法人资格的商业银行,在中国境内注册的、主营业务为制造适合融资租赁交易产品的大型企业,在中国境外注册的融资租赁公司以及银监会认可的其他发起人。除了从事融资租赁业务以外,金融租赁公司还可开展固定收益类证券投资业务、吸收非银行股东3个月(含)以上定期存款、同业拆借、向金融机构借款等业务[1]。

若股东背景是制造商或是一般工商企业、非金融的投资机构设立的专门从事融资租赁业务的融资租赁公司,那么该公司为普通融资租赁公司,其不得从事吸收存款、发放贷款、受托发放贷款等金融业务。未经相关部门批准,融资租赁企业不得从事同业拆借等业务[2]。

(1)金融租赁和普通融资租赁的相同之处

金融租赁和普通融资租赁法律定义一致。法律定义上均指出租人根据承租人对租赁物的特定要求和对供货商的选择,出资向供货人购买物件并承租给承租人,在承租期限收取一定的租金,并且在租赁期间,物件所有权归属出租人,使用权归属承租人,合约到期,承租人有权选择续租、退租和购买的租赁业务。

金融租赁和普通融资租赁业务操作原理一致。租赁公司要经营租赁,在操作上离不开租赁的法律标准,虽然具体的操作有所不同,但是其业务操作原理基本一致,均涉及两个合同三个当事人原则。

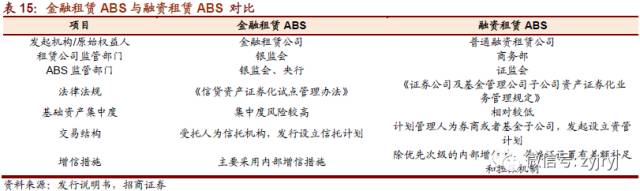

(2)金融租赁和普通融资租赁的不同之处

监管部门的不同:金融租赁公司由银监会审批和监管,金融租赁业务需要纳入信贷规模严格控制;普通融资租赁由商务部审批和监管,其在市场中融资主要取决于主体的信用,通常也有1:10借款比率的限制。

财税政策的不同:金融租赁公司属于金融租赁,可以享受《金融企业呆账准备提取管理办法》的政策待遇,而普通的租赁公司则无该税收优惠。

业务种类的不同:普通融资租赁业务种类相对更多,除了直接融资租赁、经营租赁和售后回租,一般还会有杠杆性融资租赁、委托租赁、项目融资租赁、厂商租赁、转租赁和分成租赁等业务种类,其业务种类更复杂。

法律法规层面的不同:租赁行业相关的法律法规较多,但是总体呈现一个较为分散的特点。如银监会的《金融租赁公司管理办法》、商务部的《融资租赁企业监督管理办法》、《合同法》第十四章“融资租赁合同”和《企业会计准则第21号—租赁》,并没有形成系统的融资租赁立法。

由于金融租赁公司和普通融资租赁公司的监管机构不同,两者发行的资产证券化产品在在发起机构/原始权益人、监管部门、基础资产集中度、增信措施方面也有所区别。

发起机构/原始权益人的不同:金融租赁ABS的发起机构为金融租赁公司,具有发起ABS业务资格的金融租赁公司比较少,而发起ABS的普通融资租赁公司则相对较多,普通融资租赁公司开展ABS业务所受到的监管相对金融租赁公司更加宽松。除了业务资格的限制,金融租赁公司由于股东大多属于金融企业,其风险控制能力也较强。

监管部门不同:金融租赁ABS受银监会、央行监管,企租ABS受证监会监管;金融租赁ABS主要依据《信贷资产证券化试点管理办法》,企租ABS主要依据《证券公司及基金管理公司子公司资产证券化业务管理规定》。

基础资产的集中度不同:金融租赁ABS的入池资产笔数平均为25笔,而企租ABS的入池笔数则有可能成百上千,例如徐工租赁二期资产支持专项计划,其入池租赁合同笔数为938笔。金融租赁ABS的入池资产集中度较高,对占比较大的前几笔入池资产着重分析显得尤为重要。

交易结构的不同:金融租赁ABS以信托机构为受托人,信托机构发行设立信托计划,而企租ABS以券商或者基金公司子公司作为计划管理人,计划管理人发起设立资管计划。

增信措施的不同:金融租赁ABS主要采取内部增信措施,不采取外部增信措施,而企租ABS与大部分交易所ABS相同,除了采用优先次级的内部增信外,普遍还设置有差额补足和担保机制。

最近几年,融资租赁行业发展迅速,但是也逐步暴露出一些业务不规范,风控不到位,部分还涉及为地方政府违规融资等问题,如融资租赁公司的管理由商务部转为银监会,更多旨在统一监管和规范融资租赁业务,在一定程度上有助于租赁ABS的发展,但是由于股东背景和业务模式的区别,普通融资租赁公司和金融租赁公司存在较大的差异,金融租赁背后由于有银行股东,其产品被投资者视为风险级别较低,而不同的融资租赁公司在规模、业务、风控等方面存在巨大的差别,预计两类资产证券化业务的模式在短期内不会发生较大改变。

[1]银监会《金融租赁公司管理办法》

[2]商务部《融资租赁企业监督管理办法》