本公号

作者:

骑行客

,出自资本主义的“西点军校”。

横贯风险投资(VC)、杠杆收购(LBO)、A股港股美股市场。解逻辑,授方法,递数据。

相隔4天,

辉山乳业

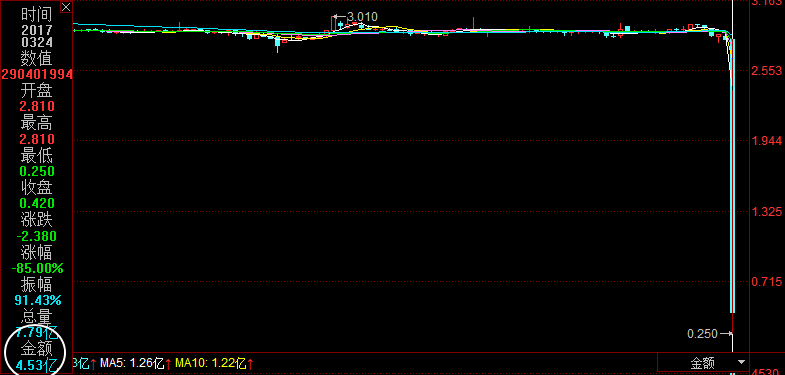

,成为继美图后又一家一天内蒸发300亿市值的港股。这次是暴跌了90%,还要惨...欣赏一下图线

尾盘收回去一毛七,还是跌了八成五,逃出来的资金只有4.5亿。300多亿的市值,不知今晚是否有机构要跳楼。

辉山乳业属于白道股。

港股老千股众多,投资机构把股票分为白道股和黑道股,各玩各的,属于井水不犯河水。

一般机构都不会去碰黑道股,那些股票做假账,把价格往下打,自残,再增发或者退市,总之手段之刁钻不是A股沐浴在证监会春风的下的散户所能够想象的。

两年前就有汉能(566.hk)这只黑道股一路市值长成了恒生指数成分股,白道基金经理被迫配置买入。坊间传闻,正是这些基金经理反复向港交所投诉,短暂的首富李河君(汉能实际控制人)终遭遇灭顶之灾。

再举另一个香港上市的境内互联网企业,是骑行客原来做VC时所在机构投资。上市后一度面临交投不活跃,股价阴跌,当时就收到过“市值管理公司”合作的邀请。发出邀约的同时还说了句

“如果不配合,就把你的股价继续往下砸”

总之,港股的黑道不是一般机构混的。但辉山乳业正是一支白道股。只是这支白道股去年被

浑水

盯上了。

浑水

赫赫大名,在国内也早已声名远播。其成名于2010-2011中概股惨案时期,刀下鬼包括绿诺、中国高速频道等等,甚至当时还盯上了新东方。后来老俞靠着富豪朋友圈一人买一手(一个亿)的鼎力支持才挺过难关。

骑行客翻看了浑水去年底看空辉山乳业的两份研究报告后,不得不佩服其钻研之深,眼光之狠毒,这次又被它押对了。

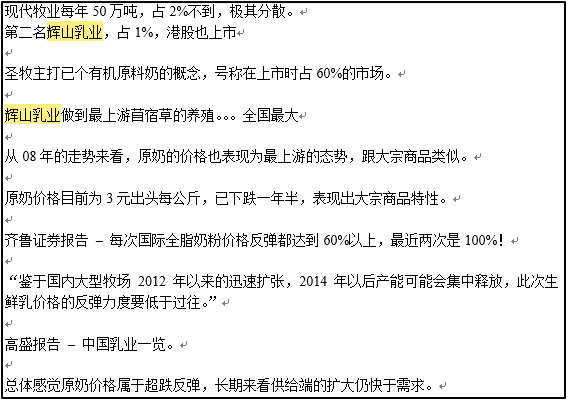

原奶行业(蒙牛、伊利的上游)我2015年有过研究,当时受惠于原奶涨价,相关股票走势都不错,但研究后留下了下面这样一段交易笔记:

辉山乳业当时是作为原奶看企业看的,但它却

是众多原奶企业中产业链最长的。不仅下游有自己的液态乳饮品,上游自己养牛,还自己种草!

浑水的报告正是从这不一般的“

开个饭馆,还要自己去接生猪崽

”

入手,通过侦探式的实地走访,料定了其种草的成本不实,利润率偏高。

骑行客当时对辉山没有细究,但浑水的报告让我想起曾经在美股踩过的两颗雷 - 天人果汁(SPU)和鑫达集团(CXDC)

对于高度垂直的企业要警惕。

我们知道原来既自己养牛,又自己产奶,还自己销售的牛奶企业一般都是地方国企,比如北京的三元,上海的光明。等到牛奶借利乐包延长保鲜期,可以开始全国销售以后,

这一模式就显得链条过长,效率不高

。

乳业企业的前两名伊利和蒙牛都是

只做营销

- 品牌广告投放和销售渠道管理,

生产交给利乐

(和原来骑行客的另一个客户 - 行业老二康美包,和原来的另一家所在机构投资过的企业,如今已在香港上市的纷美包装,我和牛奶还是结了缘的),而

养牛则是交给农户

。

一般除了国企,民营企业很少什么都自己干。尤其是优势地位的企业通过产业链分工能进一步提升自己的投资回报率,大包大揽能做大产值但效率却不高。

投资高度垂直企业的第二个坏处是,你找不到可以直接横向比较财务数据的公司。

巴菲特的护城河理论喜欢寻找利润率略高几个点的公司。他认为这代表着一家公司的品牌优势,运营优势和管理优势。利润率太高大多无法持续,暴利会吸引新进入者通过扩产和降价,迅速把行业的利润打下来。