作者:

站长(大大的好基友) 转自:地产情报站

从站长2月份看空北京,到现在,市场已经到一个窗口期。

北上广深的房价,严格来说,成交量在一点点走高,改善类的优质盘已经止住了下跌的趋势。

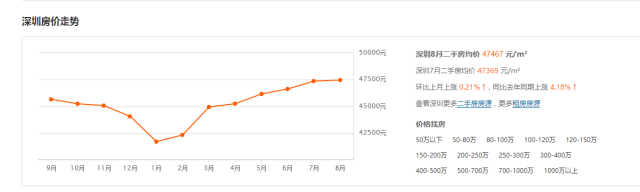

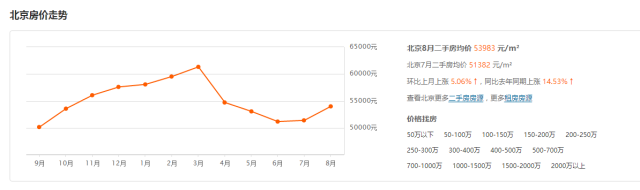

无论是年初下跌程度较大的深圳,还是317政策以后房价下跌的北京,目前来看,房价都在相对稳定的阶段。没有更大的下跌趋势了,当然也不大可能短期再出现暴涨。

此外,二线城市涨幅也有所收紧,处于棚改的三四线城市依然处于水深火热中。也有人说,虽然政策上房住不炒,可房价还在上涨啊,现在新盘去化还是很快啊。

目前,市场上还是政策向左,市场向右的现象。

站长想分别从政策、货币两个角度谈谈,咱们购房者怎么办。

政策:调控不会反复,也不会轻易放松

还是坚持之前的观点,今年调控不会轻易放松。尤其是一线城市。所以说“政策底”为时尚早。

曾经有个投资大牛跟站长分享心得,

说买房这事儿其实挺简单的,听ZF的话就行。ZF让你买,你就买,不让你买,你就别买了。

比如,2015年的时候,国家政策多次表现出“支持”、“促进”的字眼,信号和意图都非常明显。

2015年首套房契税有优惠,让你买你不买。

2015年,首套房降准降息让你买,你不买。

以北京为例,

等到16年930限贷了,你着急了。开始买。这时候市场疯了,你根本买不到好房子,所有房子都在跳价。所以,这个时候买,已经有点晚了,但还来得及,因为是政策刚出。

如果你在年底成功置换还好,万一因为其他事情磨磨唧唧,就赶上了2、3月份的高岗。

但317调控一天一个雷的情况下,已经是一个非常明显的信号了。这是ZF要抑制高房价,打压泡沫的信号。不久之后就会有很明显的回调。那时候买了的就只能站岗了——现在北京的房子,大多都在317之前的水平,还有一小部分回到去年水平。

所以,对于小老百姓来说,政策的走向是非常积极明显的信号。各个城市的政策虽然从时机、具体细节上有所不同,但大方向我们还是能看清楚的。

所以,目前就是政策的稳定期。中央政治局会议要求稳定房地产市场,坚持政策的连续性和稳定性,加快建立长效机制。

而且,目前绝大多数热点城市的房地产市场价格平稳, 既没有理由强化干预,也没有道理放松调控。

货币:央妈挺住,坚守阵地

政策敏感期,决定房价的核心因素是政策的时间和内容。等政策稳定了,那我们要看接下来最重要的——货币走向。

任大炮喜欢从供需角度,讲房价上涨的原因。但是短期房价过快暴涨怎么解释呢。还是要看货币现象。

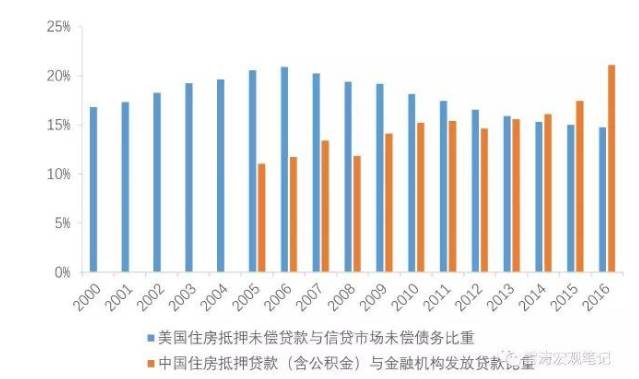

房价问题,说到底就是货币问题。从1998年执行房贷按揭政策,到2014年年底,16年时间我国居民房贷余额为11.5万亿,

但是,经过2015,2016两年的时间,我们的房贷余额已超过19.5万亿。可以说,我们用了两年时间,激增了过去16年时间累计的70%的贷款。

如果对比美国的话,2013-2016年的中国房贷同比增速已经超过了美国次贷危机爆发前的房贷增速的峰值。

房贷是金融体系最重要的资产。15年、16年两年8万亿的房贷足以用洪荒之力冲向房地产,支撑这波房价的暴涨。

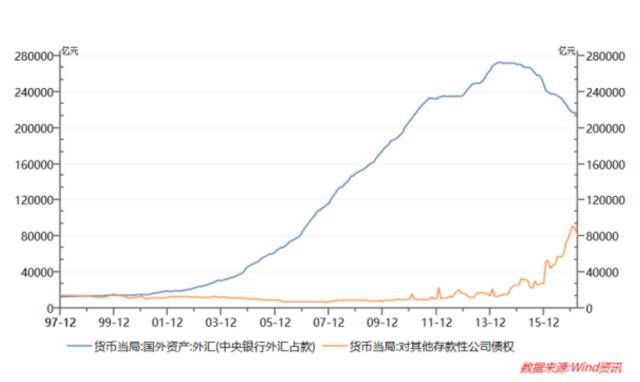

那么,具体这些房贷的钱是怎么来的?从15年开始,央妈对其他存款性公司债权开始轰轰烈烈的上升(对其他存款性公司债券,就是央妈借给熊孩子各大商业银行的债,这些钱再由各大商业银行投放到实体去),与此同时,我们的去库存政策也拉开帷幕。

小资料:房地产是现代经济中最重要的资产,也是商业银行体系最主要的抵押品。中国房地产市值从2004年32.7万亿上升到2016年206.7万亿。房地产是中国居民最重要的资产,占居民总资产53.8%。房贷是中国家庭最主要的负债,占居民总贷款60.3%。房贷也是金融体系最重要的资产,占总贷款21%。

我们知道,一旦价格偏离了价值就会有套利空间,引发热钱流入。无论是股市、债市,还有房地产,莫不如是。追涨杀跌,也是资本市场的普遍规律。但投机总体来说是个博傻游戏,大量热钱涌入会暴涨,大量热钱套现会暴跌。

15年股市有人高喊给我智慧给我胆,5000点不是梦,16年1月份股市暴跌,为国接盘的事情现在大家还历历在目吧?但房地产不能这么玩。热钱一旦进入,想出来就很难了。所以老乡,别走。限购限贷限售也不可能让你走。

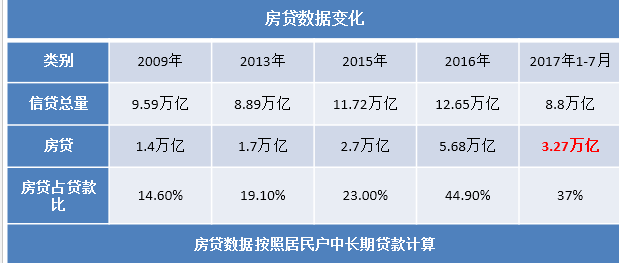

看一下大伟胸做的数据,今年1-7月份房贷变化。

2016年1-7月的居民户中长期贷款额度为3.097万亿,2017年同期是3.27万亿,同比虽然上涨了5.5%,但从前7个月的信贷数据看,房贷占比相比2016年占比还是减少了。

于此同时,融360最新发布的《7月中国房贷市场报告》显示,全国首套房贷款平均利率为4.99%,相当于基准利率的1.02倍,环比上升了2.25%。未来信贷收紧依然是一个大趋势。

目前:央妈也很难受,内忧是去库存还需要信贷宽松,外患是美联储加息需要保汇率,紧缩信贷。站长预计,一旦去库存差不多了,信贷还会进一步收紧。这轮暴涨的房价泡沫也需要加息逐步消化掉。关键时刻,站长认为央妈不会掉链子,也不会再大放水了。

综上,对于投资者来说,还是要踩住大周期,不要着急赚几个钱就红了眼往里冲。下一波新号还没来之前,不要轻举妄动。

对刚需购房者,一二线等市场有松动下跌的迹象再买,比较不错的时机是今年年底到明年年初。如果买不到也不用着急,因为现在信贷还是宽松的,未来会逐步收紧。