(转载请注明出处:微信公众号

lixunlei0722

)

摘要:

继今年2月16日中泰证券研究所宣布推出中泰时钟之后,本文是中泰时钟系列产品中对权益类产资产投资时钟的配置建议。通过多维度和大数据进行客观打分,发现行业轮动中的胜出行业。

汲取美林时钟自上而下的宏观角度之精华,改进其仅两个维度刻画四类资产轮动的不足,中泰时钟汇集中泰研究所宏观、策略、量化及行业研究的优势力量,构建自上而下的多维度研究框架,对各个层面的资产配置策略开展研究。

风格轮动是股市的重要特征,也是超额收益的重要来源。秉承自上而下宏观视角和多维度分析框架,中泰时钟构建了A股市场的风格轮动模型。回测表明,中泰时钟风格轮动策略效果良好:2005年至今,相对基准的年化超额收益率为12%;且超额收益分布相对均匀,十二年间仅有一年(2011年)的超额收益为负(-0.1%)。

中泰时钟风格轮动模型的最新评分结果表明,大消费板块得分最高,其次是中游(钢铁、建材、工程机械等)板块。结合前期相对涨幅(前期涨幅在一定程度上衡量了股价对基本面变化已反映的程度),

中泰时钟目前推荐大消费板块。

中泰时钟风格轮动模型的特点:

特有的风格板块划分——基于行业属性

基于中泰特有的细分行业标准,划分为上游、中游、下游、成长、大消费五个风格板块,更具基本面的逻辑,更契合中泰时钟之自上而下的宏观视角。

中泰的细分行业划分,综合考虑了公司业务的周期属性、所处产业链的位置、重资产/轻资产属性等各个方面,力求同一行业内的公司具有较高的同质性。

风格指数构建——更为客观

为更真实客观地反映风格板块的表现,1)风格指数采用等权的编制方法;2)剔除了停牌、长时间停牌后连续涨跌停等诸多异常情形。

个性化的指标数据处理——坚持“模糊的正确”

宏观指标与股市的关系并不是一个新课题,业界已有诸多尝试和努力,而得到满意的成果似乎并不容易。中泰汇集宏观、策略和量化的研究力量,提出了自己的解决方案。

1)通过自身逻辑、相关指标关联等各种路径提升数据质量;2)系统全面地梳理各指标间的逻辑关系、对众多指标如何刻画宏观基本面有更清晰和全貌的认识;3)在对指标充分理解的基础上,对不同指标采用个性化的数据处理方法,遵循的原则是坚持“模糊的正确”:即处理后的指标数据能较正确地刻画指标大体所处水平阶段和变化趋势。

两条主线评估指标影响——更合理、更现实

影响股票价格的因素错综复杂,不容易得到明显而稳健的宏观指标与股价间的直接关联规律。中泰时钟从两条主线评估各维度指标对风格指数的影响:第一,宏观指标影响上市公司的业绩,从而最终影响股价;第二,宏观指标通过改变投资者的预期而直接影响股价。

(正文部分)

一.中泰时钟风格指数

1.1 风格轮动是超额收益的重要来源

风格轮动是股市的重要特征,风格属性通常有大/小盘、价值/成长、周期/非周期等。不同风格板块在不同阶段的表现差异较大,而且持续的时间相对较长。因而研究风格轮动的规律从而把握各个阶段相对强势的风格板块是超额收益的重要来源。

1.2 A股市场风格板块的划分方法

研究风格轮动的规律首先需要对风格板块进行定义和划分,将具有某些共性的股票归类,从而形成不同的风格板块。中泰时钟划分风格板块遵循以下两个标准:

1)风格板块具有较明确的经济意义:中泰时钟是基于宏观基本面视角的,风格板块具有较明确的经济意义,使用中泰时钟的研究框架才具有合理性和逻辑性。

2)不同板块的市场表现有较大的阶段性差异,同一板块内的股票表现相对较为同步。

基于上述两个标准,中泰时钟从细分行业入手,根据行业的周期属性及在产业链中的位置,结合各细分行业中股票走势的相关性,将市场划分为5个风格板块:周期-上游、周期-中游、周期-下游、成长、大消费。

1.3 中泰时钟A股风格板块划分结果

5个风格板块中,周期类板块是指与宏观经济周期相关性较高的传统行业,根据所处产业链的位置,周期类板块进一步划分为上游、中游、下游3个风格板块。

成长风格板块是指受益于科技快速进步的新兴行业。与根据业绩增速或估值高低来划分成长股的通常做法不同,中泰时钟根据行业属性来划分成长板块,板块的经济意义更明确。

大消费板块是指与人们生活密切相关的泛消费类行业,如食品饮料、生物医药、商贸零售等。

为使每一板块更具明确的意义和鲜明的风格,中泰时钟的风格板块没有涵盖所有的个股。如金融行业虽然体量大,但其独有的属性不适合归入到5个风格板块中任意一个。目前,中泰时钟风格指数涵盖的个股为全部A股的90%左右。

1.4 中泰时钟A股风格指数构建

中泰时钟A股风格指数构建方法:

1) 采用等权的指数编制方法

首先,等权指数不会因为个别大市值股票的影响太大而失真,能更灵敏和客观地刻画市场风格的变化。其次,等权指数编制方法相对简单,计算和维护过程中更直观,不容易出错。

2) 每半年调整一次成分股,与中泰自有的行业划分的更新频率保持一致。

3) 计算等权风格指数涨跌幅时剔除异常情形

为了更真实客观地反映风格板块的表现,计算风格指数涨跌幅时剔除异常情形,如停牌、长时间停牌后连续涨跌停的个股情形,以及一些个股特有原因引起的连续涨跌停且不能代表板块整体趋势的情形。

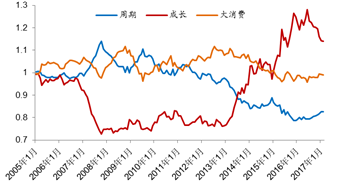

图表1:周期、成长、大消费板块相对走势

来源:wind,中泰证券研究所

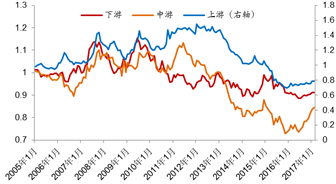

图表2:周期上游、中游、下游板块相对走势

来源:wind,中泰证券研究所

二.中泰时钟风格轮动模型的构建

2.1 从宏观基本面维度把握风格轮动的规律

秉承中泰时钟多维度的研究框架,风格轮动模型从以下维度筛选有效因子对风格轮动规律进行刻画和预判:

产出:

如工业增加值、发电量等反映经济产出水平的指标。为了更好地刻画对上、中、下游的影响差异,产出维度的指标归为靠近上游和靠近下游两大类别来评估和测算指标的有效性。

通胀:

CPI、PPI及其各分项指标,以及原油等各种反应物价水平的指标。为了考察对处于产业链不同位置的影响差异,通胀类指标分为生产资料价格和生活资料价格来分别评估指标的有效性。

政策:

分为货币政策和财政政策两大类,如基准利率、信贷增速等反映货币政策的指标,以及财政支出等反映财政政策的指标。

其他大类资产:

如汇率、房地产、大宗商品等其他资产类别的指标。

2.2 个性化的指标分析和筛选方法——坚持“模糊的正确”

从繁杂的宏观数据中挖掘各类指标与股市的关系应该不是一个新课题,业界已有各种尝试和努力,但得到满意的成果似乎并不容易,究其原因可能有:

首先,宏观基本面指标对股市的影响本身就是相对模糊的,对数据细微变化的各种解读和试图找到一一对应的规律是不可取的,追求“模糊的正确”可能是更好的方案;

其次,单个指标对股市的影响可能不是线性或者单调的,可能需要与其他指标结合起来才能更正确地评估其影响,这种结合需要对宏观指标的深入理解和较高的数据处理和分析能力。中泰时钟汇集宏观、策略和量化的研究力量,提出自己的解决方案。

中泰时钟分析和筛选有效指标主要分以下几个步骤:

1)从指标代表的宏观意义入手进行初步的筛选

首先通过宏观和策略研究团队对各指标所代表的经济含义以及可能对股市的影响进行分析,初步筛选出风格轮动模型可能用到的因子库。

2)提升指标的数据质量是第二步

数据质量是指标可采用和有效的前提。中泰时钟通过对指标的自身逻辑、相关指标的关联逻辑等各种路径来提升数据质量。

3)系统全面地梳理分析指标间的逻辑关系

中泰时钟对众多指标如何刻画宏观基本面的各个阶段有了更清晰和全貌的认识,进而根据指标的重要性进行筛选并赋以不同权重。

4)对指标进行个性化的数据处理——坚持“模糊的正确”

中泰时钟对指标的数据处理是建立在对指标意义以及与其他指标间关系等方面深入分析的基础上的,对不同指标采用个性化的数据处理方法。遵循的原则是坚持“模糊的正确”:即处理后的指标数据能较正确地刻画指标大体所处水平阶段和变化趋势。

2.3 两条主线评估各维度指标对不同风格板块的影响

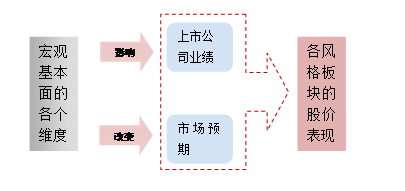

图表3:两条主线评估各维度指标对不同风格板块的影响

来源:wind,中泰证券研究所

中泰时钟从两条主线评估各维度指标对风格指数走势的影响:

第一,各维度指标对上市公司业绩产生影响,从而最终影响股价表现。通过分别评估和测算ROE、营业收入增速、毛利率、净利率等四方面的影响来确定指标对上市公司业绩的影响程度。

第二,各维度指标通过改变投资者对未来市场的预期而直接影响股价。考虑到股价的表现有可能领先于上市公司业绩表现,宏观指标可能通过影响投资者预期、资金面等对股价产生直接影响。

当然,除了上市公司的业绩以及未来业绩的预期等基本面因素,股价的波动(尤其是短期的波动)还受市场情绪、投机氛围等因素影响,但这些短期因素不适用于自上而下的宏观研究视角,不在中泰时钟的研究范畴。

2.4 各维度对不同风格板块的解释效果

产出维度的指标对上市公司业绩的解释力度较大,而且偏上游的指标对上、中游的影响较大,偏下游的指标与下游、成长、大消费的业绩相关性较强。

通胀维度和政策维度对市场预期的影响较大,对股价的影响更直接,对公司业绩也有一定解释力度。通胀维度中生产资料的价格与生活资料的价格对公司股价影响有时存在较大的差异。政策维度中,货币政策指标的影响总体上大于财政政策。

其他大类资产在某些时间段具有明显的影响和解释力,需要结合宏观、策略等基本面分析,选取特定阶段有效的指标。

三.中泰时钟风格轮动模型的历史效果

根据中泰时钟风格轮动模型的评分结果,每个月配置得分最高的风格板块,以等权风格指数计算风格板块的收益率,以全体成分股的平均收益率作为比较基准。

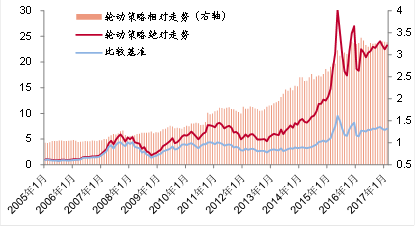

回测结果表明,中泰时钟风格轮动模型对强势风格板块具有较好的预判和把握能力,轮动策略获得了稳健的超额收益。2005年至2016年期间,风格轮动策略的绝对收益为年化29.3%,相对基准的

年化超额收益率为12%

,且超额收益分布较为均匀,十二年间仅有一年(2011年, 这一年五大风格板块的涨跌幅差异很小)超额收益为负0.1%,其余年份超额收益都为正。

图表4:轮动策略绝对收益和相对收益的走势

来源:wind,中泰证券研究所

图表5:中泰时钟风格轮动策略年度超额收益率

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

4.6%

|

0.9%

|

8.5%

|

7.9%

|

9.6%

|

22.7%

|

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

-0.1%

|

11.1%

|

23.9%

|

17.0%

|

21.8%

|

1.4%

|

来源:wind,中泰证券研究所

四.中泰时钟对当前市场风格的判断

中泰时钟风格轮动模型的最新评分表明,大消费板块得分最高,说明当下宏观之基本面各维度的综合影响对大消费板块相对最有利。

得分仅次于大消费板块的是中游,在周期类板块中,中游(钢铁、建材等)的得分明显高于上游和下游,说明当前宏观基本面相对有利于中游。前文的分析指出产出维度对上、中、下游影响都较大,但产出指标的水平高低对上游影响更大,而相比之下产出指标的变化趋势对中游影响更大,另外政策维度对下游的影响相对较大。

结合各风格板块的评分,以及前期相对涨幅(前期涨幅在一定程度上衡量了股价对基本面变化已反映的程度),中泰时钟目前推荐大消费板块。

图表6:风格轮动模型最新评分以及各板块前期相对涨跌幅

|

上游

|

中游

|

下游

|

成长

|

大消费

|

|

当前评分

|

5

|

13

|

-12

|

-20

|

14

|

|

过去半年相对涨跌幅

|

5.5%

|

11.1%

|

1.7%

|

-6.7%

|

1.1%

|

|

过去一年相对涨跌幅

|

4.2%

|

10.1%

|

0.0%

|

-4.3%

|

0.2%

|

来源:wind,中泰证券研究所

详细内容请参见报告原文

联系人:中泰证券金融工程 唐军

[email protected]

(转载请注明出处:微信公众号

lixunlei0722

)