1.

截至2018年底,地方融资平台的带息负债超过30万亿人民币,占GDP的比例为34%。

2.

中国非金融部门债务占GDP的比率从2014年的214%上升至2018年的245%,上升了31个百分点。

a)

实体企业部门(民企加上非城投的国企)债务占GDP的比率

下降了

7个百分点;

b)

居民部门债务的比率上升了17个百分点;

c)

政府部门显性债务的比率(不含融资平台及企事业单位)上升了15个百分点;

d)

地方融资平台债务的比率上升了6个百分点。考虑到16万亿的地方债务置换已经基本完成,而地方融资平台债务比率却不降反升,

其实际债务比率上升的幅度可能高达19个百分点,年化增速过去五年在20%以上

,远高于社融或信贷的增速。

3.

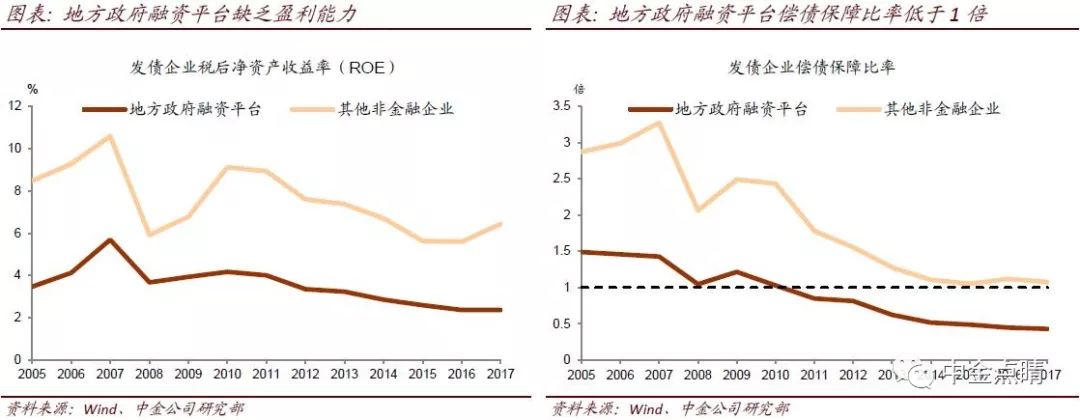

2017年地方政府融资平台税后净资产收益率约为2.4% ,远低于其他非金融发债企业的6.4%,或其自身发债成本。

4.

但最令人担忧的是,平台公司的偿债保障比率只有0.4倍

,即这些企业的经营性现金流无法支付当年到期的债务和利息。如果不能借新还旧,将面临严重的流动性风险。

5.

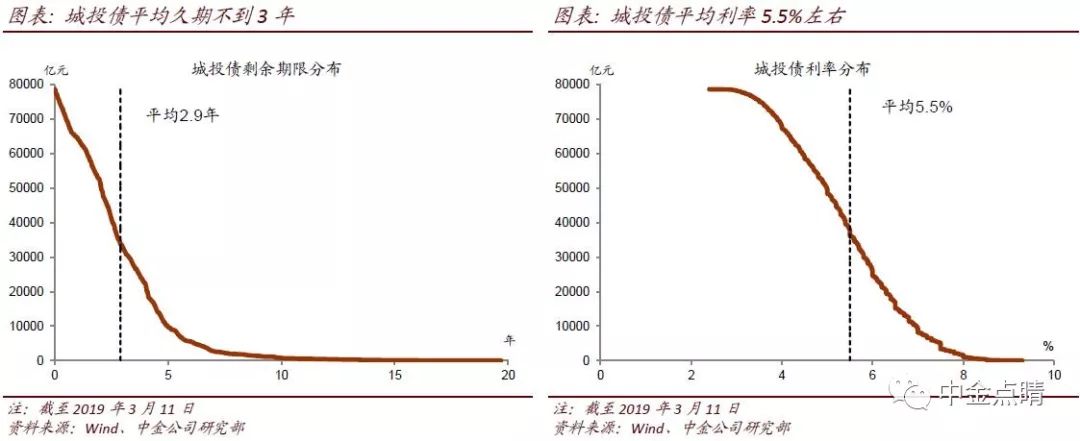

平台公司主要承担当地政府的基础设施投资,资金回收期较长,但其融资工具目前的久期大多少于三年,久期错配严重。很多项目资金成本在6%以上,甚至在8%以上。同时,地方融资平台存货占资产比例远高于其他非金融企业,其中可能包含大量土地储备, 房地产价格和地方债务之间的正反馈机制加大了土地财政的系统性风险。

6.

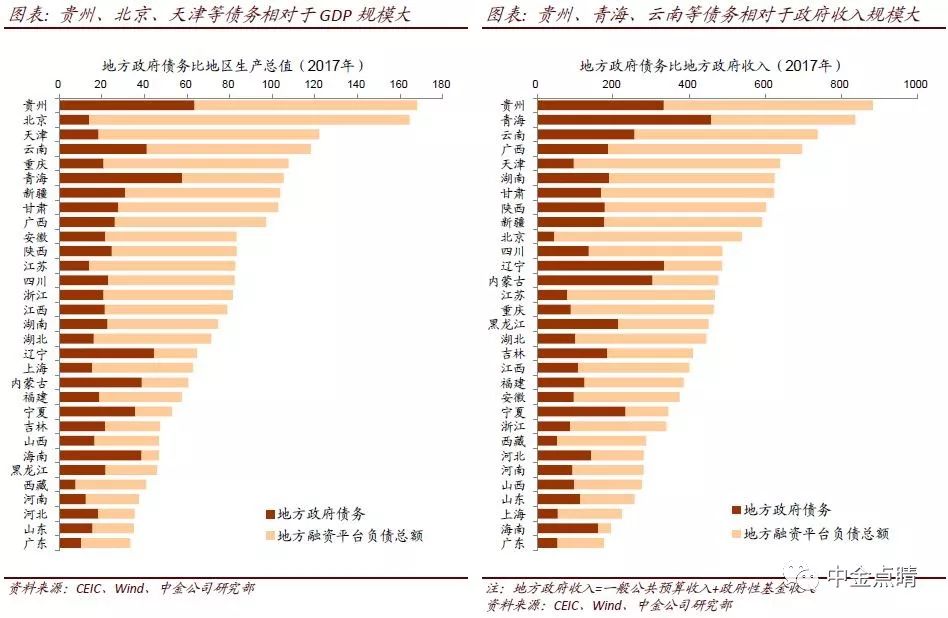

虽然只有8个省份地方显性债务加平台负债超过当地GDP的100%,但有23个省份加总债务相对与地方政府收入比例超过300%,有10个省份超过500%。综合分析显示,贵州、云南、天津、江苏等省的债务风险较高。