业绩超预期,

17

同比增长

45-55%

事件

公司发布17年业绩预增公告,全年业绩预增45%-55%,实现归母净利润2.28-2.44亿;扣非净利增速为50%-62%。剔除雪利曼电子并表因素,全年实际增速约37%-46%。往后看存量客户相对收益确定、增量空间边际贡献明显,公司放量空间充足;行业电子化智能化进度超预期,产品加速转向高端制造,单价及毛利率均有上行空间,维持“强烈推荐-A”评级。

评论

1、全年业绩符合预期,各板块预计维持30%+高增速

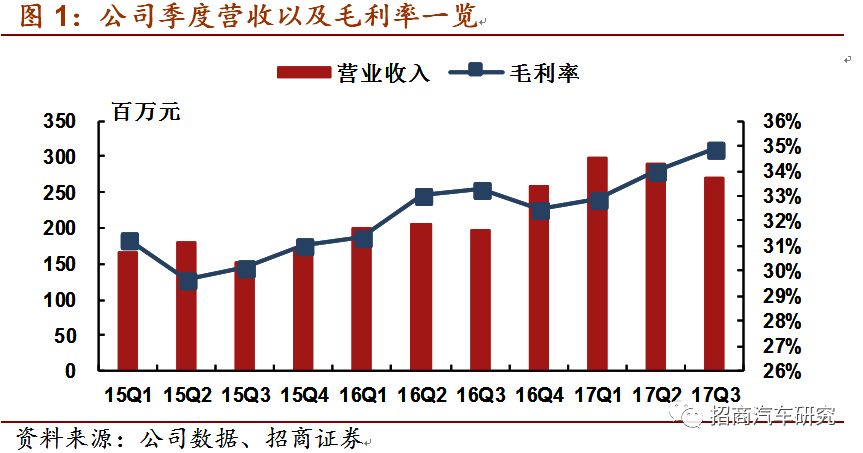

公司17全年实现归母净利2.28-2.44亿,同比增长45%-55%,17前三季度净利为1.69亿(+51%),由此测算Q4单季度净利为0.59-0.75亿,增速区间为30%-64%。剔除掉报告期内雪利曼电子并表带来的1240-1400万净利,公司全年实际增速约37%-46%,内生成长属性优良。

分业务营收来看,中报披露变速操纵器及软轴、汽车拉索和电子油门踏板同比分别增长 35.01%/31.67%/31.22%,我们预计全年维持30%+增速;毛利率而言,由于产品自动挡/手动挡比例提升以及雪利曼电子并表(45%高毛利率),全年毛利率预计提升1-1.5pct(前三季度+1.3pct);费用而言,股权激励费用摊销16-18年逐年递减,加之公司成本管控得当,全年三费率有望显著降低(前三季度-0.7pct),往后看仍有缩减空间。

2、存量客户质地优良、增量客户开拓顺利,来年放量空间充足

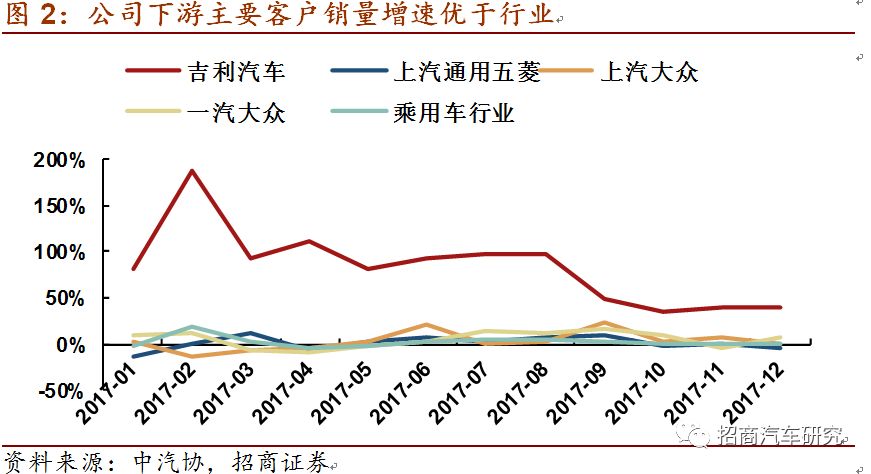

公司现有客户质地优良,目前客户结构为上汽通用五菱(26%)、吉利汽车(14%)、南北大众(不到20%),均为整车行业巨擘。随着汽车行业低增长常态化,内部分化加剧、强者更强,公司下游整车客户竞争优势明显,上汽通用五菱宝骏品牌发展迅速、吉利20200战略升级、大众中国迎来SUV超级周期,公司未来三年的相对收益十分确定。同时公司坚持自主品牌中高端站住、合资品牌中低端进入的战略,近年来新客户开拓顺利,目前公司总体营收仍处在低基数区间,新添客户对于业绩边际增量明显。综上,公司存量客户相对收益确定、增量客户边际贡献明显,18年营收增速有望达30%+,放量空间充足。

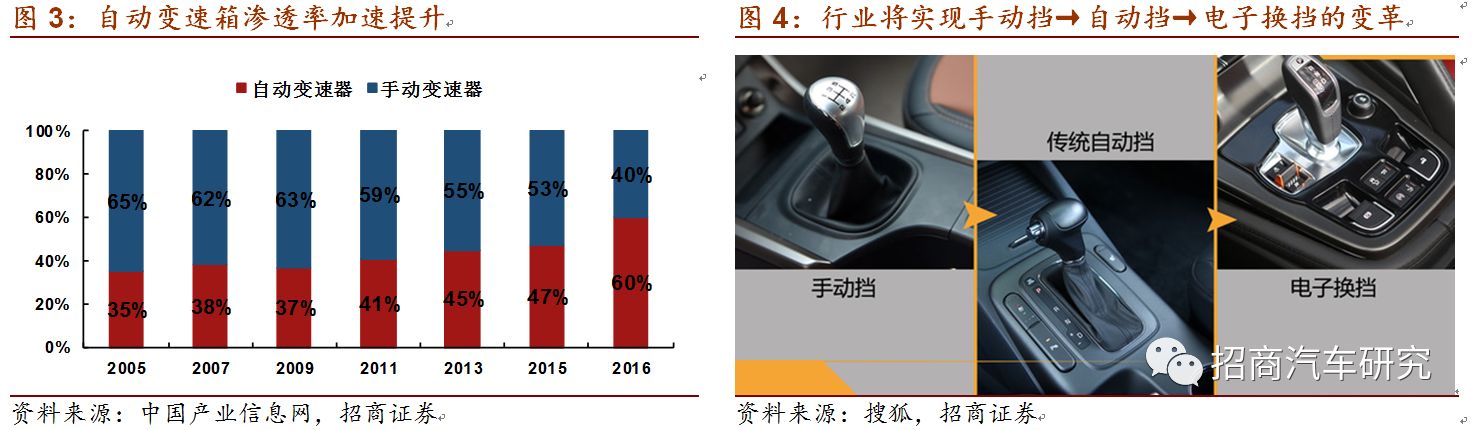

3、自动变速箱渗透率、汽车电子化超预期,公司产品加速转向高端制造

我国自动变速箱渗透率加速提升拐点已然来临,根据中国产业信息网的数据显示,自动变速箱的渗透率由15年的46%大幅提升至16年的60%,随着消费升级的发展趋势,自动变速箱渗透率潜力巨大;随着汽车电子化浪潮到来,电子换挡已由之前的宝马、奔驰等豪华合资品牌发展到如今的自主品牌如哈弗H2s、吉利博越、观致5等车型都有

所配置,可以预见普及率将大幅提升。从公司角度而言,自身技术实力突出、竞争优势稳固,在这轮行业变革浪潮中将加速转向高端制造,自动挡变速操纵器以及电子换挡、电子油门踏板等高附加值产品比例有望持续提升,产品单价及毛利率均有较大的上行空间,从而提升盈利能力带来充足业绩弹性。

4、股权激励范围宽广,充分绑定利益提升内部精神

。

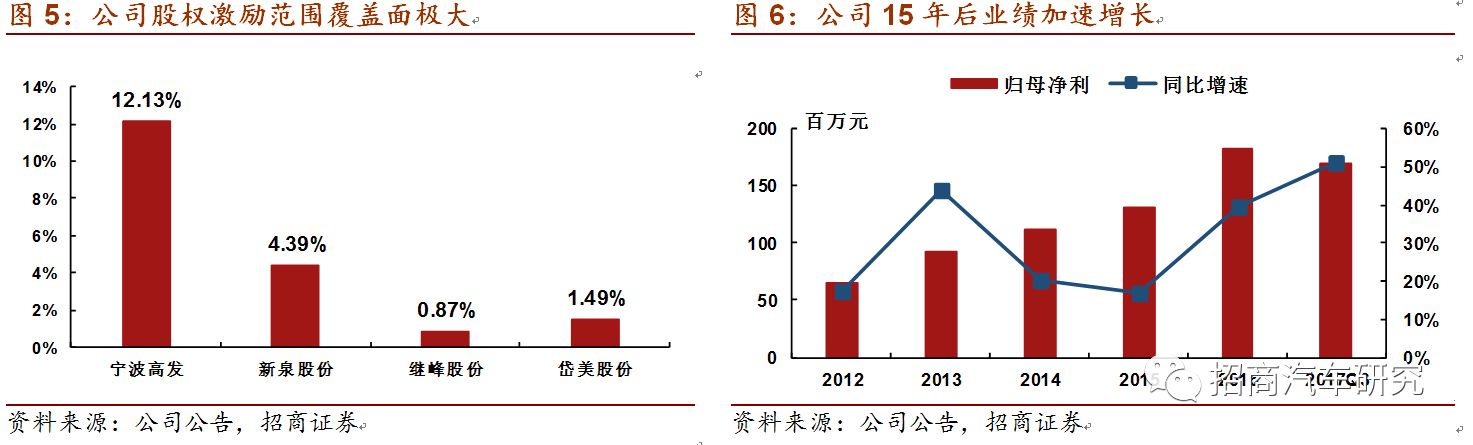

公司于15年11月完成股权激励,激励人数占比达到12.13%,覆盖面极为宽广,远高于其他可比零部件企业,充分绑定员工利益、提升公司内部执行力凝聚力。可以看到15年股权激励完成后,公司内部基本面变化显著,业绩呈现加速增长态势,15/16/17Q3净利增速分别为17%/40%/51%。

盈利预测与评级

公司发布17年业绩预增公告,全年业绩预增45%-55%,实现归母净利润2.28-2.44亿;扣非净利增速为50%-62%。剔除雪利曼电子并表因素,全年实际增速约37%-46%,各业务板块齐头并进维持30%高增速。往后看存量客户相对收益确定、增量空间边际贡献明显,公司放量空间充足;行业电子化智能化超预期,产品加速转向高端制造,单价及毛利率均有上行空间;内部股权激励覆盖广泛,充分绑定利益提升凝聚力。我们预计17-19年净利为2.33、3.02、3.80亿,对应EPS为1.42、1.84、2.31元,公司18-19年业绩增速分别为30%、26%,维持“强烈推荐-A”评级。

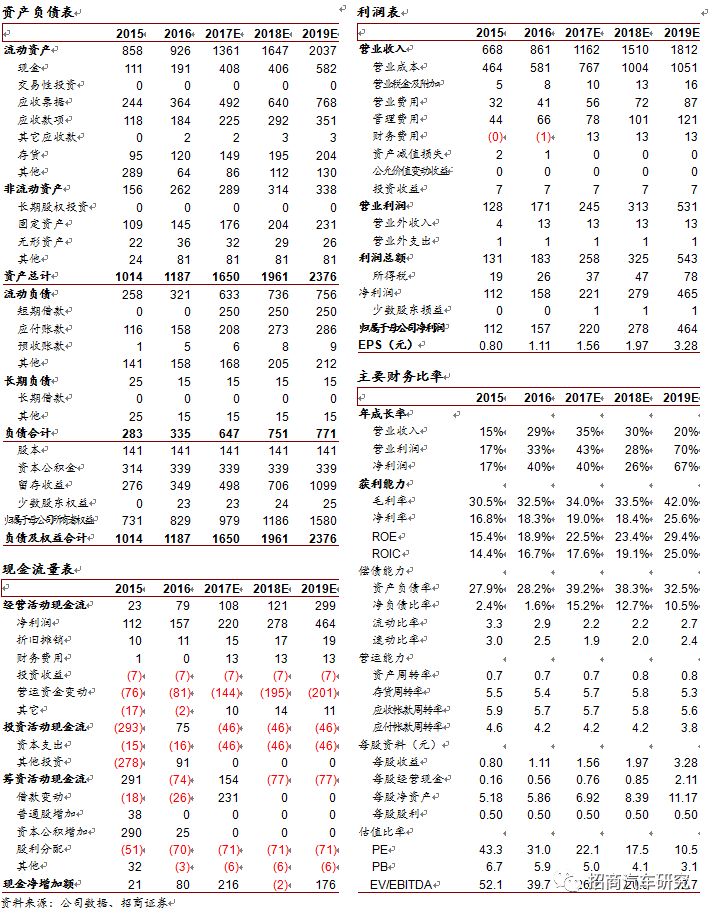

附:财务预测表

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关

汪刘胜,

1998年毕业于上海同济大学机械系,

7

年产业从业经历,招商证券研究发展中心从事汽车、新能源行业研究

10

年。

2008

年获得英国金融时报与

Starmine

(全球知名证券分析师专业评级机构)全球最佳分析师

-

亚太区最佳选股师奖,亚太区汽车行业分析师排名第三名;并入围新财富最佳分析师评选。

2009

年获水晶球奖项,新财富最佳分析师上榜,

2014

年获水晶球第一并获得新财富最佳分析师第二名,

2017

年获得新财富第三。

主要研究特点:客观、独立,准确把握行业发展规律,并综合经济的发展形势对行业的影响。

主要研究特点:客观、独立,准确把握行业发展规律,并综合经济的发展形势对行业的影响。

投资评级定义

公司短期评级

以报告日起

6

个月内,公司股价相对同期市场基准(沪深

300

指数)的表现为标准:

|

强烈推荐:公司股价涨幅超基准指数

20%

以上

|

|

审慎推荐:公司股价涨幅超基准指数

5-20%

之间

|

|

中性: 公司股价变动幅度相对基准指数介于

±5%

之间

|

|

回避: 公司股价表现弱于基准指数

5%

以上

|

公司长期评级

|

A:公司长期竞争力高于行业平均水平

|

|

B:公司长期竞争力与行业平均水平一致

|

|

C:公司长期竞争力低于行业平均水平

|

行业投资评级

以报告日起

6

个月内,行业指数相对于同期市场基准(沪深

300

指数)的表现为标准:

|

推荐:行业基本面向好,行业指数将跑赢基准指数

|

|

中性:行业基本面稳定,行业指数跟随基准指数

|

|

回避:行业基本面向淡,行业指数将跑输基准指数

|

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,

并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。

除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。