总体结论

(1)债基个数

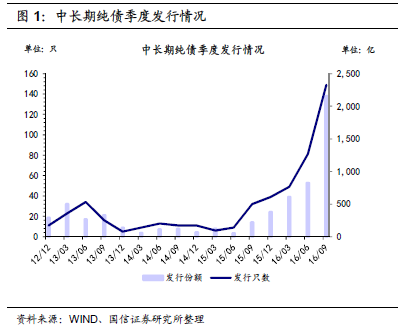

截至2016年四季度,发行在外仍存续的中长期纯债基金共527只(剔除了分级基金,此外,剔除历史上6只到期基金,4只转化为其他类型的基金)。四季度新发行中长期纯债149只,总发行份额约为2157亿。四季度发行只数较三季度增加68只,总发行份额大幅增加约1331亿。

(2)债基规模

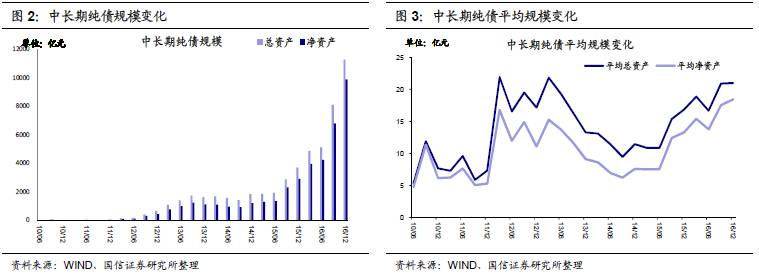

2016年四季度末中长期纯债债基总资产和净资产分别为11271亿和9896亿,三季度总资产和净资产分别为8112亿和6800亿,四季度中长期纯债总资产较三季度增加3159亿,净资产增加3096亿,中长期纯债债基总资产与净资产在四季度大幅增长,再创历史新高。老基金方面,上季度发行在外的380只老中长期纯债基(剔除历史上5只到期基金,3只转化为其他类型的基金)中有163只实现总资产规模增长,219只出现总资产规模缩水。

(3)杠杆率

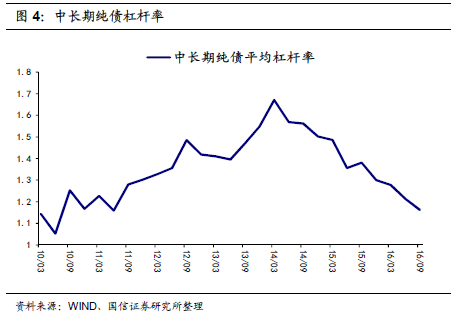

2016年四季度中长期纯债杠杆率为1.16倍,较三季度1.21倍减少0.05,延续15年四季度以来杠杆率下降的趋势。

(4)申购赎回

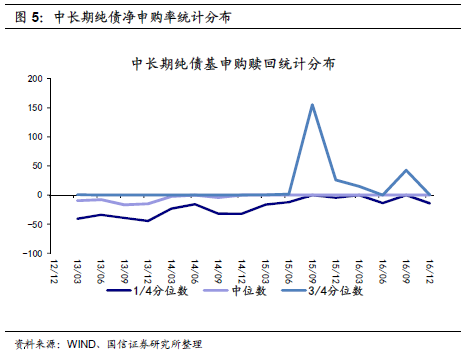

2016年四季度,净申购只数由远低于变为远高于净赎回只数,发行在外的380只(剔除历史上已经到期或转化为其他类型的基金)开放型老中长期纯债中有113只出现净申购,190只出现净赎回,其他无数据或无申购赎回。

(5)基金净值增长率

2016年四季度中长期纯债平均净值缩水。2016年四季度中长期纯债单季平均净值增长率为-1.31%,较三季度下降3.21个百分点。其中,开放式和封闭式中长期纯债净值增长率分别为-1.30和-1.78%。

(6)大类资产配置

截至2016年四季度,中长期纯债总资产为11271亿。其中,债券总资产为9946亿,银行存款与其他资产的总资产分别为503亿和821亿。从占比来看,四季度债券占比为88.2%,银行存款和其他资产占比分别为4.5%、7.3%。相比三季度,四季度中长期纯债债券占比下降了3.4个百分点,银行存款上升约1.7个百分点,其他资产上升约1.7个百分点。

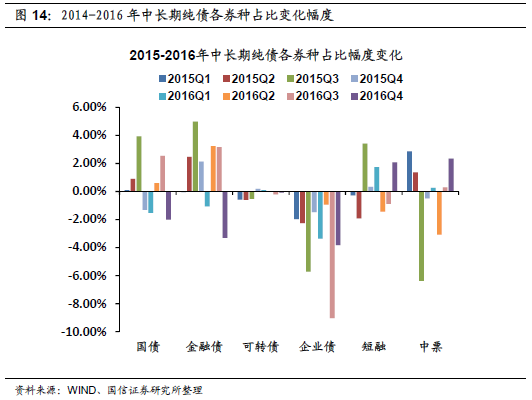

(7)券种配置

2016年四季度中长期纯债企业债(不含短融和中票,下同)占债券总资产比约29.9%,中票17.2%,短融16.7%,金融债15.9%,国债4.3%,可转债0.3%。相比三季度,四季度短融、中票占比分别增加2.1、2.3个百分点,而国债、金融债、企业债占比分别减少2.0、3.3、3.8个百分点,可转债占比维持不变。

以下为正文:

一、

2016

年四季度中长期纯债基金基本情况

(

1)债基个数

截至

2016

年四季度,发行在外仍存续的中长期纯债基金共

527

只(剔除了分级基金,此外,剔除历史上

6

只到期基金,

4

只转化为其他类型的基金)。四季度新发行中长期纯债

149

只,总发行份额约为

2157

亿。四季度发行只数较三季度增加

68

只,总发行份额大幅增加约

1331

亿。

(2)债基规模

2016

年四季度末中长期纯债债基总资产和净资产分别为

11271

亿和

9896

亿,三季度总资产和净资产分别为

8112

亿和

6800

亿,四季度中长期纯债总资产较三季度增加

3159

亿,净资产增加

3096

亿,中长期纯债债基总资产与净资产在四季度大幅增长,再创历史新高。

老基金方面,上季度发行在外的

380

只老中长期纯债基(剔除历史上

5

只到期基金,

3

只转化为其他类型的基金)中有

163

只实现总资产规模增长,

219

只出现总资产规模缩水。总资产规模及净资产规模下降最大的均是工银瑞信恒享纯债(

002832.OF

),均减少约

100

亿;总资产规模及净资产规模增加最大的均是博时悦楚纯债(

003268.OF

),分别增加约

321

、

315

亿。

四季度中长期纯债平均总资产和平均净资产分别为

21.0

亿和

18.4

亿,较三季度分别上升

0.1

亿和

0.9

亿。

三季度总资产规模前三的中长期纯债分别是工银瑞信恒享纯债,工银瑞信泰享三年和工银瑞信纯债。四季度上述三只债基都有较大规模变动。工银瑞信恒享纯债减少

100

亿至

380

亿,工银瑞信泰享三年增加

17

亿至

494

亿,工银瑞信纯债减少

44

亿至

153

亿。四季度净资产规模前三的中长期纯债中变化较大的是工银瑞信恒享纯债和工银瑞信纯债,净资产分别减少

100

和

82

亿。

整体看来,

2016

年四季度中长期纯债债基新发行只数及总资产规模均增加,且整体总资产规模扩张幅度高于三季度。

(3)杠杆率

2016年四季度中长期纯债杠杆率为1.16倍,较三季度1.21倍减少0.05,延续15年四季度以来杠杆率下降的趋势。三季度杠杆率最高的中长期纯债为鹏华丰泰,杠杆率为2.00倍,四季度该基金杠杆率降至1.59倍;另外,三季度杠杆率排名二三位的基金分别是鹏华丰实(1.95倍)和博时安誉18个月博时安誉18个月(1.94倍),四季度二者杠杆率也分别下降至1.34倍和1.26倍。

(4)申购赎回

2016

年四季度,净申购只数由远低于变为远高于净赎回只数,发行在外的

380

只(剔除历史上已经到期或转化为其他类型的基金)开放型老中长期纯债中有

113

只出现净申购,

190

只出现净赎回,其他无数据或无申购赎回。其中最大净申购债基是博时悦楚纯债,净申购率为

15908.7%

;最大净赎回债基是西部利得合赢,净赎回率为

99.97%

。根据四季度开放型老中长期纯债净申购率的统计分布,

1/4

分位点为

14.18%

,中位数为

0.00%

,

3/4

分位点为

0.46%

。

1/4

分位点和

3/4

分位点均较三季度均有较大幅度下降。

(5)基金净值增长率

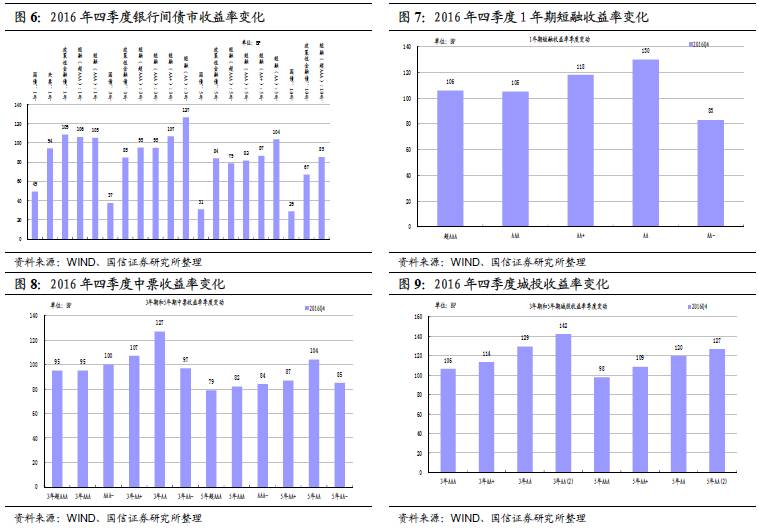

四季度债券市场走弱,总体而言,各品种收益率均明显上行。利率债方面,

1

年期国债收益率四季度上行

49BP

,

1

年期政策性金融债(国开)收益率上行

90BP

;

5

年期国债收益率上行

31BP

,

5

年政策性金融债收益率上行

72BP

;

10

年期国债收益率上行

29BP

,

10

年期政策性金融债收益率上行

63BP

。信用债方面,中票与城投收益率全面上行,较低评级债券收益率上升幅度更大一些。具体数值来看,

1

年期

AA+

短融收益率上行

118BP

,

5

年期

AA+

中票收益率上行

87BP

,

5

年期

AA

中票收益率上行

104BP

;

5

年

AA

城投收益率上行

120BP

。

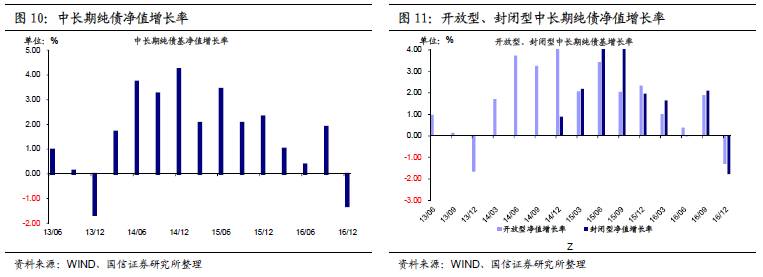

2016

年四季度中长期纯债净值缩水。

2016

年四季度中长期纯债单季平均净值增长率为

-1.31%

,较三季度下降

3.21

个百分点。其中,开放式和封闭式中长期纯债净值增长率分别为

-1.30

和

-1.78%

。

全部中长期纯债口径下,当季中加丰润纯债涨幅最大,为

73.88%

,净值增长率排名分列

2

、

3

位的是富安达信用主题轮动和民生加银和鑫,单季净值增长率分别为

1.24%

和

0.77%

。

二、资产配置

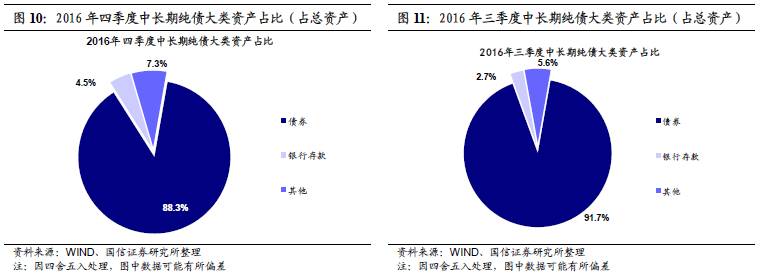

(1)大类资产配置

——债券绝对值上升幅度大,但占比下降

截至

2016

年四季度,中长期纯债总资产为

11271

亿。其中,债券总资产为

9946

亿,银行存款与其他资产的总资产分别为

503

亿和

821

亿。从占比来看,四季度债券占比为

88.2%

,银行存款和其他资产占比分别为

4.5%

、

7.3%

。相比三季度,四季度中长期纯债债券占比下降了

3.4

个百分点,银行存款上升约

1.7

个百分点,其他资产上升约

1.7

个百分点。

从绝对规模的变化看,债券总资产增加约

2511

亿,银行存款增加约

282

亿,其他资产增加约

367

亿。本季度债券资产增加最多的是博时悦楚纯债(

003268.OF

),共增加约

365

亿;债券资产减少最多的是工银瑞信恒享纯债(

002832.OF

),减少约

122

亿。

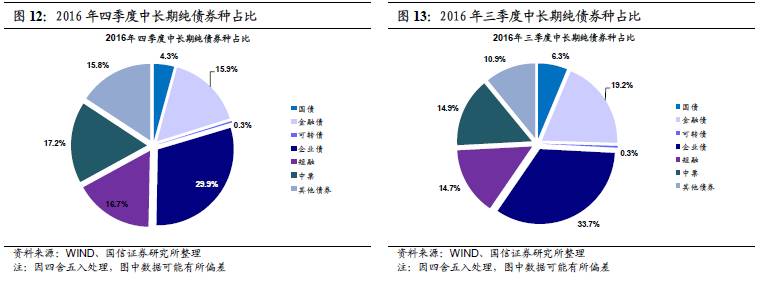

(2)券种配置

——利率债、企业债减少,短融中票略有增加

2016

年四季度中长期纯债企业债(不含短融和中票,下同)占债券总资产比约

29.9%

,中票

17.2%

,短融

16.7%

,金融债

15.9%

,国债

4.3%

,可转债

0.3%

。相比三季度,四季度短融、中票占比分别增加

2.1

、

2.3

个百分点,而国债、金融债、企业债占比分别减少

2.0

、

3.3

、

3.8

个百分点,可转债占比维持不变。

三、结论

2016

年四季度中长期纯债总资产和净资产规模在三季度的基础上继续大幅扩张,且增长幅度大于三季度,而平均杠杆率仍延续下降的趋势。

受四季度债市行情下行影响,中长期纯债基金的

平均

净值增长率

较

三季度大幅缩减,同时,中长期纯债基金净申购数量从远大于逆转为远小于净赎回数量,半数中长期纯债基金处于净赎回状态。

从大类资产配置来看,债券资产占比下降,银行存款和其他资产占比上升。细分券种方面,短融、中票受青睐,占比小幅提升,而利率债和企业债占比明显

下降

。