点击上方“

湘怀看非银

”可以订阅哦

特别声明:

本订阅号中所涉及的证券研究信息由光大证券非银研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。

◆

事件:

广发证券披露三季报,前三季度公司实现营收173.58亿元,同比增长52.9%;

归母净利润56.16亿元,同比增长36.5%;

◆

自营贡献业绩弹性。

受益于市场回暖,前三季度公司自营投资净收入同比大增526%至52.22亿元,截止9月30日,公司总金融投资资产规模为1908亿元,较年初微升2.9%。

剔除毛利率仅为0.74%的其他业务收入后,自营/经纪/投行/资管业务占比分别为34%/21%/18%/15%(去年同期分别为7%/24%/24%/26%)。

◆

经纪业务收入增速加快。

公司第三季度经纪业务同比增加31%至9.84亿,增幅快于同业(华泰+25%/中信+9.7%/海通+7.9%),基本与市场日均股基交易额增速持平(约为34%),经纪业务收入前三季度同比增加21%至33亿。

公司中期披露佣金率约为0.034%,略高于行业(0.03%),下行空间不大,预计公司第三季度佣金率维持稳定或微降,第三季度经纪业务市占率或有所提高。

◆

投行业务收入微增。

三季度公司投行收入手续费为3.69亿,同比微增2.6%,前三季度微降3.9%至8.9亿。

前三季度公司IPO承销家数为7家,排名行业第5。

股权承销总额为320亿元,排名行业第10;

债权承销总额为1604亿元,排名行业第9。

截止10月末,公司科创板项目3家过审,5家在审,业绩未来有望得到进一步释放。

◆

资管业务面临拐点。

受资管行业规模收缩影响,第三季度广资管业务收入微降5.3%至8.53亿,前三季度手续费微增3.1%至28.47亿(中期+18.99%)。

前三季度广发资管收入微降2%至11.76亿,利润微降6%至6.8亿,预计控股基金易方达业绩出色助力资管业务。

◆

信用业务收缩,未来影响有限。

前三季度公司信用业务收入22.99亿元,同比下滑21%。

受康美药业等事件影响,公司19年前三季度计提信用减值损失4.74亿元,较去年同期1.48亿元计提增加220.12%。

公司买入返售金融资产较年初大幅下降50%至185.85亿,预计未来股权质押风险有限。

◆

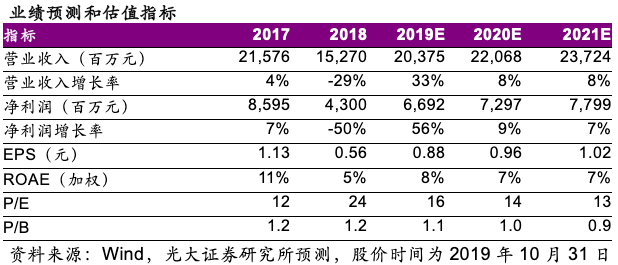

维持“增持”评级,维持目标价18.78元。

公司2019年前三季度业绩好转,自营业绩大增。

公司当前估值为1.10xPB,低于市场平均水平。

据此,我们上调公司2019-21年净利润预测,分别为67亿、73亿、78亿,维持“增持”评级,按照1.50xPB,维持目标价18.78元。

◆

风险提示:

市场大幅波动;

自

营业务波动

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)非银研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所非银研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所非银研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

![]()

微信扫一扫

关注该公众号