作者 | 陈圣洁

编辑 | 袁畅

本文首发于

“见闻VIP”APP

,欢迎下载

“见闻VIP”

,即时见证历史。

风水轮流转!

去年乏人问津的银行股,在2021年伊始,就迎来了机构密集调研。

01

中小银行迎机构密集调研

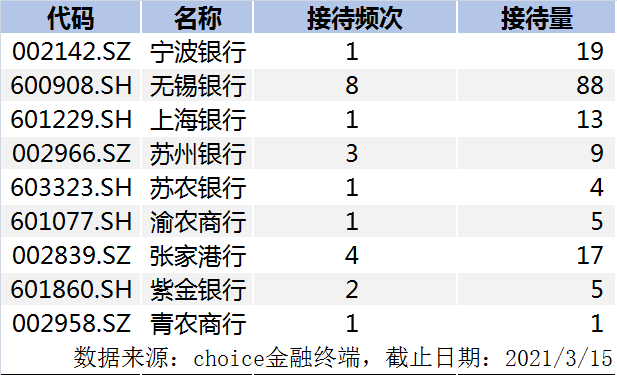

根据choice数据,今年以来,已经有9家银行接待了机构调研。

具体来看,分别为:无锡银行、张家港行、苏州银行、紫金银行、宁波银行、苏农商行、上海银行、青农商行、渝农商行。

9家机构调研总数高达22次,调研机构家数合计129家。

分类型来看,

上述9家银行主要为江浙沪一带的城商行/农商行。

其中,

最受关注的是无锡银行

,该行今年以来已接待8次机构调研,累计88家机构参与。

从调研机构来看,在无锡银行的调研机构中,不乏喜马拉雅资本、高毅资产、睿远基金等知名机构,也不乏招银理财、交银理财等银行理财子公司。

从调研内容来看,机构的关注点主要在于未来几年的发展战略、资产质量、差异化发展方式和特色业务。

02

投资“风向标”隐现

机构调研一向被投资者视为投资“风向标”。有市场观点认为,被机构频频调研并展现较大投资兴趣的公司,往往在接下来一段时间内走出不错的行情。

例如去年机构调研“流量王”宁波银行,去年全年的涨幅高达25.54%。而今年以来,被关注最多的无锡银行已上涨了11.51%。

无锡银行的“火爆”或与该行最新业绩有关。

无锡银行业绩快报显示,2020年,该行盈利情况良好,全年归母净利润同比增长4.96%,营收同比增长10.06%。同时,该行不良率环比下降7bp至1.10%,创下近7年以来的新低,拨备覆盖率创历史新高,资产质量同业领先且显著改善,具有较大的利润释放空间。

03

券商:部分中小银行有望享受2倍PB

事实上,不止是无锡银行。今年以来,银行板块整体表现突出,在大盘大调整的状态下,该板块仍逆势上涨了6.02%(按算术平均计算)。

多家机构都认为,银行股具有配置价值。

安信证券在其研报中称,当前银行股的行情是在基本面改善预期下的进攻逻辑。

完整的银行股行情往往包括两个阶段:第一个阶段是不良生成率降低带来的悲观预期修复,净利润增速上行,去年10月至今银行龙头个股的上涨也基本是由该逻辑所驱动;

第二阶段是营收改善,即对应到息差的回升。因为考虑到贷款重定价的影响,以及新发放贷款利率回升向全部贷款利率上行传导的滞后效应,息差的改善实际上是相对滞后的,所以营收改善驱动下的银行股行情也是相对滞后的,

届时可能会看到银行估值、业绩的双重扩大,银行股行情从龙头个股向板块性机会进行扩散,银行股行情也有望向进攻逻辑演绎。

从业绩上看,中金银行团队预计,

2021年上市银行净利润增速或为过去5年最高。

当前多数银行估值仍处于历史较低水平,综合价升、量稳、信用成本高基数回落、资管业务稳步发展,预计2021年上市银行业绩表现亮眼。

而

从估值上看,当前,多家券商都认为,银行股估值并不算贵。

安信证券指出,当前时点,若剔除银行龙头个股,四大行、部分股份行、城农商行还处于熊市底部的估值状态。

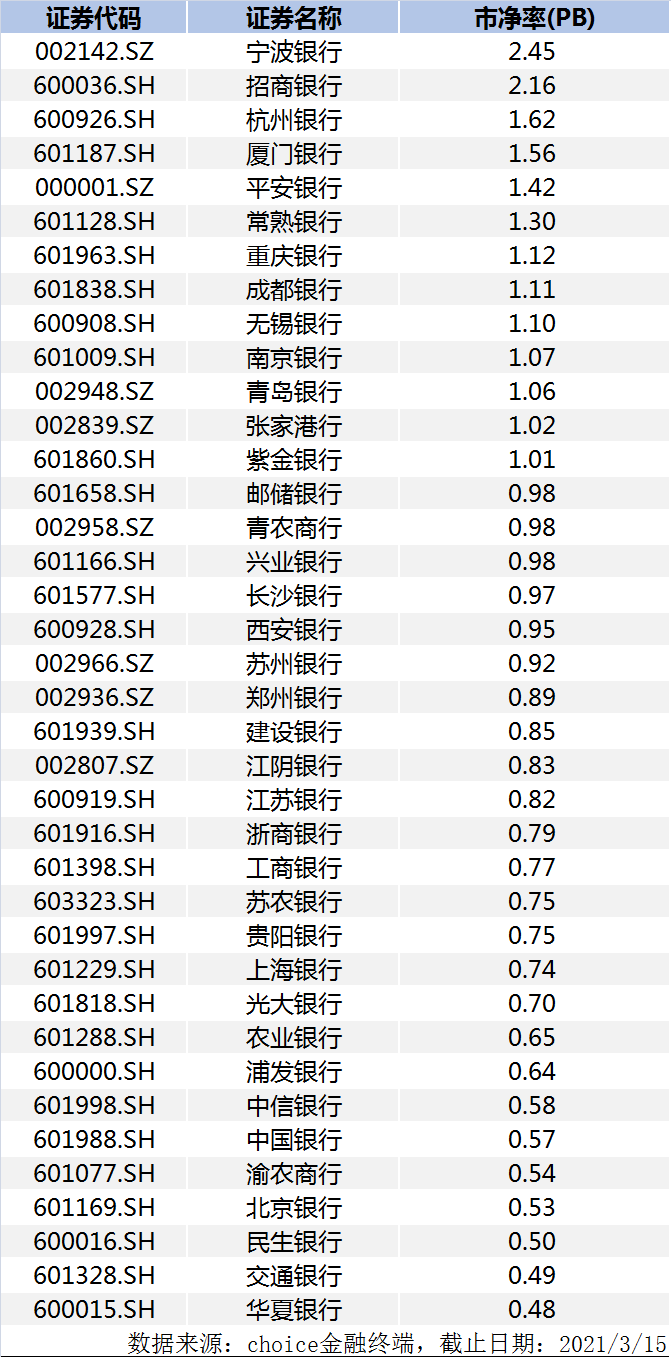

华泰证券预计,随着宏观经济逐步修复,银行风险出清逐步进入后半程,估值有望进入提升阶段,结合过往经验和投资者结构改变,本轮银行股 PB 有望向 1 倍以上修复,

部分中小银行注重形成自身特色,甚至有望享受 2 倍以上的 PB 估值。

04

关注东南沿海、成渝经济圈等优势区位

从机构调研分布来看,目前调研的银行主要为

江浙沪一带的城商行/农商行。