《并非有效的市场:行为金融学导论》是哈佛大学经济系教授安德瑞.史莱佛行为金融学经典材料。并非有效市场是史莱佛教授获得克拉克奖的主要贡献之一,为其赢得行为金融学领域的世界级声誉。

本书从质疑有效市场假说开始,以封闭式基金为研究对象论述非有效市场的方方面面。结合股票市场的实际运行,展开书中观点谈谈体会。

市场非理性

有效市场假说认为价格反应价值,这一点早已被证伪,无论索罗斯还是巴菲特都谈到如果市场有效他们就不可能赚这么多钱。市场非理性的原因:

1.缺乏对冲工具

A股市场是一个单边做多的市场,对冲工具较之于欧美市场更为缺乏。2015年股灾导致股指期货被禁,时至今日还未全面放开。个股做空机制更为落后,虽然可以借券,但是券源稀少成本极高。从市场到个股的出清不易,每一次波动回归平衡的时间非常之久。这也部分解释为何A股市场周期类和科技类股票的波动剧烈,因为缺乏对冲工具,泡沫化之后周期类和科技类股票的基本面短期无法填补估值,股价又难以迅速反应基本面,只有漫漫无期的下跌消化泡沫。A股优秀的绝对收益选手大多是消费类股票的拥趸也是情理之中,背后是稳健的基本面和舒适的持股体验。问题是即便稳健如消费股票,在资产荒的今天似乎也有估值撕裂的隐患,高耸入云的海天味业们同样面临缺乏对冲工具的困境。

2.考核时间限制

市场非理性的时间经常超出想象,凯恩斯所言长期我们都死了。套利者管理自有资金尚且难受,更别说资产管理机构代客理财。在一个房产收益不回撤理财收益无风险的环境之中,高波动的权益类资产管理挑战巨大,尤其有短期考核压力的相对收益机构。数年前一个前辈指出庞大的相对收益资产只有两个方向,一个是无考核期限的指数基金,服务于广大个人投资者;一个是无时间约束的资金方托付于绝对收益基金,服务于少数专业投资者,这几年的市场现实一一验证假设。指数基金还有一个更为明显的趋势是智能化,比如指数增强量化复合等等,人类在短期市场的生存空间越来越小,主动基金排行榜上越来越多行业基金霸占前列便是例证。放松时间约束的长期绝对收益似乎是人类的突围方向。

3.市场结构变化

上文所说的指数基金迅速发展是作者提到的主要变化。美股十年牛市是龙头的牛市,背后是滚雪球般的指数基金持续买入龙头公司,这个变化从90年代初就开始了。另一方面,绝对收益导向的对冲基金更加积极地投资,例如卡尔伊坎比尔阿克曼,拿足筹码进入董事会改变基本面,就连巴菲特也拎着猎枪满世界找大象。70年代以来叱诧风云的宏观对冲陷入困境,难怪德鲁肯米勒感叹自己廉颇老矣,1987年黑色星期一大师满仓多头开盘收盘居然盈利,今日却连连亏损。

泡沫不会轻易结束

一个市场包括两种投资人,套利者和噪声交易者。标准的价值研究认为股票价格终究等于公司的市场价值,所以噪声交易者将股价偏离于价值,套利者将股价回归于价值,这是两种对冲制衡的力量。

1.历史复盘

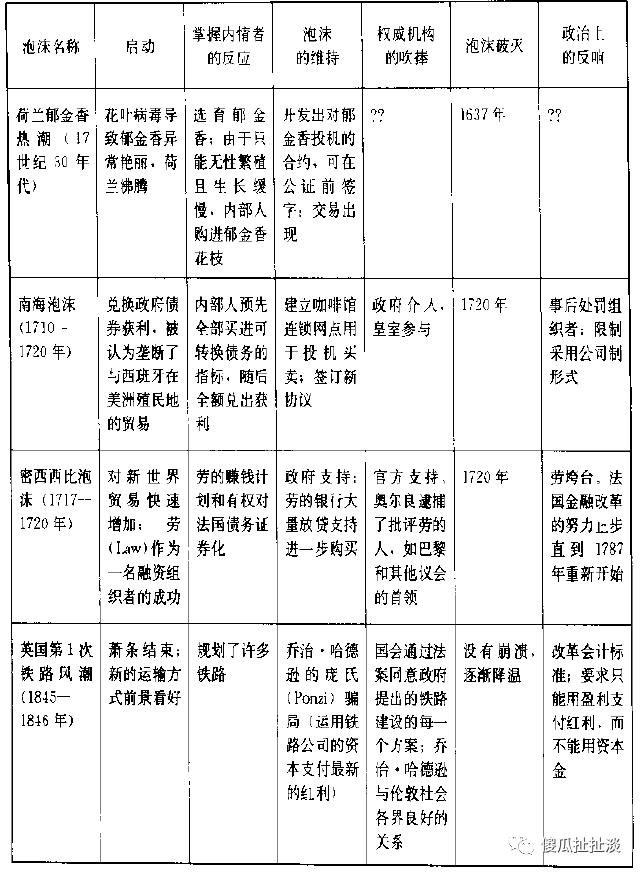

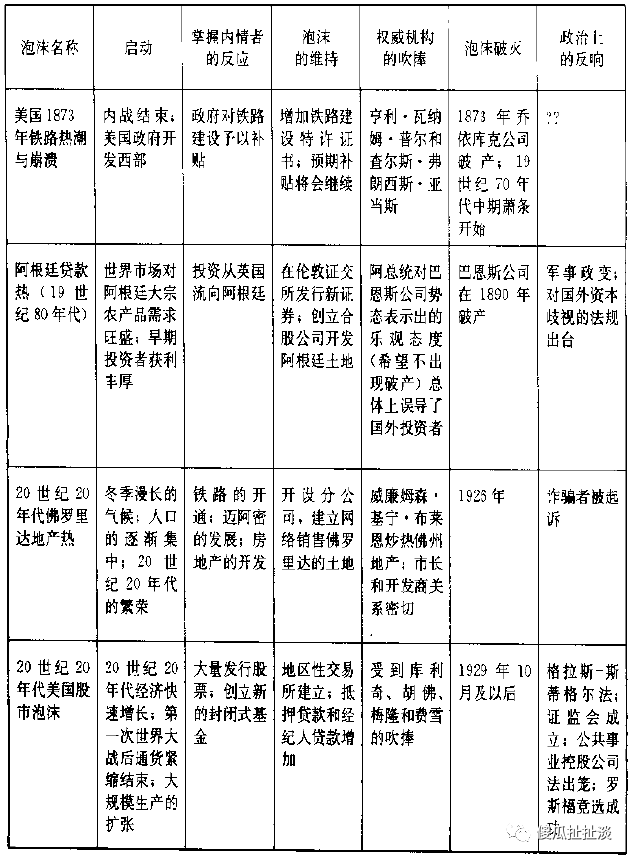

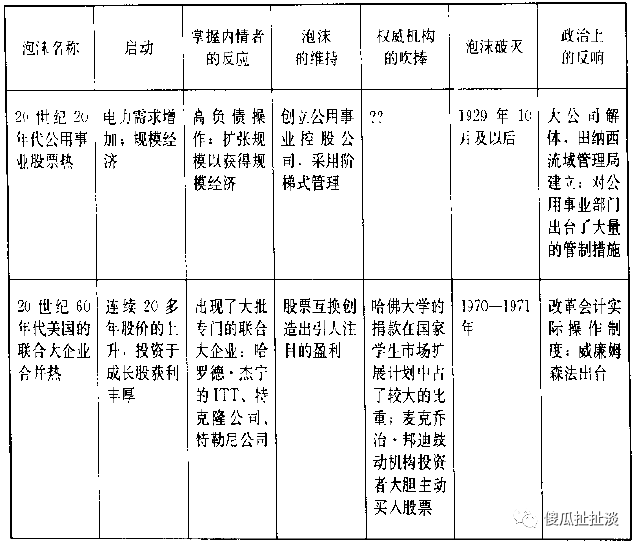

作者复盘几次著名的泡沫,探寻泡沫的共同特点,泡沫不会轻易结束。

所有泡沫都是新兴产业的泡沫。无论是铁路电力等等新技术,还是联合大企业合并热等新模式,都是新兴产业,广阔的市场前景和宏大的叙事手法刺激了投资者的想象力和肾上腺。反过来讲,传统产业出现泡沫的可能性不大。

所有泡沫都有权威机构的支持甚至鼓吹。从哈佛大学到佛罗里达下辖各市的市长,再到美国和阿根廷总统以及皇室成员。自上而下的政策坚定乌合之众的信念,击鼓传花的游戏在大人物的激励之下越滚越大。泡沫和权威利益越紧密,泡沫持续时间越久。反过来讲,没有高层权威加持的方向成为泡沫的可能性不大。

所有泡沫持续的时间都不短,有的长达十年甚至几十年。如果出现泡沫,至少是2-3年的趋势,类似于A股的主导风格,比如2006-2011年周期、2012-2015年成长、2016-2019年消费等等。泡沫持续时间之久因为泡沫产生的土壤是新兴产业,一个产业的发展从来不会一年就结束。人类社会发展至今,虽然泡沫一个接一个破灭,但是泡沫之后长出了一个又一个成熟产业,人类社会总是在螺旋前进。

2.聪明人推波助澜

作者的总结略有后视镜之嫌,归纳法也不能穷尽例外,然而研究规律令人更加清晰地认识世界。金钱永不眠,聪明人领先认识到可能出现泡沫的方向,趋势初始阶段捡起筹码享受泡沫的滚滚洪流,然后在喧闹的顶峰变身套利者反手做空。

霍华德说太早参与和错误没有区别。无论是做多还是做空,聪明人都不会提前介入而是推波助澜。难度在于趋势没有形成之前,谁都无法断言这里是否最终形成泡沫。虽然索罗斯在大企业合并泡沫之中成功进退,依然失手于科网泡沫,这是套利者一生都要面对的难题,似乎没有标准答案。试图与趋势为敌,动不动就想刺破泡沫,犹如大战风车的唐吉可德。

泡沫的原因之一是投资人的非理性。由于意识和情绪的缺陷,人类习惯于结果的线性外推,好了将更好,坏了将更坏,无视悄然发生的基本面变化。这也是聪明人推波助澜的逻辑基础。线性外推的结果和趋势加强的股价形成了反身性,索罗斯深刻地认识到反身性,详细论述在《金融炼金术》一书中。《金融炼金术》一书的后半部分详细透露80年代索罗斯每周投资组合的变化,失望、焦虑甚至愤怒充斥其间,投研这活在某种意义上就是与泡沫为伴与市场同行,知易行难。

其他

边际决定变化

作者认为存量投资人构成当前市场结构,边际投资人决定市场变化,这和经济学里面边际决定价格原理一致。除了新兴产业的基本面变化,市场数次显著的变化来自于边际投资人。2014年11月的降息带来金融蓝筹的呼啸行情,新增资金低位买入券商短短一个多月翻三倍。2016年A股港通互通南北互流,A股的优质消费蓝筹股缓缓升起一直涨到今日,2017年港股极度低估的地产龙头一年左右翻了五倍。无论是货币政策还是制度变化,新增资金的变化都应当引起重视。

价值与成长

市场的大部分投资人认为价值股没有未来,即使业绩好,未来也有破产风险。成长股即使业绩不好,也有光明的未来。结合作者的观察,我们复盘市场发现最猛烈的品种并非价值也非成长,而是周期成长股。麦哲伦基金获利最多的品种是戴姆勒克莱斯勒,彼得林奇发现汽车行业复苏在即,克莱斯勒基本面最烂弹性最大,周期成长的极品。A股新能源车行情延续数年,涨幅最大的并非人人皆知的比亚迪,而是华友钴业天齐锂业。逻辑不难理解,业绩变化提供EPS,从周期到成长的人心变化推动估值的惊人一跃。

“菩提本无树,明镜亦非台,本来无一物,何处惹尘埃” 禅宗六祖的名句发人深省。牛顿说;“我能计算天体运行的轨道却无法计算人心的波动”。还是韩寒那句话概括贴切“明白了那么多道理,却依然过不好这一生”,二级狗引以为戒。