插曲

这几天,追了《我的前半生》看,有人说子君不会选老金吧,嗨,怎么可能,30多的妇女看你们的洗衣粉广告可不是为了得到一个老金的,欢乐颂还给老姑娘弄个小包总,这个剧总得给我们这些主妇们弄个贺涵吧?

天下没有贺涵,没有这种男人更没有这种爱人,天底下多得是华尔街之狼或者陈俊生或者老金,恰恰没有这种‘集齐了男人所有的好都给你一个大龄女人’的邓小闲,这种邓小闲一般都是,咳咳,西门庆。

女人年龄渐长,谈爱情不如谈房子,爱情不是谈的,你觉得有就是有,你觉得没有就是没有,不管你怎么觉得,生活不会更好或者更差,当然,房子也不会决定我们幸福与否。

只是,如果说爱情让人生更响亮,那么,房子可以让人生更从容。我们从容的看一看市场里有多少可以交易的标的吧。

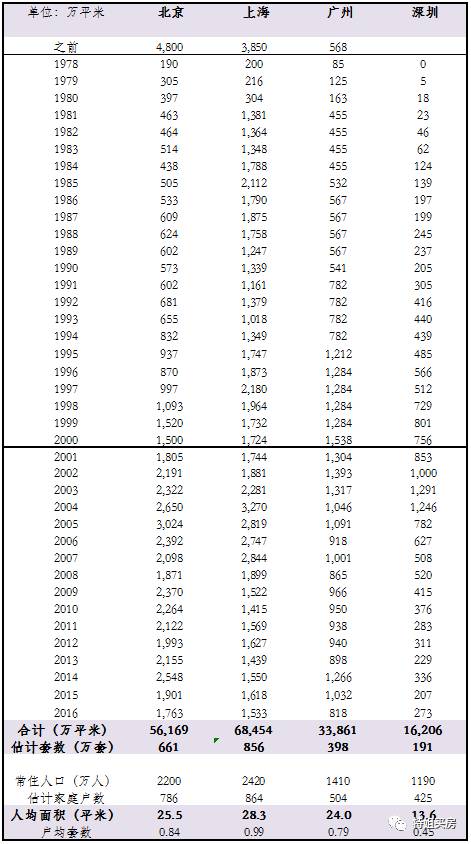

北上广深存量住宅面积表

表1:四城每年住宅竣工面积表(万平米)

数据来源:各地统计年鉴

-

表里的数据是所有住宅竣工面积,包括商品住宅也包括其他类型的住宅。除了1978年之前北京上海的那两个斜体数据是估计的,别的都来自于各个城市的统计年鉴;

-

北京住宅存量大约是5.6亿平米/660万套,

可以看到,1996年房改1998年开始按揭制度之后,北京住宅竣工面积逐年增加,到2005年达到峰值,当年供应了大约30万套住宅,随后,慢慢减少到2016年的17万套左右;

-

上海住宅存量大约是6.8亿平米/850万套,

可以看到,上海从1980年代每年住宅竣工面积就超过十几万套,当时有大量公房。与北京一样,上海在房改之后,住宅供应在2005年前后达到高点,近几年也呈现稳定下降趋势;

-

广州住宅存量大约是3.4亿平米/400万套,

广州1981-2000年间是5年一个总数,可以看到,广州也是在房改后供应增加的,但是在2003年后就开始持续减少了;

-

深圳住宅存量大约是1.6亿平米/190万套,

深圳只有2000年前后供应充分一些,别的年份都很少,到了近两年,已经是每年2万套的地量了,这与它的土地资源稀缺以及小产权分置有关系;

-

按照常住人口计算,北京上海广州深圳人均住宅面积分别是:26平米、28平米、24平米和14平米,可以认为,北上广已经逐步进入改善需求阶段,而深圳还处于刚需不满足阶段;

-

面积是准确的,套数是根据每套80-85平米估计的,这个80-85是历年二手交易的一个面积区间。

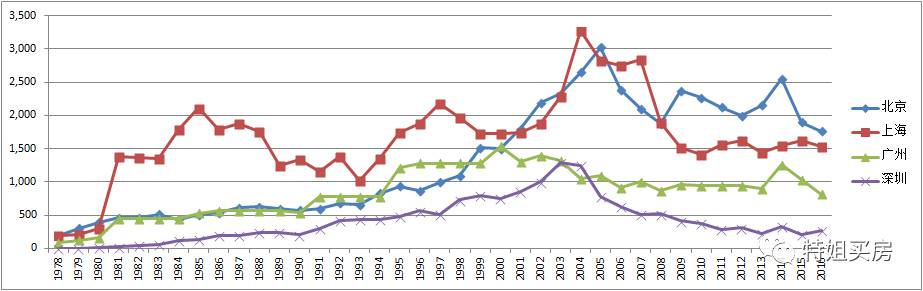

感受一下供应趋势吧,看四城每年住宅竣工面积图,四城在2003-2005年前后达到供应高峰,之后趋势逐渐放缓。

图1:四城每年住宅竣工面积(万平米)

北京上海从25万套的区间逐步回落到15万套,广州近10年一直沿着每年10万套的线微微波动,深圳是一直向下,近几年都徘徊在2-3万套的地量。

有多少2000年后的商品住宅?

上文表格里所列的数据是所有类型住宅存量,既有商品住宅,也有非市场化的保障房等。

随着改善阶段的到来,对于比较优质的住宅的需求会大大增加,市场已经过了普涨阶段,将来会出现各种分化,首先是城市和区域的分化,然后同一城市市场也会分化,在改善型阶段,大家的置换目标 - 改善型住宅将会跑赢大盘。

所谓改善,房子就不能有硬伤,没电梯呀破旧不堪呀住户杂乱呀太偏远呀,这些都是硬伤,刚需阶段会被忽略,在存量达到一定量市场进入改善阶段后,这些就会被嫌弃被挑选出去,除非大牛市,有被冲晕的小白为鱼肉。

简而言之,我把改善型分为两类,市区2000年后的花园小区 + 近郊1小时通勤的新房次新房,1小时通勤是指:20分钟前后段+40分钟地铁上,40分钟地铁上意味着13站左右。

改善型住宅到底有多少套,很难准确计算,退而求其次,我们先看看2000年后的商品住宅有多少套吧,这些可以称为

及格住宅,

它们只具备了改善的基本条件,那就是不太老破。

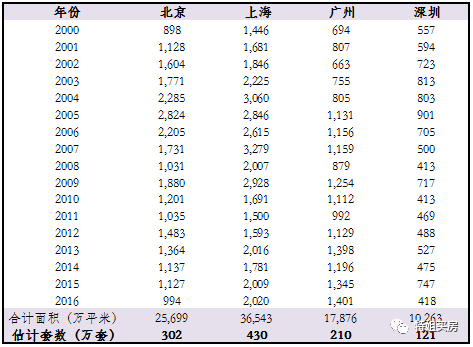

表2:四城2000年后的商品住宅(及格住宅)销售面积

-

前文表1是所有住宅的竣工面积,这个表是商品住宅的销售面积,某些年份后者还超过前者,是因为预售面积多;

-

2000年以来,北京的商品住宅占比大约是65%,上海广州都超过了90%,深圳是75%,但是这几年也都超过了85%,这说明,南方这三个一线城市商品化程度更高;

-

北京共有300万套及格住宅,上海广州深圳分别是430万套、210万套和120万。

上海

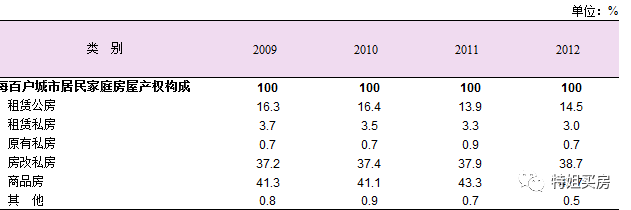

上海确实已经有860万套住宅,人均居住面积也有28平米了,不过,由于历史原因,上海这些住宅里有很多品质不佳的公房,随着时间的推移,这些破旧公房会越来越陈旧,逐渐成为“被嫌弃的松子”,有好学区还可以,如果没有好学区,市区老破很难跑赢近郊新房。

表3,我们看看上海住宅分类,可以看到,2012年时,公房和房改房占比仍然超过50%,这就是说,还算光鲜的商品房也就是430万套左右,吻合上文,当然,因为各个时代的套均面积不同,这些套数是有误差的,但是,可以说基本吻合。

表3:上海住房分类调查表

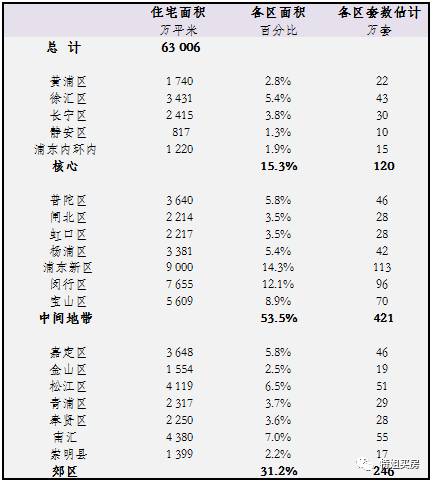

表4,看看上海住宅的区域分布情况,地段无论何时都是住宅评分里重要一项,通勤超过1小时的远郊房子也是存在鸡肋之感的。我根据不同统计年鉴的数据费劲把浦东分成三部分的,每部分的数据都是我估计的,存在误差。

上海核心区域,共有120万套住宅,按照前文的及格住宅占一半的比例,应该是60万套,中间地带和郊区的及格住宅还要看通勤状况,比较难判断,看官们自己算去吧。

表4:上海各区住宅存量面积(万平米)

深圳

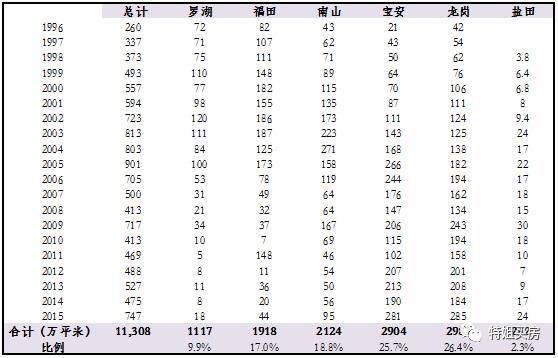

深圳统计局挺好的,把各区的销售明细都列了出来,方便查询,看表5

上海和北京都有难以替代的市中心,它们的城市中心有历史有文化有传承,有城市的上游阶级的品味韵味和趣味,这就是老钱的力量。

深圳是生机勃勃的新城市,它还没有形成阶级,也就没有固定的不容易打破的东西,它是流动的务实的讲求效率的,它的中心也是随发展而变动的。不过,感觉罗湖是因为密度太高而被边缘化的,福田的命运应该好一些,而且,福田处于正中间,所以,即使南山前海咄咄逼人,我认为,在相当长时间,深圳仍然是福田南山双中心的。

那么,结果来了,福田有17万套2000年以后的住宅,南山有22万套,这是深圳核心区的及格住宅套数,同理,通勤1小时的新房次新房数量需要读者自己去研究。

表5:深圳各区住宅销售面积表(万平米)

租赁时代的影响

宅地供应

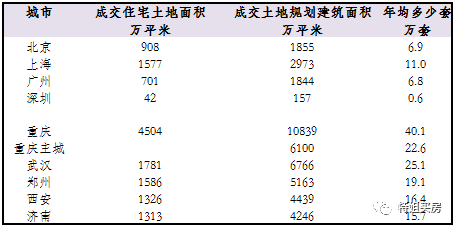

表6,先看看几个城市最近三年的宅地供应,北上广深明显是偏少的,尤其是要考虑它们的人口数量,伦敦870万人,每年新增住宅在2.5-3万套左右,香港700多万人,每年新增在2-2.5万套左右,北京上海人口实际都超过2500-2700万,每年新增住宅7-10万套,人均的供应量与著名的伦敦香港一样,深圳简直不供应了,更不用说了。

表6:近三年住宅用地成交面积表

上个月,上海和深圳都发布了供地规划,上海号称的170万套,其实大部分是租赁和保障房,商品住宅只有45万套,平均每年9万套,比以前还略有减少。深圳号称的今年8万套,其实只有5千套是政府可以控制的,别的都是旧改和征地返还用地。

租赁时代

从广州的租售同权到几部委的租赁试点文件,这几天各种刷屏呀,有兴奋的有焦虑的,有好多朋友问我的看法,我是这么想的:

-

发展租赁市场肯定是非常好的事情,利远远大于弊;

-

在都市圈时代,人口不断涌入的都市要面对各种问题,其中就包括低收入者的住房问题,高企的房价与恶劣的居住条件,会引起社会矛盾,这是中央政府必须避免的;

-

租赁市场为低收入人群提供了居所,使他们可以留下来,既有利于他们自己的生活和发展,也有利于城市的持续活跃,最终使政府和企业经营者都受益;

-

租赁市场不会影响商品住宅市场,因为低收入者就是没房可租,也买不起商品房,本身就不是有效需求,相反,因为租赁占地,使商品住宅用地进一步压缩;

-

广州的租售同权,也不是为了解决学区房问题,还是为了发展租赁市场,深圳早就是租售同权,但是,那些好学区不可能靠租约的,因为租约太容易操作作弊,会弄成一锅粥的;

-

最后,我们看看香港的经验,2011年数据,香港有240万套住宅,只有一半是私人住宅,其余是公租房和其他类型,香港商品住宅什么价格,大家都知道吧?