REITs(Real EstateInvestment Trusts)即房地产信托投资基金,是一种通过发行股份或受益凭证汇集资金,由专门的基金托管机构进行托管,并委托专门的投资机构进行房地产投资经营管理,将投资综合收益按比例分配给投资者的一种信托基金。房地产信托投资基金通过集中投资于可带来收入的房地产项目,例如购物中心、写字楼、酒店及服务式住宅,以租金收入和房地产升值为投资者提供定期收入。

国内由于目前尚未推出严格意义上REITs的相关法律法规,目前在市场上发行的产品均是部分符合了国外成熟市场REITs的标准,因此称其为类REITs产品。虽然随着近几年国内不断有类REITs产品的发行尝试,我国目前发行的类REITs产品同成熟市场REITs产品相比在交易结构、税负水平、运营方式收入来源、收益分配方式、募集范围等方面仍具有一定差异。

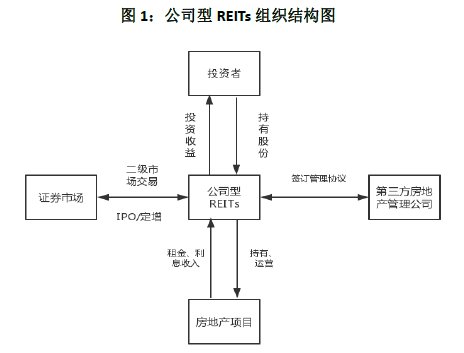

美国的REITs多采用公司制的模式,且主要是通过股权方式在资本市场公开上市融资和交易。在公司制REITs 的模式下,投资者通过认购股票成为公司的股东,间接持有了物业资产的股份。公司将投资收益以股利的方式分配给投资者。

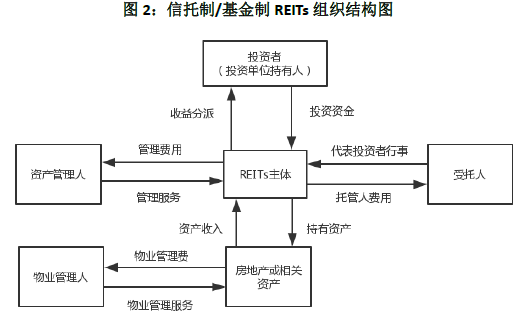

亚洲较为流行的则是信托制/基金制REITs。在这种模式下,REITs持有人持有的是信托凭证或基金份额,REITs本身即为信托/基金实体,多数需要外聘基金管理人和物业资产管理人。

在REITs市场发展的初期,采用信托型/基金型(契约型)的REITs结构,做成有期限的、可上市交易的封闭式基金,可以减少REITs设立的法律程序,容易为管理层和投资者接受。但是,由于公司型REITs拥有一个独立的按照投资者最佳利益行事的董事会而非像信托/基金型REITs的投资者那样要委托外部管理人负责REITs的运营发展,公司型REITs通常可以更好的解决投资者和管理者利益冲突的问题。

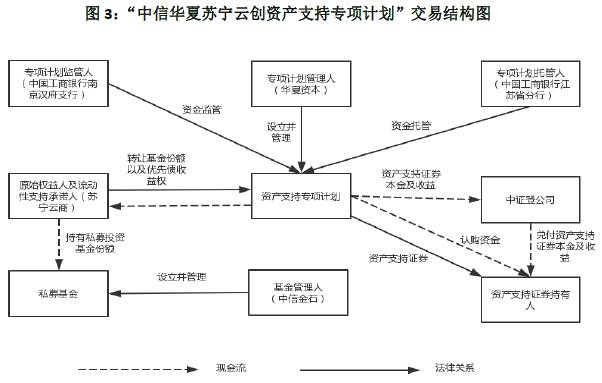

国内目前的操作模式主要是通过发行专项资产管理计划即契约型的方式。该方式也为证券提供了可在交易所转让的流动性。但专项资产管理计划并不能直接收购物业公司股权,所以在此一般通过私募基金收购物业公司股权。以苏宁云创项目为例,中信金石设立私募投资基金,通过《私募投资基金股权转让协议》,收购苏宁云商持有的项目公司100%的股权。华夏资本再通过专项管理计划,购买物业资产的全部私募投资基金份额,从而间接持有物业资产。

国外成熟市场REITs产品通常可以享受一定税收优惠。如美国,其国内税法规定,在满足投资范围、收入比例、组织形式等各方面要求后,如果将REITs公司应税收益的90%以上分配给投资者则可以免征公司层面的所得税,仅投资者个人需缴纳个人所得税;但REITs公司分配后的留存收益仍需缴纳公司所得税。

而在我国,在基础物业资产转移给SPV(如私募基金和信托公司)时,由于所有权发生转移,根据现行法律原始权益人还需缴纳25%的企业所得税,如果原始权益人为房地产开发公司还另需按照累进税率缴纳30-60%的土地增值税,如在以后《公司法》允许的条件下通过公司制成立REITs公司,在REITs公司运营层面还需缴纳公司所得税,因此我国REITs所承受税负还处于比较高的水平。

以美国为例,由于采用公司型组织结构,REITs公司的运营多以不断提高盈利水平,为股东谋求长期回报为目的。因此在REITs公司发展过程中通常会适时不断收购新的物业资产或投资于其他靠销售方式如酒店、高尔夫球场获得收入的业务,扩大REITs经营规模。但为达到美国国内税法免交公司所得税的要求,在投资范围上仍需满足不少于75%的比例投资于可产生稳定租金收入的房地产或地产相关产业,同时75%以上的收入须来自于房地产租金、房地产抵押贷款利息、相关处置收入或其他合格投资收益。

我国当前类REITs产品多采用专项计划购买私募基金份额,私募基金全额收购基础物业资产的方式。基础资产的选择通常由发起人即原始权益人决定,在专项计划成立之初便确定若干物业资产作为基础资产,在产品存续期内专项计划也不会购买新的物业资产,即类REITs的规模一般是固定的。其项目收入也仅限于基础物业公司的运营收入以及产品到期退出时物业资产的处置收入或原始权益人支付的权利对价等。

美国、新加坡、香港等成熟市场在REITs收益分配方面,都采用了需将应税收益的90%以股利或分红形式分配给投资者才可享有税收优惠的规定。

我国由于没有针对REITs的法律法规在收益分配方面的具体要求,在受益权形式上出现了优先级、次级等多种类别的收益类型。其中优先级证券大多只享有发行时确定的固定利率或享有部分在计划退出资产处置时产生的增值收益,大部分资产处置的收益分配权由次级或称权益级享有;而享有物业处置收益的次级或权益级通常期限较短,不能达到长期持有享受增值的目的。

国外成熟市场REITs产品的投资人范围广,投资期限长。以美国为例,REITs在成立时受益人即须在100人以上,持股最多的5名股东所持份额不能超过总流通值的50%;如要满足上市要求则需更多的股东持股或满足一定交易量;投资者通常可长期持有也可交易转让。

我国当前产品受限于专项资产管理计划形式的限制,多为私募形式,募集范围一般在200人以下。在3-5年后产品到期退出时即使我国在各方面都具备了发行公募REITs的条件,因为原始权益人拥有优先回购权,如果原始权益人如果需要支付的权利对价较少的话,根据不同交易条款的设置也可能影响产品最后以发行公募REITs形式退出。

文章来源:中债资信

免责声明:

所载内容来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考,交流之目的。部分文章转载前未联系到作者,转载的稿件版权归原作者和机构所有,如有版权问题,请联系我们,我们会第一时间进行处理。

结构金融研究致力于为关心中国资产证券化行业发展的专业人士提供一个高端交流平台,以全球视野和时代责任感,深入研究我国资产证券化行业发展趋势及政策,推动理论、思想、创新和经验的交流,进而为资产证券化行业的发展提供不竭的思想动力,最终有利于中国金融体系的建设。