公司已经全面转型为移动互联网公司,大股东产业资本云集,体外仍有移动互联网布局,且海外并购经验丰富,有望借助大股东进一步强化公司全球移动互联网产业布局。

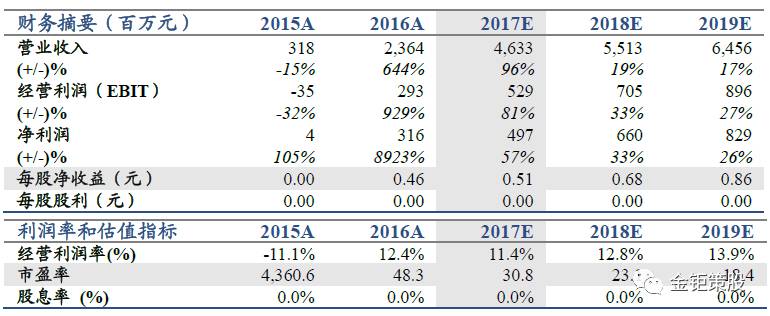

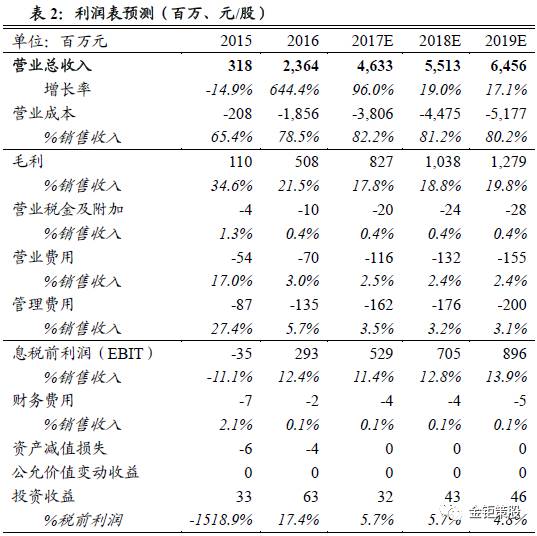

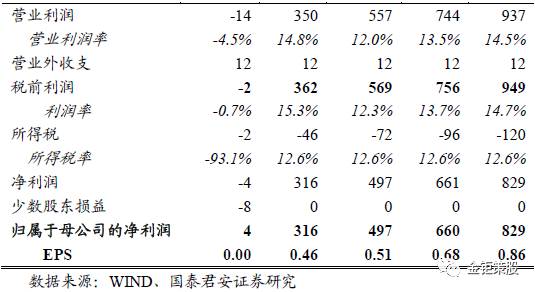

首次覆盖,给予“增持”评级,目标价20.58元。公司大股东是由产业资本组建的股权投资基金,资本运作能力优秀,目前在公司层面已经打造了移动互联网流量入口-经营-变现“三位一体”的产业链体系。受益于行业快速发展+变现模式深化和丰富+整合正效应渐显,有望带来公司业绩的持续超承诺增长。同时大股东体外在移动互联网仍有布局,未来有望借助大股东的资本运作能力,进一步强化公司全球范围的移动互联网全产业布局。我们预计2017-2019年EPS分别为0.51/0.68/0.86元,首次覆盖,给予“增持”评级,目标价20.58元,对应2017年的PE为40倍。

大股东产业资本云集,助力公司全面转型移动互联网全产业链。大股东智度集团是由产业资本组建的股权投资基金,通过股权转让和配套融资入主公司。大股东资本运作能力优秀,已通过收购猎鹰网络、掌汇天下、亦复信息和Spigot将公司打造成了移动互联网流量入口-经营-变现的产业链。大股东体外仍有91iOS和风灵创景等互联网资产,同时海外并购经验丰富,有望助力公司在流量入口端和变现端进一步强化布局,打造成全球布局的移动互联网全产业链。

变现模式深化和丰富+整合正效应渐显,有望带来业绩持续超承诺增长。收购的四家公司各有侧重,互补性强,共同组成了移动互联网的全产业链。自有流量铸就了护城河,随着变现模式的丰富和深化以及整合的效果逐步体现,有望带来公司业绩的持续超承诺增长。

催化剂:大股东体外资产注入预期的推进;海外并购预期的推进。

核心风险:商誉计提较高,业绩承诺不达标。

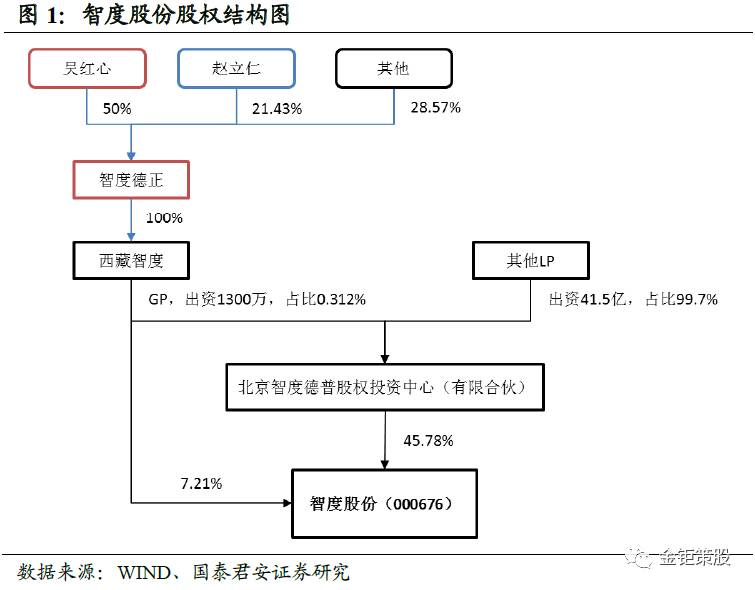

公司大股东智度德普是由实际控制人吴红心领衔的产业资本组建的股权投资基金,吴红心通过西藏智度和智度德普间接控制公司54.76%股份。大股东智度德普和二股东西藏智度均属于智度集团,集团成立于2014年,目前已经形成了金融、互联网和文旅体育三大业务板块。其中金融板块以私募股权并购基金作为切入,主要围绕国内优秀上市公司进行产业并购,目前管理规模超200亿,且正在筹划设立公募基金(已参股)、证券公司和保险公司。互联网板块以上市公司作为核心形成了移动互联网的流量入口-经营-变现的“三位一体”产业链体系,同时集团和嘉御资本等机构联合投资了91桌面,收购了百度分拆的91无线中的iOS应用分发业务。文旅体育板块目前布局较少,文化旅游以“承德智度”为依托,大力发展文化旅游和养老养生游,构建“互联网+旅游”新体系;体育领域,以“智度体育”为依托,聚焦于健身休闲、体育产品、场馆服务、体育中介等重点行业,积极实践“互联网+体育”,推动在线体育平台发展壮大,整合上下游企业资源,形成体育产业新生态。

大股东产业资本云集,通过资本运作入主上市公司。大股东的投资人云集了国内众多产业资本,包括了国开金融、阳光保险、蓝色光标、宇通客车、荣盛集团、海航投资、华胜天成、太阳纸业、海思科、国光电器、金洲集团、暖流资产、百颐资本、盛景网联、物产中大、中城联盟、惠买集团等众多国内知名的金融机构和产业资本。大股东通过股权转让和配套融资入主上市公司,其中以6.3亿受让正弘置业持有的6300万股(转让价格10元/股),以28.2亿认购了4.2亿股配套融资(发行价格6.72元/股)。同时公司收购了大股东参股的猎鹰网络、掌汇天下(猎鹰网络子公司)和亦复信息以及海外资产Spigot,置出上市公司原有主要资产思达仪表给原有大股东正弘置业(交易对价1.44亿),实现了公司向移动互联网的全面转型,构建出了移动互联网流量入口-经营-变现“三位一体”的产业链。

2.1 并购落地,移动互联网全产业链初显

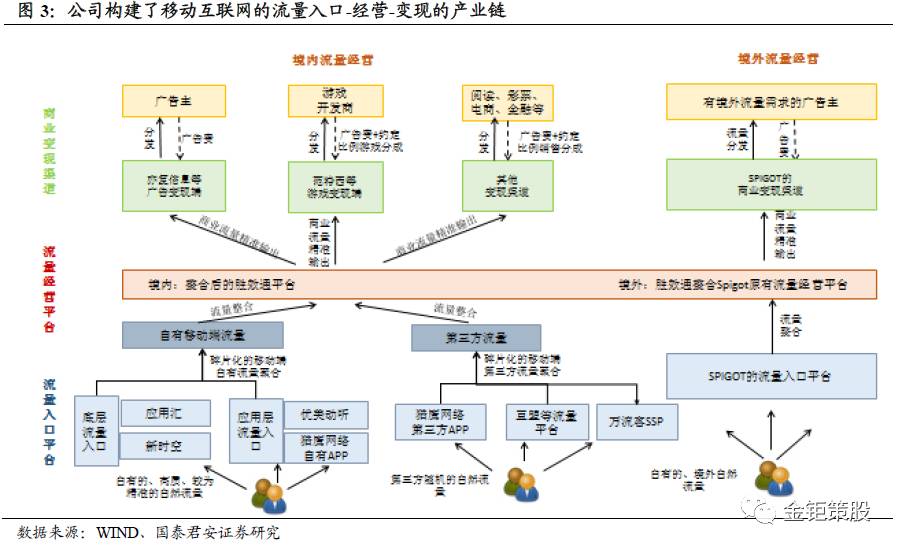

并购标的各有侧重,相互互补,共同构建出移动互联网流量入口-经营-变现的产业链。猎鹰网络(包括子公司新时空)、掌汇天下以及Spigot公司更注重作为移动互联网自有流量入口平台,通过自身已积累的用户规模优势和行业影响力,带来大量优质的自有流量;猎鹰网络(包括子公司范特西、优美动听)以及亦复信息更注重作为商业变现渠道,通过其积累的广告主、游戏开发商等资源实现优质流量的商业变现。

流量入口端:猎鹰网络自有具备流量分发能力的App应用110余款,覆盖智能手机用户9,000万用户,月活跃用户数超过6,000万,同时猎鹰FMOBI平台吸引了大量第三方App开发者,汇聚了行业内众多具有优质流量资源的App应用,目前已覆盖智能手机用户超过15,000万个,还有旗下新时空通过提供软件预装、优美动听通过提供音频内容来获取流量。掌汇天下旗下的应用汇手机客户端总独立用户数已逾8,000万,月活跃用户数超过800万,提供的软件已累计被下载超90亿次。Spigot则拥有FreeRip、TuneUpMedia、FLVConverter及FLVDownloader、YTDDownloader、Vuze、VuzeLeap、PDFConverter及PDFEditor等知名软件,每年全球安装量超过7,000万次,有6,600万月活跃用户数,1000万新月用户、每月500万的新插件、工具栏下载量和逾500万新移动安装用户,同时还吸引了BitTorrent、IObit等第三方开发的软件,全球每年安装量能达到5000万。

流量变现端:猎鹰网络已通过FMOBI平台累计为超过240个应用提供了精准推送服务,并为广告主带来了接近6,000万次有效下载(其中自有App提供超过1600万次,占比27.8%)。范特西作为国内篮球类网页游戏细分龙头,用户累计充值已超4.7亿。亦复信息作为互联网营销公司,有搜索引擎营销、精准营销、“万流客”SSP、娱乐影视整合营销和社交媒体整合营销五类数字营销业务,服务多个行业超过100个品牌的客户,流量分发平台对接卖家超过31个,覆盖国内各大需求方平台和广告代理公司。Spigot公司主要通过在自有软件应用及三方开发的软件应用中嵌入浏览器插件,将软件应用的用户分流至合作门户网站、搜索引擎、电商网站,主要客户是Yahoo!、Zako Solutiongs LTD和AdKnowledge。

2.2 大股东助力,强化全球移动互联网产业链布局

大股东体外仍有互联网资产,助力流量端完善布局。公司目前主营均是通过并购获得,大股东股权投资基金的背景也决定了公司的并购基因。集团互联网板块以上市公司为核心,此外智度集团与嘉御资本等机构联合投资91桌面,集团旗下福建智度从百度手中收购了91无线的iOS应用分发业务(简称91iOS,91无线是国内最大的无线应用分发渠道之一,2013年百度以19亿美金价格收购)。91桌面和91iOS均是移动互联网的流量入口,且91iOS业务主要是针对iOS系统的流量入口,跟公司目前业务存在很强的互补性。大股东一致行动人西藏智度同意在以下条件全部满足后18个月内,智度股份有权启动收购福建智度拥有的91iOS:(1)福建智度收购91iOS所有交割手续完成;(2)91iOS业务在收购后运营状况得到显著改善,实现盈利;(3)91iOS业务符合监管要求。公司有望借助大股东实现移动互联网流量端的全布局。

全球化战略稳步推进,海外并购仍旧可期。公司将以Spigot作为境外业务发展的核心平台,在积极推进国际化业务、坚持全球化战略。Spigot布局侧重于海外互联网的流量入口,而对于变现端的布局相对薄弱。2016年11月公司停牌重大资产重组,拟收购海外互联网广告公司,加强海外流量变现端的布局。但由于近期投资资金出境监管趋严,ODI备案节奏严重放缓,公司无法在规定的停牌时限内完成ODI备案及与交易对方签署协议并披露重大资产重组预案,因此终止了此次并购。同时,公司表示尽管终止了本次重大资产重组,但公司的国际化发展战略方向不会改变,将继续积极通过内生式增长和外延式发展相结合的方式,稳步推进全球业务发展。

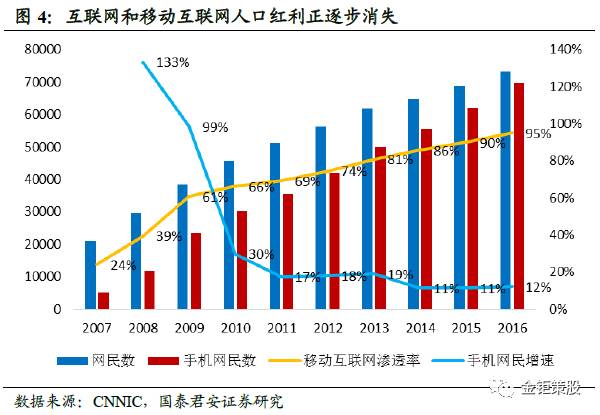

流量铸就护城河,变现模式深化和丰富带来快速增长。互联网和移动互联网的人口红利正逐步消失,截止2016年底,我国网民数量已达7.31亿,互联网普及率达53.2%,其中手机网民数达到6.95亿,渗透率达到了95%,互联网和移动互联网人口快速增长的时期已过。在人口红利逐步消失的后移动互联网时代,流量入口更多已成护城河角色,丰富的变现模式和变现渠道来提升ARUP值才是未来主要的发展方向。公司自有软件和APP以及第三方的软件及APP带来的流量入口带来了业务快速发展的基础。目前公司变现端主要集中于互联网和移动互联网广告,但在游戏、视听等领域亦有布局,未来随着变现模式的深化和丰富,有望带动公司持续快速发展。

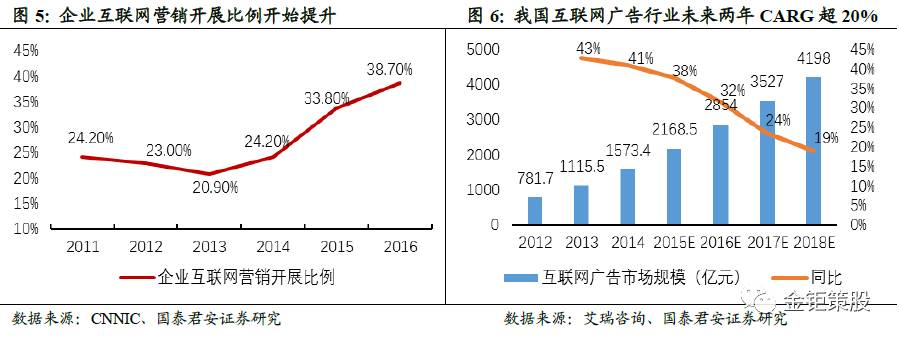

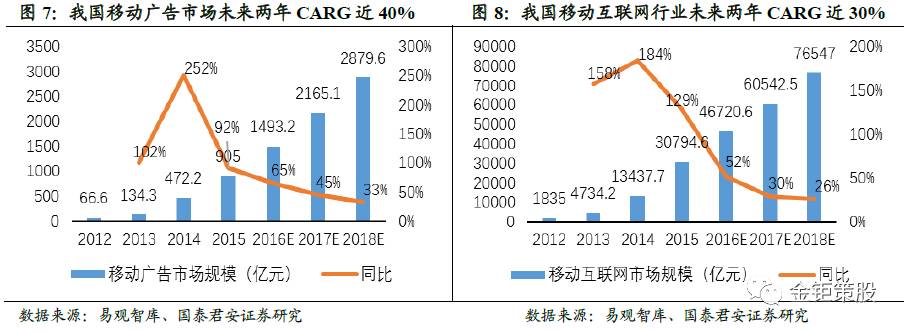

聚焦互联网广告传媒,受益行业快速发展。猎鹰网络和掌汇天下聚焦于移动互联网广告变现,亦复信息和Spigot则是聚焦于互联网广告变现。在互联网和移动互联网成为主流的传播渠道之后,受益企业互联网广告营销比例运用的提升,互联网广告和移动互联网广告行业保持着持续快速的增长,预计未来两年我国互联网广告行业规模的复合增速超20%,移动互联网广告行业规模的复合增速则是接近40%。我国移动互联网行业未来两年的复合增速同样接近30%。受益于整体互联网营销和移动互联网行业的快速发展,公司收购标的完成承诺业绩是大概率事件。

整合正效应初显,带来业绩超承诺增长。收购的四家标的各有侧重,在流量代理、客户服务上相互之间有很好的互补性,在收购完成后,公司对四家子公司在管理、财务和业务上都进行了整合,整合有望带来明显的正向效应。2016年在并购完成后,三家公司均超额完成承诺业绩(掌汇天下为猎鹰网络子公司,没有单独做利润承诺)。2016年公司实现净利润3.16亿,扣非后净利润为2.42亿,其中收购公司并表贡献2.63亿(其中猎鹰网络和亦复信息的合并报表时间为16年5-12月,Spigot的合并报表时间为16年6-12月)。2017年一季度净利润即达到1.23亿(一般一季度为淡季,四季度为旺季),预计上半年利润在2.1-2.5亿,全年超过承诺业绩是大概率事件。受益于行业的快速发展+变现模式深化丰富+整合正效应,有望带来公司持续超业绩承诺的增长。

我们预测公司2017-2018年的归母净利润分别为4.97/6.6/8.29亿元,对应的EPS分别为0.51/0.68/0.86元。鉴于公司的移动互联网产业链全布局,受益行业快速发展+变现模式深化和丰富+整合正效应渐显,带来公司业绩持续超承诺的快速发展。同时公司具备外延并购基因,大股东旗下仍有优质互联网资产可注入,海外并购亦仍旧可期。首次覆盖,给予“增持”评级,目标价20.58元,对应2017年的PE为40.3倍。

公司并购公司均为轻资产公司,虽然盈利状况良好,但因并购带来的较高的商誉(商誉达到25.2亿,占净资产比例达53.3%),一旦并购资产盈利情况出现大幅不达标的情况将存在大额商誉减值的风险。同时,目前海外并购监管比较严厉,大股东旗下资产91iOS未来能否盈利还存在不确定性。

金钜策股

团队专注资本市场中小市值/中小盘股的挖掘和研究,负责人孙金钜,团队成员孙金钜、刘易、吴璋怡、王政之、任浪、黎泉宏、马丁、俞能飞、黄泽鹏等。

欢迎各位朋友关注国泰君安中小市值团队公众号“金钜策股”!

关注方法:①点击通讯录---点击右上角加号---查找公众号---搜索栏输入“金钜策股”---添加关注即可;②扫描下列二位码;