银联的二维码,跟微信、支付宝等产品的二维码相比,除了消费和转账,取现是一个独具特色的亮点,但是取现这一块对于非银行机构来说,意义并不大,所以这次分享里还是会以消费和转账为主。

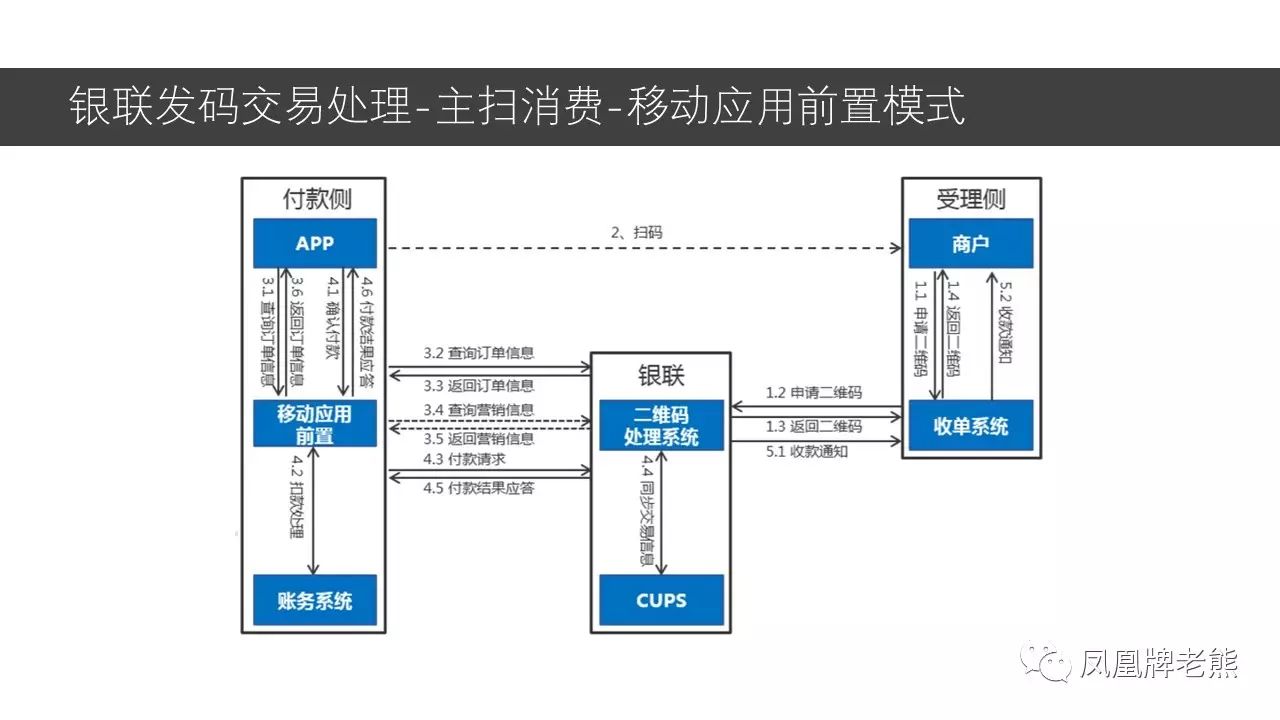

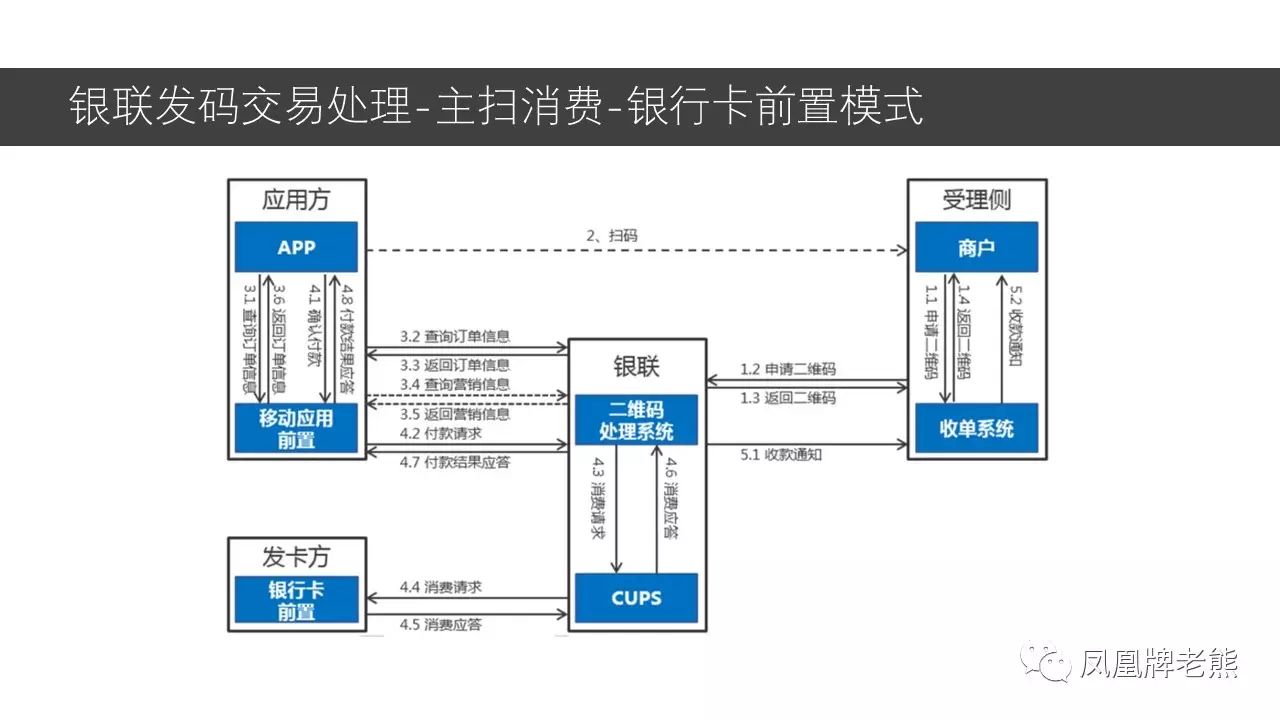

一、主扫消费

商户展示收款码,付款人使用 APP 扫描商户收款码进行支付。具有如下特点:

-

收款码在后台对应商户信息或订单信息。

-

付款账户可以是借记卡、信用卡以及电子账户。

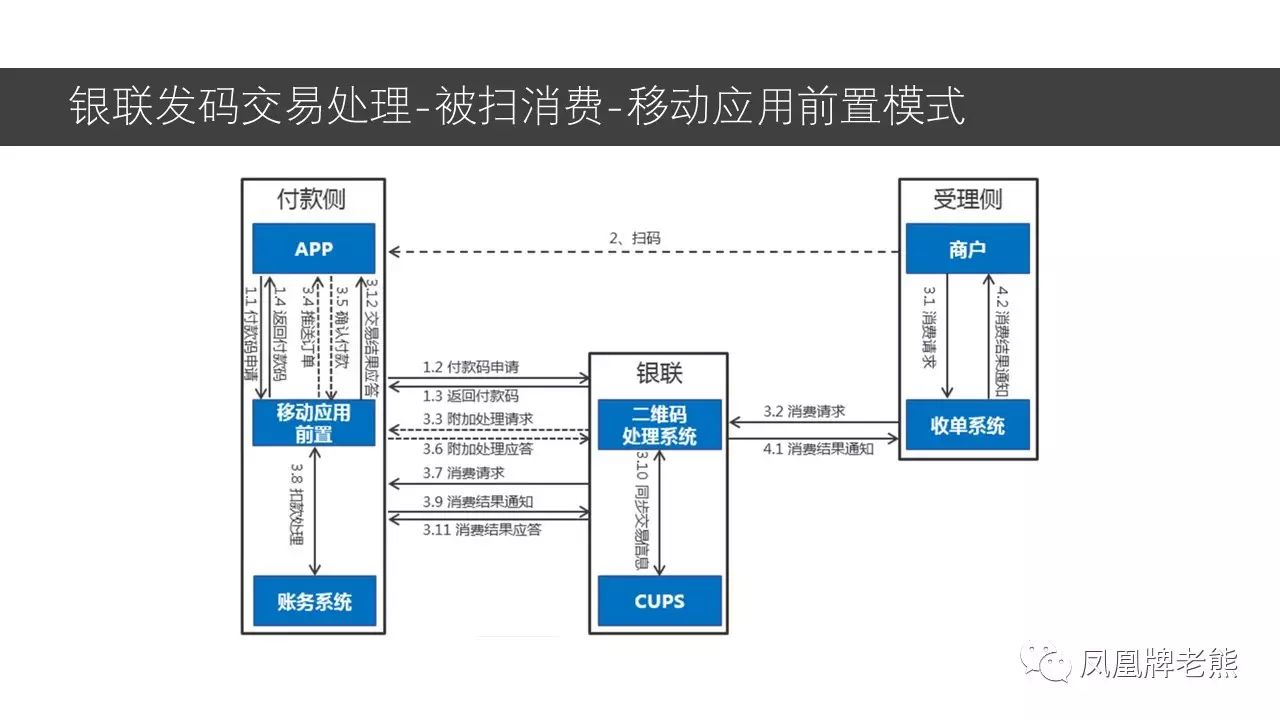

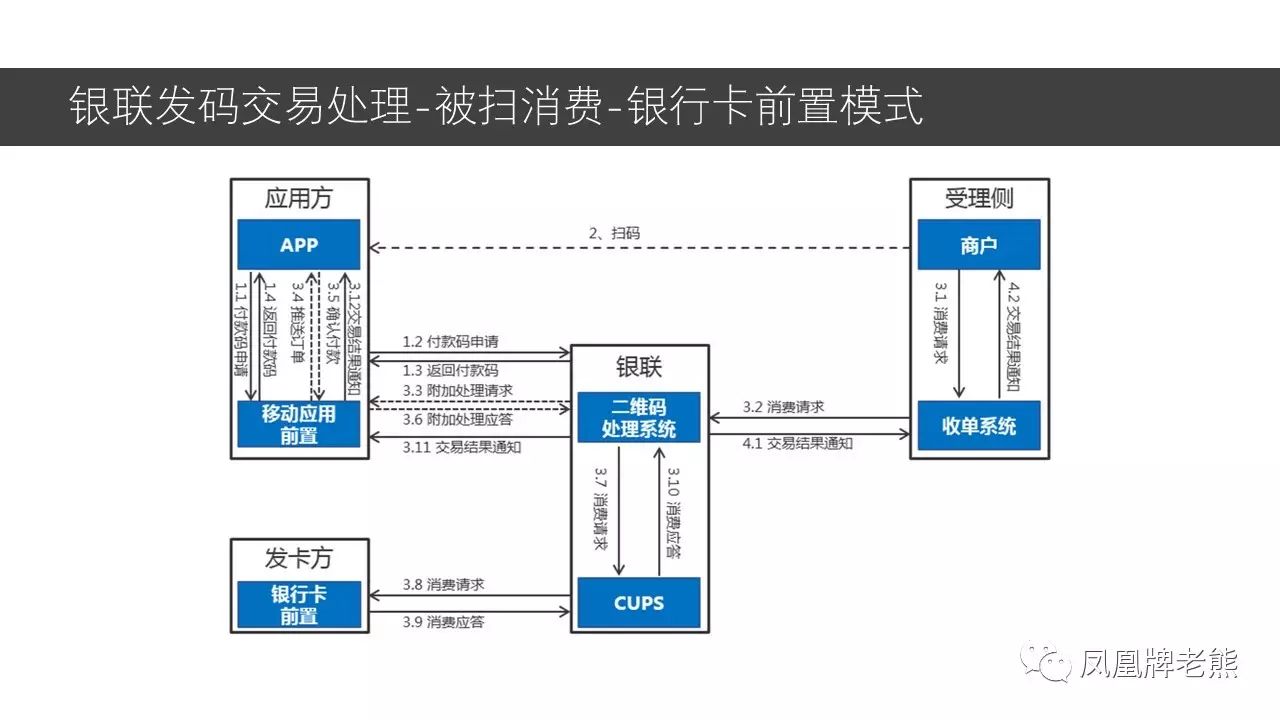

二、被扫消费

商户收银员使用扫码设备扫描付款人 APP 生成的条码或二维码完成支付。具有如下特点:

-

付款码在后台对应付款人的账号等信息。

-

应用方 APP 可通过二维码申请接口自主设置有效期,如未设置,以银联设置的有效期为准(默认三分钟,可调整),被使用一次后,即使交易不成功,二维码也将失效。

-

付款账户可以是借记卡、信用卡以及电子账户。

三、人到人付款

付款人使用 APP 扫描收款人 APP 上的收款码进行资金划付。具有如下特点:

-

收款码在后台对应收款人的姓名和账号。

-

交易采用“行内扣款+贷记交易”的方式,实现跨行实时到账。

-

付款账户为借记卡。

四、二维码取现

二维码取现产品是指银联卡持卡人使用任意一家银行的客户端在任意一家银行 ATM 机具上通过扫描二维码完成信息交互,最终完成取现操作。

1.发卡机构是指加入二维码支付业务的银联卡发行主体机构。

2.应用服务方,简称应用方,是指加入二维码支付业务的移动应用服务主体机构。应用方负责对持卡人进行身份验证后,请求生成二维码信息供商户扫描或持卡人通过移动应用扫描商户或收款人 APP 生成的二维码后发起支付交易,遵循相关业务、风险规则和技术标准开展业务。

3.收单机构是指加入二维码消费业务并与商户签订银联卡受理协议,在商户按约定受理银联卡并与持卡人达成交易后,为商户提供交易资金结算服务的成员机构。

4.中国银联负责二维码支付业务的交易转接及资金清算,根据业务、风险规则及业务协议与参与机构共同维护业务秩序。

五、实现载体

-

付款人或人到人付款产品的收款人智能设备上安装应用方的 APP。

-

被扫消费商户需要具有扫码枪(商户 MIS 系统自带)或装配扫码功能的 POS 机或其他智能终端。

-

主扫消费商户通过商户系统展示收款码。商户系统包括但不限于网上商城系统、电视商城系统、多媒体终端、自助售货机等。

六、商户形态

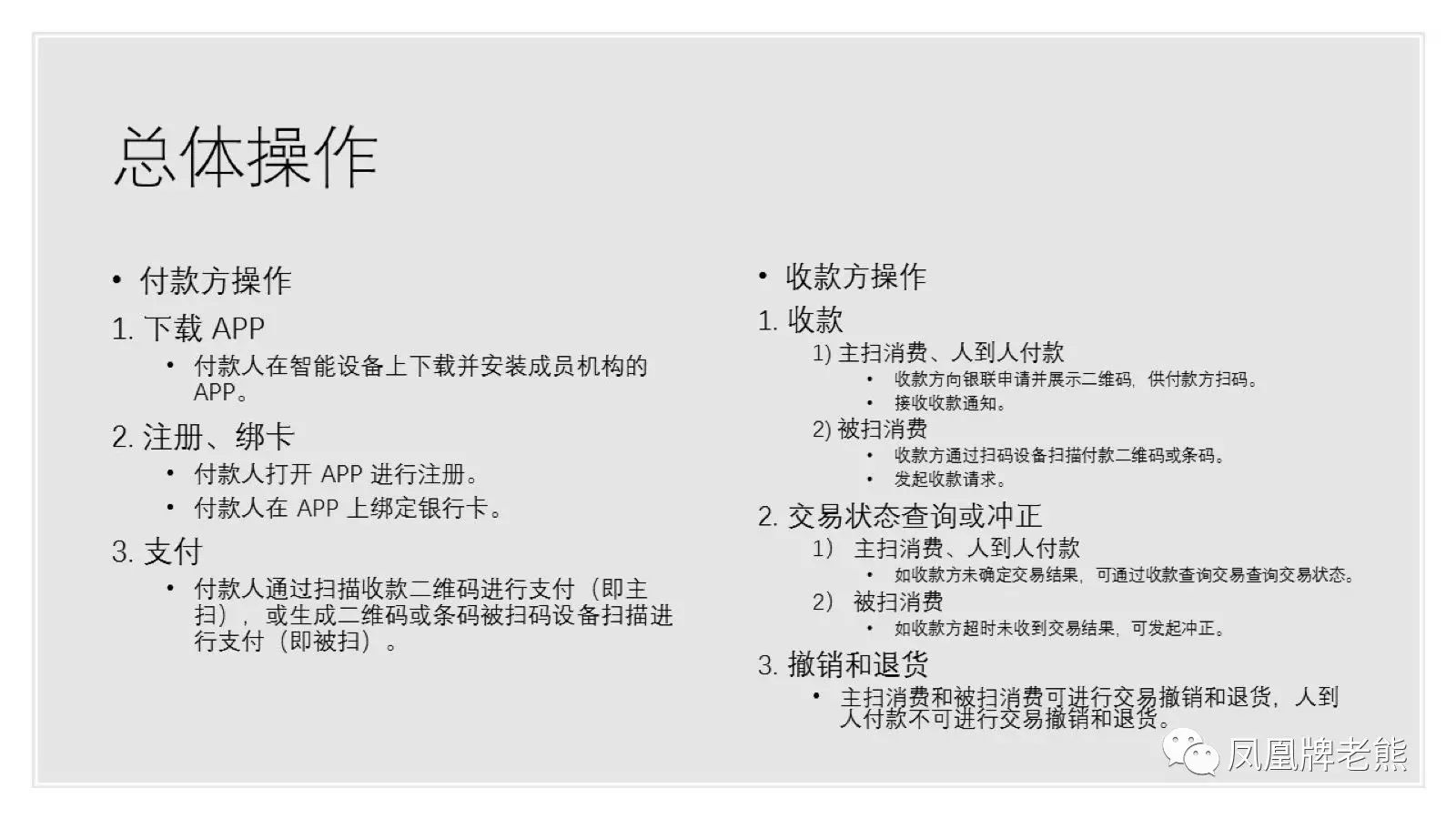

七、总体操作

-

对于银联二维码来说,在操作的时候与微信、支付宝的二维码基本没有什么差别。

-

对于用户来说,就是打开的APP不一样,但是付款的过程都是一致的。

-

对于商户来说,收款、查询交易、退款等流程也都是一样的,不同的也就是可能在不同后台的用户体验会略有差异

八、身份验证

-

身份验证这里,银联本身并不会对消费者做身份验证,而是把身份验证的步骤交给了应用方。

-

用户身份验证方式包括但不限于数字密码、手势密码、指纹及人脸识别等。

-

在每笔二维码交易中,应用方应依据与持卡人约定的用户身份验证方式开展交易验证或开展免密支付。

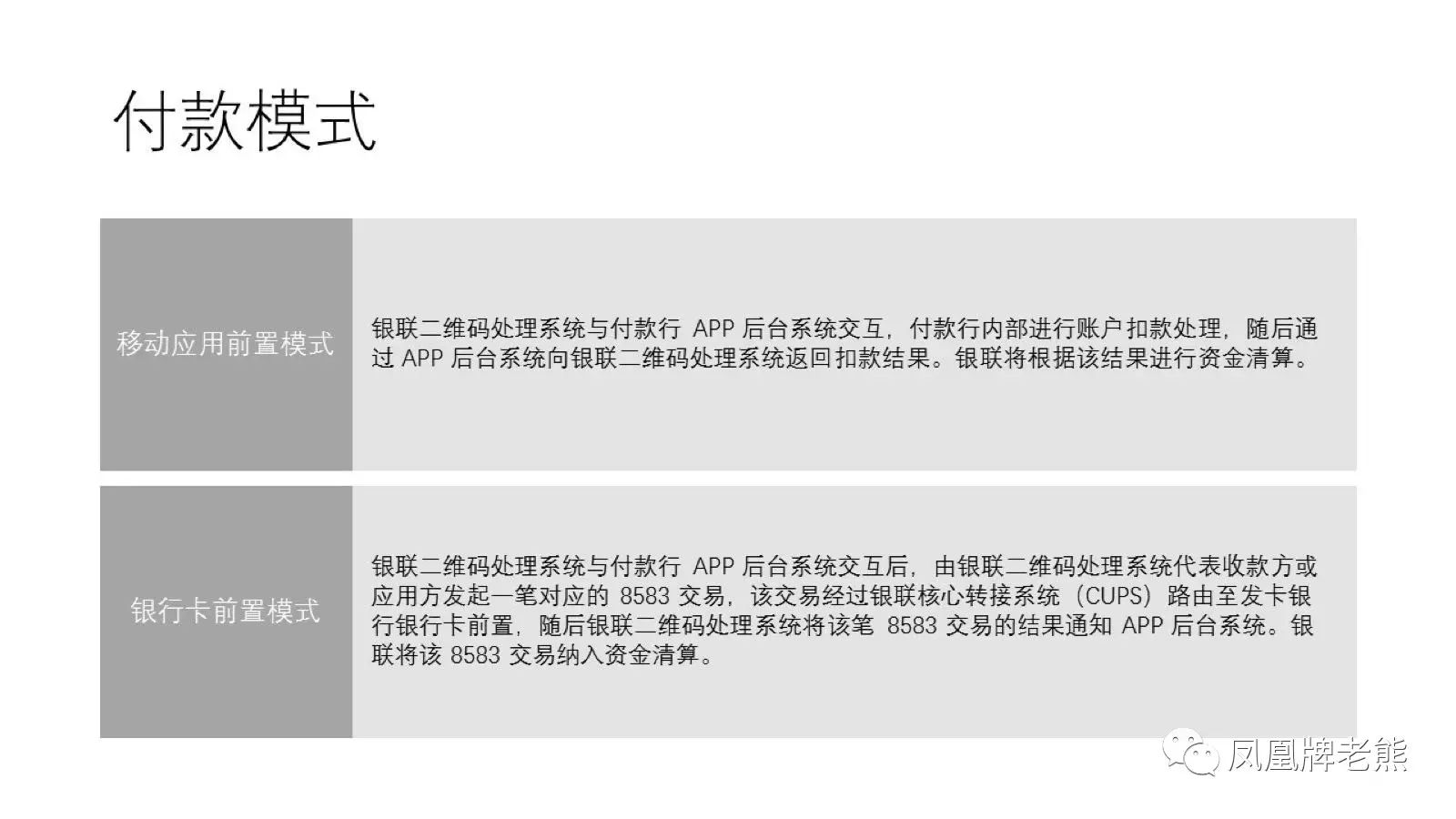

九、付款模式

付款模式,就是扣款模式,由谁来发起扣款。银联与付款行之间存在 2 种持卡人账户扣款的模式,即“移动应用前置模式”和“银行卡前置模式”。简单来说,

所以对于银行机构的APP,如果绑定本行卡扣款,这两种模式都可以选择,银联通过参数配置来管理。

而如果APP绑定他行卡或是非银行机构的话,就必须选择“银行卡前置模式”。

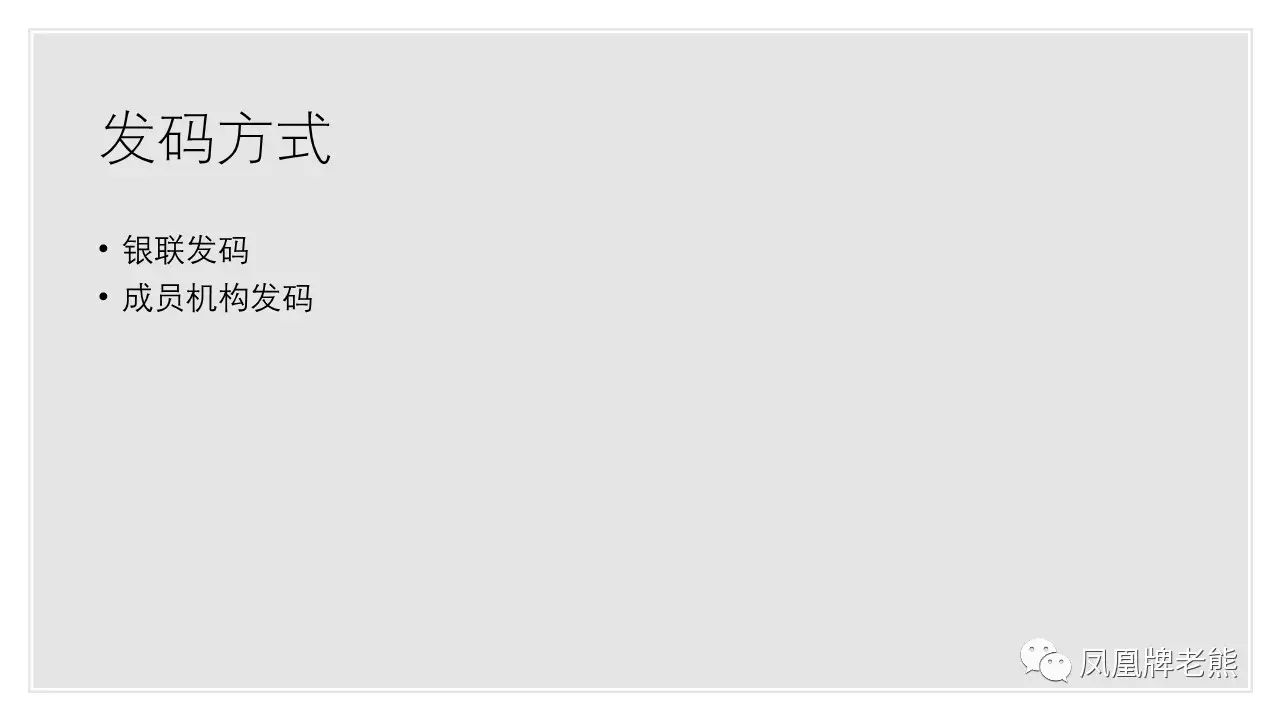

十、发码方式

在生成二维码的时候,有两种方式可以自主选择

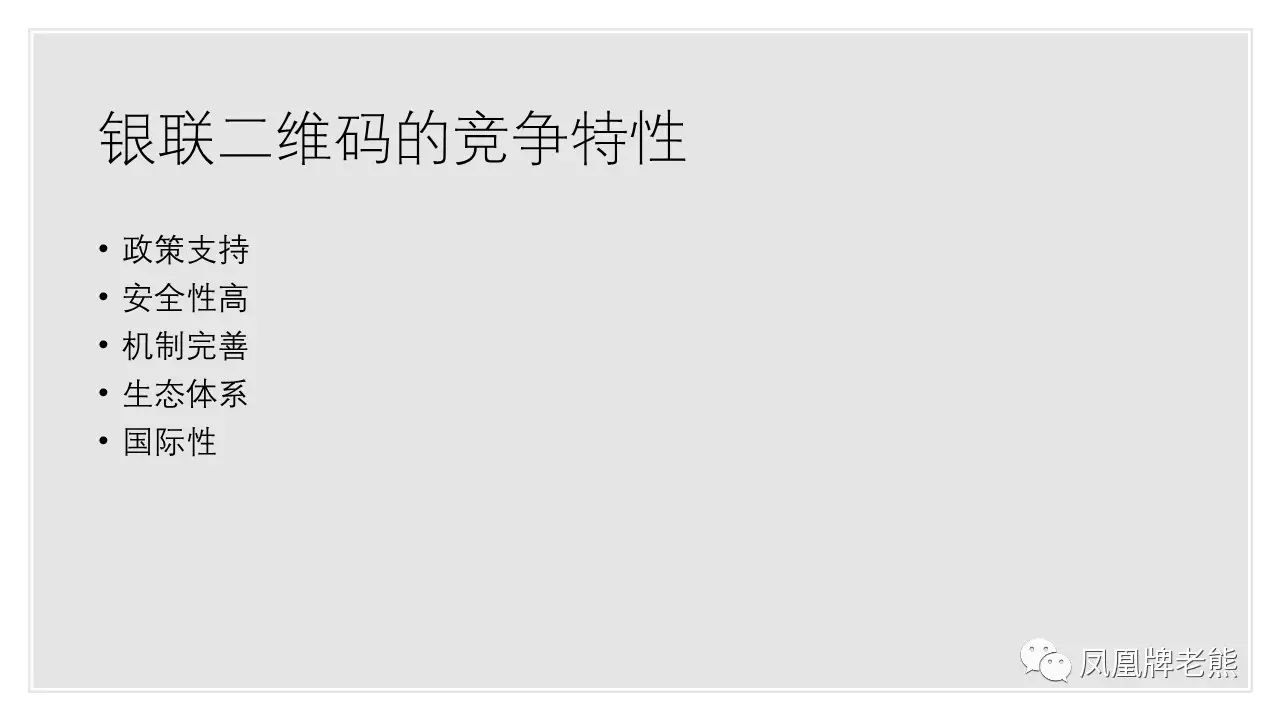

十一、竞争优势

-

政策支持: 银联二维码支付产品是在人民银行的领导下,联合商业银行共同研发的;

-

安全性高: 采用符合人民银行支付标记化技术规范的Token,由后台生成,加密传输。

-

机制完善: 银联二维码支付产品与传统银行卡的业务模式一致,具有完善的配套机制。

-

生态体系: 发卡、收单、银联、商户、应用服务方角色边界清晰,利于共同推动市场做大做强。

-

国际性:银联二维码支付产品由EMVCo二维码工作组组长牵头指定规范,产品国际国内通用。