6月22日,海正药业发布关于控股子公司对外出售房产的公告,将位于杭州市富阳鹿山新区的新建办公大楼以评估值28987.04万元为依据通过产权交易机构公开挂牌出售,首次挂牌底价2.9亿元。然而面对扣非净利润连亏四年,流动性不佳的窘境,公司已经不是第一次卖房求生了,早在3月28日,公司就已经开始公开挂牌北京、上海、杭州、椒江四处的房产。

另外,公司研发项目过多过杂,未能形成有效聚焦;研发立项和市场脱节情况严重,存在着投入巨大但产出滞后等问题。2018年第四季度部分研发资本化项目确认中止或暂停开发,并进行了费用化确认,是造成公司亏损的重要原因。

扣非净利润连亏四年

扣非净利润连亏四年

还能依赖政府补助多久?

海正药业主营化学原料药和制剂的研发、生产和销售业务,具体包括:化学原料药业务、国内制剂业务、生物药业务和医药商业业务。

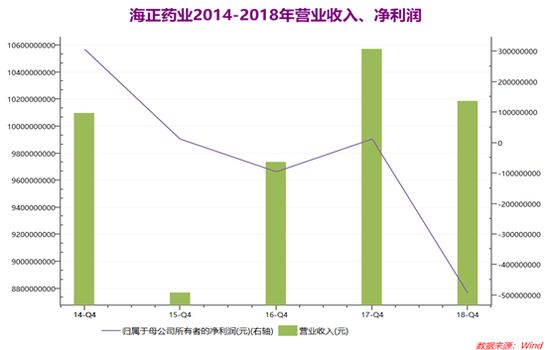

海正药业创始于1956年,于2000年7月登陆上交所,经过多年的发展,公司营收规模在2014年首次破百亿,2017年达到最高点105.72亿元,2018年度公司实现营业收入101.87亿元,较2017年下降3.63%。

虽然营收规模屡创新高,但公司的归母净利润近年来处于下滑趋势,并且扣非归母净利润已连续四年亏损。2018年,公司实现归母净利润-4.92亿元,2015-2018年,公司的扣非归母净利润分别为-1.39亿元、-2.83亿元、-1.41亿元和-6.12亿元。

从非经常性损益构成来看,占比最多的是记入当期损益的政府补助,2016-2018年,政府补助占非经常性损益比例分别为60.28%、35.75%和116.41%,业绩对政府补助依赖性较高。

公司对经营业绩持续低迷的解释是:固定资产投资规模过大且结构性闲置产能过剩严重;研发投入较高但研发产出效率低;资产负债率偏高伴随着财务成本持续走高;内部管理构架不尽合理,内部沟通成本较高,导致管理费用居高不下。这些问题无不在制约着海正药业健康发展。

流动性承压

开启“卖卖卖”模式

海正药业的资产负债率近年来处于上升趋势,截至2018年12月31日,公司的资产负债率为66.24%,处于较高水平。

短期偿债能力也逐渐减弱,2016-2018年流动比率分别为0.98、0.86和0.64。截至2018年12月31日,公司短期借款56.83亿元,一年内到期的非流动负债8.97亿元,短期有息债务合计金额约为65.8亿元,然而截至2018年12月31日,公司的货币资金账面金额为18.95亿元,短期资金缺口约46.86亿元。

面对流动性压力,公司也开始了卖房求生之路。3月27日,为盘活闲置资产,提高资产运营效率,公司将以评估值为依据通过产权交易机构公开挂牌出售位于北京、上海、杭州、椒江四处的闲置房产。挂牌价格不低于评估值9226.16万元。目前杭州的一套216.22m²的公寓已征集到意向受让方,转让价格为1290万元。

6月22日,公司控股子公司海正杭州公司将以评估值为依据通过产权交易机构公开挂牌出售位于杭州市富阳鹿山新区的新建办公大楼(鹿山大楼)。挂牌价格不低于评估值28987.04万元(经国资备案为准),首次挂牌底价2.9亿元。

除了卖房补流之外,海正药业也开始转让子公司股权。

5月30日, 公司将所持有的导明医药(浙江)的20.24%股权对外转让,20.24%的股权对应的评估价值为1.38亿元。

6月22日,为实现单抗类生物药的快速发展,确保重点品种的研发进度、保持竞争优势,同时为了加快证券化步伐,海正药业控股子公司海正博锐拟通过引进社会资本的方式对其实施增资扩股及部分老股转让。本次增资扩股以及老股转让拟以投前估值不低于56亿元为基准,计划增资不低于10亿元人民币,老股转让不低于28.28亿元人民币。本次交易完成后,公司将丧失海正博锐控制权,海正药业将不再对海正博锐进行报表合并。

部分研发终止

销售费用增速快

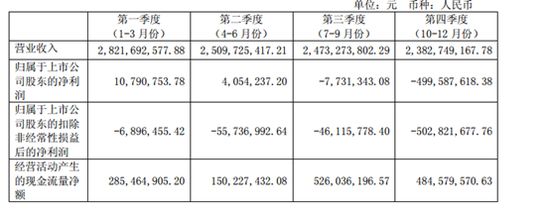

2018年海正药业的研发投入为10.34亿元,占营业收入的比例为10.15%,高于同行业可比公司哈药股份和华北制药的1.71%和3.61%,其中费用化金额为5.03亿元,同比增长14.58%。虽然研发投入较高,但是研发产出率并不高,部分研发资本化项目确认中止或暂停开发,第四季度进行费用化确认,影响利润 1.37 亿元。另外,部分在建工程暂停建设以及年末商誉减值测试,计提相关在建工程和商誉资产减值准备 0.69 亿元,造成第四季度亏损额较大。

研发费用上升的同时,销售费用增速远高于营收增速,2018年销售费用为25.14亿元,同比增长57.22%,公司称主要是由于两票制全面推行,制剂销售业务收入增加,相应的销售推广费用增加。2018年的市场推广费为18.02亿元,占销售费用总额的71.69%。(公司观察/小飞鼠 文)

往期回顾

版权说明:如转载涉及版权等问题,请发送消息至公众号后台与我们联系,我们将在第一时间处理!

投稿及商务合作请联系:

[email protected]