zaza

我今天演讲的题目叫“镜面2020——2021年的资产价格波动:股票,商品,到债券“,实际上我今天讲的主要是讲2021年的资产价格轮动,它和2020年是成一个镜面对称的关系。

大家都知道镜子是一个对称状态,倒过来了。今年上了,明年就下了;今年下,明年就上;今年一季度上,明年一季度就下,就这个意思。理解了这个标题,我的结论就已经很清楚了。

债券上半年应该是没有什么机会。其实今年下半年很多人就说债券收益已经到了低点,不过我们一直认为债券肯定是没到买的时候,明年上半年按照目前的趋势,从基本面上看,债券肯定还是没到。

商品最近涨了很多,这两天我稍微回调了一下,应该说趋势还会继续。

“

茫茫天地,不知所指,日月循环,周而复始。”

风险偏好逐渐加大

这一轮

资产价格轮动

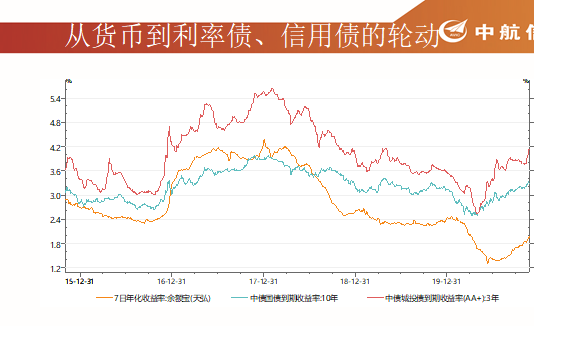

是从2017年下半年开始,最初货币资产表现最好,在那个时候货币资产主要就是余额宝,余额宝一般代表货币基金,那么余额宝的7日年化收益率达到4.2%。到2017年底就半年过去了,然后利率债(是国债国开债),收益率下去了。2018年开始城投债就开始涨, 2018年二季度开始企业债就开始涨,到2019年的下半年开始,可转债开始大幅上涨,一直到今年的一季度可转债都很疯狂。

看到我讲的这个顺序,你就应该能看到接下来涨的是什么。货币是一点风险都没有,然后到利率债,利率债几乎也是没有风险,我们在国开债也没有风险,然后城投债就是有地方政府背书的,稍微有一点点风险的。再到企业债,今年就开始有不少风险。可转债风险就比较大了。

2019年底,我们就开始战略性看多权益市场,所以今年我们基本上就非常看好股票市场。战略上从2020年2月份初开始,资产配置全面从债券转向股票,就战术上你开始你有多少劲就使多少劲就开始往股票上杀了。什么逻辑?就是你整个是按照一个风险偏好逐渐上升的这么一个逻辑来的。

先是债券,再到股票,我在上半年我在这个逻辑都已经讲得很清楚了。股票涨完了应该到什么,很多人应该很清楚,按照投资时钟应该是商品,对不对?

所以到下半年开始就轮到了商品,现在来讲很多商品都要创历史新高。最近我和很多做期货的都在讨论,大宗商品是不是都要看历史新高,现在只是个别商品。按照这样一个大的周期肯定是没走完。

今年经济主要靠出口

我们来分析一下宏观经济周期。2020年一季度开始,经济逐级向上。

在这里我再提一句,就是11月份的754亿美元的贸易顺差创立历史新高,什么意思呢?换成人民币大概5000亿。5000亿人民币的贸易顺差,从国民经济核算贸易顺差是直接拿到GDP的,那么一个月的贸易顺差就能带来GDP5000亿。我们现在一年的GDP是多少?大概就是100万亿,一个月的贸易顺差就能给一年的GDP能拉到0.5个百分点,所以今年经济增长基本上是靠外需拉动的。

内需基本上是零增长,内需里面增长的是投资,消费是下降的,消费和投资正好是平的。

如果说今年经济增长大概在2.5%的情况下,这2.5%的增长就全部是有外需,全部是由进出口带来的。今年出口增速大概在20%以上。上一次有这样的增速大概是2001年,也就是刚开始加入WTO之后。

我们这是今年经济增长就是一级比一级高,对不对?那么明年经济逐级向下的。明年一季度GDP预计大概在15%以上的增速,这15%以上他说你怎么算出来的?

其实也很简单,今年的一季度加上明年的一季度加起来大概等于11%就可以了,这11%是什么呢?就是说没有疫情影响的情况下,经济增长达到11%。现在受到疫情影响,明年慢慢恢复了,恢复你把两个加起来大概等于没有一些影响。今年-6.8%加上一个数等于11%,大概多少?15%以上。二季度是多少?二季度我估计大概在百分之还有10%左右。因为今年是百分之3.2%,明年还是10~11%之间,到三季度大概只有7-8%。到四季度大概是只有多少?只有大概5%。

今年一季度比一季度高,明年一季度比一季度低,就呈现镜面对称状态。从今年二季度开始,企业盈利逐渐改善。

我们讲策略,它的逻辑是什么?股票什么情况下涨,盈利如果越来越好,股票是涨的。还有就是估值越来越高,就市盈率越来越高的情况下,是因为估值越来越高,股票就会涨。这个是跟货币政策相关的。

当估值物价越来越高的情况下,估值下跌就会杀估值。市场的无风险收益率越来越高的话,这个估值就会下降。

2020年,物价是不断走低的,一级比一级低,大家知道对 CPI有印象吗?1月份是5.5%,2月份是5.2%,然后3月份是4.7%,然后4月份大概就3.5%,然后就到2点几,然后就一直到现在11月份只有负的0.5%,也就是从正的5.5%到负的0.5%是今年物价走势。

在这种情况下估值会越来越高,股票的估值就会越来越高,同时企业的盈利是越来越高,这两者都决定了这个股票今年是越来越好。

今年你从4月份开始,你把上升k线图拿过来看,几乎所有每个月的这个月线图都是涨的,只有9月份是跌的,4月份之后每个月指数都是涨,每个月月线都是阳线。

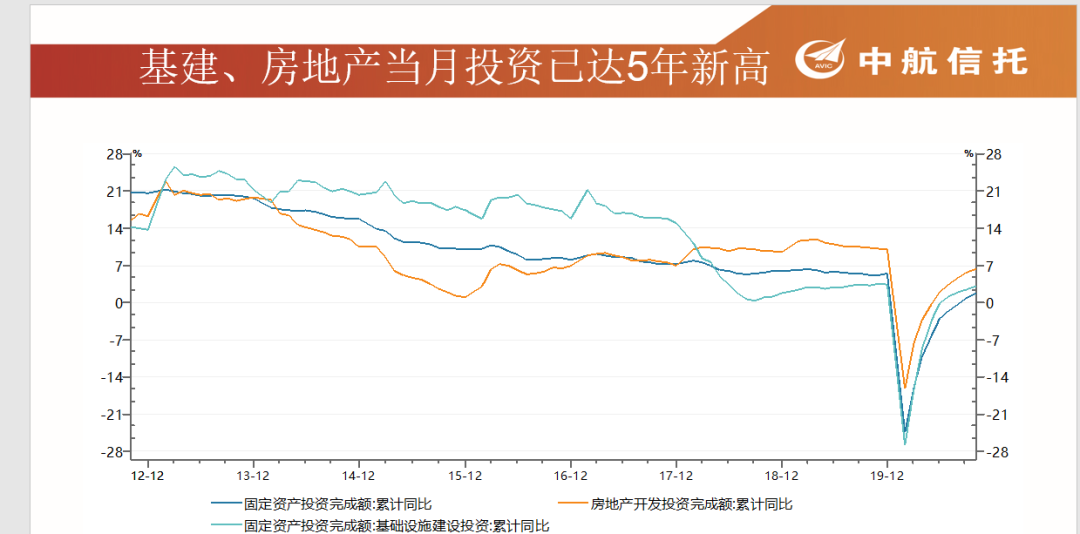

涨的理由从基本面上来看就是什么?经济一级比一级高,物价一级比一级低,这个就是股票上涨的这么一个逻辑。这是经济周期向上,工业和固定资产投资现在是非常强,我们讲现在如果简单的统计,现在的固定投资状况大概是5年来的最高点。

现在的情况有点像2009年的下半年,行情是非常有基本面的逻辑的,投资今年快速增长。消费今年主要靠汽车拉动,其他消费是比较弱的。

我再提一句策略上就是风格变化的一个或者说行业配置上面的一句话,就是今年经济增长刚才讲的主要是靠投资,就是基建投资和房地产投资,但是股票涨的是什么?涨什么,涨的是消费。

我经常在外面讲开玩笑说这么一句话,我说在一个单位里面,今年业绩做比较好的是这一拨人,但是年底拿奖金拿最多的,是另外一拨人。

今年的经济增长是靠投资,靠周期股,但是这个股价涨的是什么?涨的是茅台对不对?

汽车今年是比较好的,我们做宏观研究,一般虽然找到这种行业是非常受欢迎的,行业基本面出现了一个大的拐点,因为汽车大概过去三年都是负增长,然后从今年5月份开始正增长。新能源汽车今年增速大概在三位数,我记得10月份的新能源汽车的销量大概增长111%,11月份的汽车新能源汽车销量是增长110%,我们现在的增长经济增长达到这种状态的情况下,你是很难找到什么行业,可以达到三位数的增长。

但是新能源汽车有包括我们刚才讲的出口增长20%,你说现在是很难找到增长20%的领域,因为其他的很多的产业都已经在负增长,包括白酒行业的增速是负增长,家电、机械这几年好一点,但基本上很多行业现在都没有增长。

CPI明年将逐步上升

我们再讲回物价,物价那么刚才讲的今年物价是越来越低,明年物价就越来越高,一个是有基数效应,第二个是环比效应。

明年肯定是一个月比一个月高,大概到年底的时候我们估计PPI大概在5%以上,你想现在把PPI的-2%,几个季度的时间里面从负2%到正5%,所以你说在这种情况下债券怎么可能涨?

CPI现在还是负的是吧?大概明年1月份可能会到-1%左右。今年春节和明年春节是正好错位,春节一般物价是比较高的,今年春节是1月份,明年春节是2月份,今年1月份同比利润明年1月份物价是比较低的,所以明年1月份是物价的低点,而今年1月份是物价的高点,所以明年物价走势层级到高越来越高,那么今年的是越来越低,这两年也是成一个镜面对称关系,所以物价也是一个重建一个镜面对称的关系

明

年到二季度以后,如果真的是物价上涨的。

物价上涨到多少叫高?

我们一般来讲以央行为标准,就是央行一般来讲以CPI到3%,那作为是通胀的标志,你什么时候看到CPI到3%的时候,货币政策肯定会非常紧。

现在没有可能信用收缩,没有理由这个时候收缩,现在每个月的货币增速都还是很高的,明显高于名义GDP。只有到明年二季度以后才会慢慢的缩减,那就等到物价上来以后,上到3%以上货币政策才开始收紧。

这里面我们是按照经济逻辑这么推,但是我们上周周末出来中央经济工作会议的时候,他那表述其实是比我们预期的是要乐观的。

他是说货币政策是保持一个还是一个比较平稳的货币政策,不急转弯,不急转弯不等于不转,货币政策还是要保持和名义GDP一致,回到原来的状态,回到原来的状态是什么意思?就是和M2和名义GDP保持一致。

如果说到二季度以后物价上来比较快的话,我们认为可能是在低于名义GDP的,这才是要往回收,但是目前来讲,央行的货币政策,中央经济工作会议的跟政策的第一定的基调还是比较松的,但是明年怎么说肯定是比今年的货币政策肯定是要减一些。

最后我们再把关于几个逻辑来说一下。资产配置,一个是股市上半年会好于下半年,一季度承接2020年向上趋势,春季行情还是看好的,二季度后面我们就开始有点担心,理由是什么?经济拐头向下通胀逐渐上升,货币政策收紧,美股可能会向下拖累A股。

到二季度的时候要担心一点,那么商品承接下半年上升趋势。到2021年上半年继续上涨,管理有可能在三季度理由是全球经济继续复苏,最近商品涨得很好,除了供给端的因素,除了中国的投资拉动以外,还有美国的补库存。

补库存一般就3~6个月,其实上半年经济很差,一直在去库存,然后现在就库存补了很多,补的很快,就导致中国出口很强。

债券上半年机会不大,债券有可能就是年初可能债券稍微涨一涨是配置盘,比如说银行开始配债,那么到二季度我有可能担心有点股债双杀的意思。

资金流向决定市场走势

再简单讲一下 A股,刚才讲的是一个基本面的逻辑,其实我这几年看策略更多的是看的是一个资金面的,这几年包括我在这里讲也是讲资金面。

在A股做策略很有意思,我们是老策略师,从2005年到2012年之间,从经济基本面来看的策略是非常有效的,那时候像我们从策略分析师去做基金,业绩是非常好的。

但是从2013年开始,股市跟宏观经济经济基本面的关系不是很大,主要是从资金端来看。13年14年包括15年,资金由什么来决定?就是融资融券,所以你天天只要盯着融资融券,只要融资融券的规模基本上就可以了,股市肯定涨。反过来只要融资融券一收肯定就低,人家买什么什么股票涨,在那个时候融资融券的买什么?买小票,小票就可以了。前几年就看北上资金,去年我们写过很多文章,你怎研究北上资金,他买什么我就买什么,找了很多的规律。今年一开始就是研究公募基金,他买什么股票你就买什么就可以。

他买的东西对不对,是不是按照基本面来的,不重要。我刚才讲的你说周期股很好,今年你不买也没用,今年你不买也没用。所以今年基金经理就抱着白酒、新能源、科技股、医药股,你就跟他一起买就可以了。从资金端来看,边际资金决定价格。

如果说年初一半基金买的周期股和银行股,一半基金买的是消费和科技股,那么很快你就会发现消费和科技的这些基金,业绩就很好,很好,然后怎么办?他就会有更多的资金申购,这些基金肯定还是买自己赚钱的股票。自己的股票就越来越好,就涨的越来越多。然后另一半儿买的是银行股和周期股,业绩就很差,然后基民就赎回,赎回的话他就被动地卖,业绩就越来越差。最后全部资金都转到买的科技和消费这一块了,一直到现在这个逻辑都没走完。