作者:

李迅雷

来源:

lixunlei(lixunlei0722)

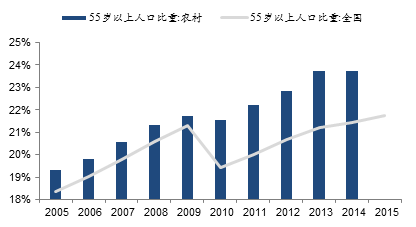

据说,最近上海房租开始下跌。无论这属于短暂下跌还是趋势性下跌,我们都不应忽视的事实是:这两年上海常住人口的数量几乎不增加了。2016年,上海常住人口仅增加了4.7万人,其中,户籍常住人口增加6万人,这意味着外来常住人口减少了1.3万人,上海的外来人口连续两年减少了。不仅是上海如此,北京也有类似情况。2016年,北京常住人口仅增加2.4万人,外来人口常住占比也在减少。那么,从全国范围来看,人口流向是否真的出现扭转了呢?如果是逆转,将对中国经济产生怎样的影响?

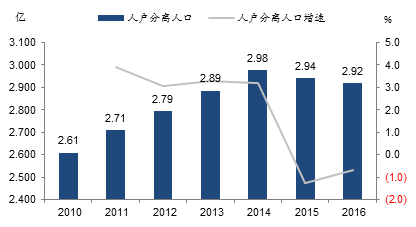

根据官方数据,2015年全国流动人口首次出现减少,流动人口数量从2014年的2.52亿降至2015年的2.47亿,减少了约500万人,2016年进一步减少200多万人,至2.45亿。

流动人口数量的减少,可以分为两种情况:一种是户口迁移至居住地,另一种是户籍不变,人又回到了户籍所在地,即返乡。估计第一种情况较少,第二种情况较多,因为我国的户籍管理制度比较严格,虽然流动人口大部分流向一二线城市,但一二线城市的户口很难落户口,最终使得大部分老龄外出劳动力不得不选择叶落归根。

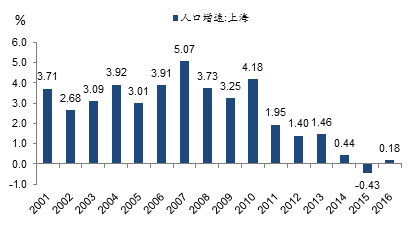

我们不妨将上海和安徽人口变化的情况进行比较:2000-2010年,安徽的常住人口为负增长,上海则增长了40%;2010年至今,上海人口仅增长了4.9%,而安徽人 口的增速也达到4%,尤其是2014年之后,安徽人口增速大大超过上海。这表明最近三年以来,人口流向已悄然改变,

长期以来作为人口净流入地区的上海,出现了人口净流出现象。

2001-2016年上海常住人口的增速变化

数据来源:wind,中泰证券研究所盛旭供图

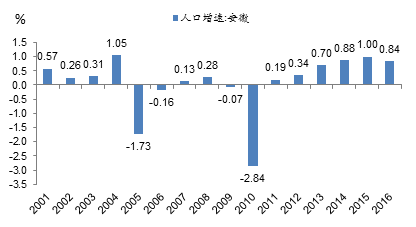

与此同时,长期以来作为人口净流出省份的安徽,则出现了人口流入现象。

2001-2016年安徽常住人口的增速变化

数据来源:wind,中泰证券研究所盛旭供图

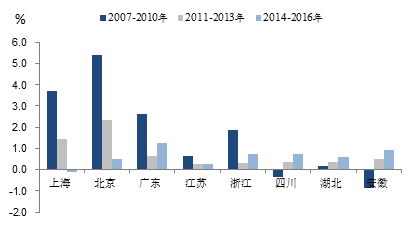

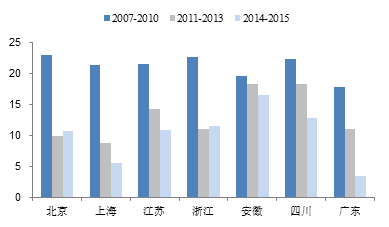

除了安徽省,其他一些在2010年之前人口净流出的省份,也明显出现了人口净流入的现象,如2007-2010年四川常住人口年均减少0.34%,2014-2015年则年均增长0.78%。当然,一个地区的人口增长除了迁入因素外,还应考虑人口的自然增长率。按照2015年的统计数据,人口自然增长超过30万的省份分别是河北、安徽、福建、江西、山东、广西、广东和云南,那么,只要这些省的常住人口增加数量超过30万人,就可视为人口净流入。

部分省、市不同时期的常住人口年均增速

资料来源:wind,中泰证券研究所盛旭供图

我国东部沿海地区中,人口流入增速明显减少的是江苏省。2007-2015年,江苏省人口净流入规模逐年减少,2016年常住人口仅增加22万人,这主要靠本省新生人口的贡献,而来自外省市人口的流入非常少。此外,

江苏还是人口老龄化比较严重的省份,人口自然增长率不足千分之三。

不过,广东和浙江在经历了2011-2013年常住人口增速减少之后,2014年以来人口增速再度加快,这表明其经济依然充满活力。

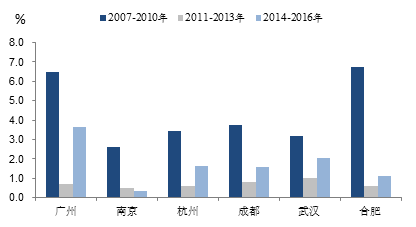

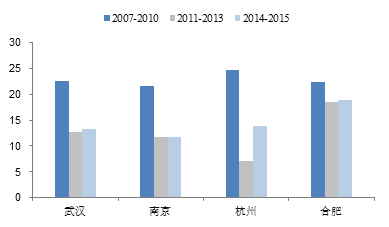

部分省会城市不同时期的常住人口年均增速

资料来源:wind,中泰证券研究所盛旭供图

若观察直辖市和省会城市人口变化的情况,发现上海和北京的人口增速在2011年以后都出现了明显下降,这主要是源于国家对超大城市人口流入进行严格限制,不仅采取苛刻的入户政策,而且还通过整治民办的农民工学校和整治群租房等手段来限制低端人口流入。又如最近设立的雄安新区,作为北京的副中心,实际就是要分流北京的人口和产业,这对于北京高企的房价显然有一定的打压作用,同时对北京减轻交通及人口等压力是有利的。从客观上讲,

由于生活成本和经营成本的大幅上升,中低端制造业撤离超大城市是其人口增速放缓或负增长的重要原因。

而中部地区的省会城市如武汉、合肥等,其人口在经历了2011-2013年增速大幅放缓之后,2014年以后增速再度加快,此外,杭州、广州等省会城市的人口增速也非常快,与其经济高增长有密切关系,因此,

当前中国正在经历以省会城市人口快速增长为主要特征的大城市化过程。不过,也有少数省会城市的人口增速在不断下降,如南京、西安及东北的省会城市,表明它们经济活力略显不足。

2011年,是中国经济经历了两年四万亿强刺激后开始下行的第一年,伴随着大宗商品价格的下跌与民间投资增速的不断下滑,中国新增外出农民工数量也出现下降。

时

至今日(第一季度数据),外出农民工数量居然负增长,

这是否意味着劳动力薪酬在不同区域间的差距缩小了,因为交通更加便捷了?除此之外,农民工老龄化现象和农业可转移人口的减少也是外出农民工数量减少的原因。

数据来源:wind,中泰证券研究所盛旭供图

有咨询机构统计了2016年国内人才(大专以上学历)的流向分布,发现杭州、长沙、武汉、深圳、上海和成都是人才流入量的前六大城市,中西部城市占了一半。这说明高学历者的流向也出现了分散化趋势,不像过去那样都集中在北上广深地区。

胡润研究院首次发布的2017年全球房价指数显示,2016年涨幅最大的前十大城市都在中国,合肥、厦门和南京这三座二线城市的涨幅位居前三,无锡、杭州、福州、郑州的涨幅也处于前十位。这表明中国二线城市房价崛起,房价暴涨与人口增速加快有关,有些则是住宅供地稀缺所致。

房价涨幅与人口增量关联度大的城市,必然有产业发展机会和投资热点与之相随,如杭州的网络经济高度发达,郑州作为中国的交通枢纽具有承接产业转移的优势。也就是说,这些二线城市将享受规模经济和大城市化带来的好处,并向周边辐射,从而形成新的增长极。

作为一线城市的上海和北京,由于经营成本和生活成本的高企,中低端制造业必然会不断外迁,从而导致第三产业的比重不断上升。由于行政区划规则所限,北京、上海很难完全照搬东京、巴黎建成大都市圈的模式,这也抑制了北京和上海未来的发展空间,如上海规划到2040年常住人口为2500万左右,北京则规划到2020年将常住人口控制在2300万。

严格的户籍制度以及对人口流向高度管制的政策,使得一线城市的发展空间受到限制,这就反过来促进了二线城市的崛起。

同时,由于政府对经济增长起到举足轻重的作用,包括在基础设施建设方面投入巨大,这促进了中国交通运输条件的改善,如高铁和高速公路的发展,使得增长极的辐射范围进一步扩大,产业转移也更加便利,这也推动了一批三四线城市经济的高速增长和人口的大量流入,这些案例主要发生在长三角、珠三角、京津冀、中部城市集群和成渝地区。

从2016年国内房价上涨前20位的城市来看,除去一线城市之外,二线及三线城市的对应GDP增速都明显超过6.7%的全国总体水平,如合肥为9.8%,厦门为7.9%,南京为8%,杭州为9.5%,武汉为7.8%,济南为7.8%,南昌为9%,郑州为8.4%,福州为8.5%,广州为8.2%,长沙为9.4%,无锡为7.5%。这说明一个城市的房价走势,与该城市的经济活力有一定相关性。又如,东北三省经济增速下行,使得人口不断流出,房价也随之下跌。

不过,比较一下上述城市过去两年的GDP走势,会发现大部分城市2016年的经济增速低于2015年,那么,

房价走势是否也不会长期与经济增长相背离?从长期来看,房价与人口流向的正相关性更大些。

因此,随着一线城市房地成本的大幅提高,以及中低收入群体在超大城市和一般城市之间薪酬差距的缩小,人口的集聚度将有所下降,如两年来安徽全省的人口增速超过其省会城市合肥的人口增速。当然,

这只是经济发展过程中的阶段性现象,随着今后投资增速的回落,就业形势将变得严峻,当中小城市的就业机会减少,则人口集聚度又会上升。

流动人口的减少,是人力资源流动性下降的标志,也是城市化进程放缓的标志。不少人总在憧憬着经济的周期性上升,但更应该正视人口流、资金流增速回落的大趋势。中国不仅流动人口的数量在回落,货币增速也在回落,

1990-2010年这二十年,M2平均增长速度为20.5% ,如今则降了一半至10% 。

资料来源:国家统计局,中泰证券研究所

随着人口开始从超大城市反流到二线或三线城市,居民的货币存量是否也会发生相应的变化呢?

部分省市不同时期的居民年均储蓄增速变化

资料来源:wind,中泰证券研究所盛旭供图

通过数据对比发现,2014-2015年大部分地区的储蓄增速与人口增速的变化相对一致,但北京和广东的表现则比较特殊,前者是人口增速下降、储蓄增速上升,后者则是人口增速上升而储蓄增速大幅下降。对于北京居民储蓄增速超过上海的现象,我的理解是上海的人口老龄化程度要比北京严重,即上海大约是两个人抚养一个人,而北京则是三个人抚养一个人。至于广东的储蓄增速为何那么低,是否与低端劳动力比重较高有关呢?

同样异常的还有安徽和四川,尽管人口增速上升,但储蓄增速不升反降,说明这些省份的经济增长质量不高。四川的人口老龄化程度在全国排名第二,它曾经是人口流出最多的省份之一,这两年人口流入量增加,会否是外出农民工叶落归根的现象呢?

如果进一步观察这些人口增速上升明显省份的省会城市居民储蓄变化情况,可以发现储蓄增速都有所上升,其中杭州尤为明显,说明浙江经济和省会杭州的经济比较健康。不过,从总体来看,人口老龄化是人口流动性下降的主要原因,农业可转移人口的减少也是人口流动性下降的重要原因。

部分城市不同时期的居民年均储蓄增速变化

资料来源:wind,中泰证券研究所盛旭供图

人口老龄化将在两个层面对经济增长产生不利影响:一是劳动人口减少,导致人力成本上升;二是由于作为消费主流人群的25-45岁年龄段人口也开始下降,而这一年龄段群体也是汽车和住房消费的主力群体,这对消费的增长,尤其是对起到经济引擎作用的住房和汽车消费的影响非常显见。有人说,

人口老龄化或劳动力数量的下降并不可怕,可以用机器人来取代,但机器人不能取代消费,消费不振导致产能过剩,这也是日本已经持续20多年衰退的原因所在。

当然,经济增速下行是正常的现象,即便是日本、韩国、德国这几个经济成功转型的国家,当人口流动性下降、城市化进程大幅放缓后,GDP从高增长变为中速增长,增速几乎打了对折。

若是刻意追求GDP的增速维持中高速增长,代价将是巨大的,如债务高企、货币泛滥和资产泡沫。

因此,面对未来,不应抱有太多侥幸心理或幻想,降低杠杆率、逐步消除资产泡沫,否则的话,系统性金融风险的爆发就难以避免。

综上所述,随着中国人口流动性的下降,以农业人口转移为特性的城镇化进程已进入后期(外出农民工接近零增长),但以二线城市人口流入为主要特征的大城市化进程仍在持续,同时,外出人口的回流(如部分农民工的告老还乡)现象还会加速,这使得改革开放以来人口“孔雀东南飞”的趋势发生了部分逆转。人口流向逆转的主要原因是人口正迈向深度老龄化,流动人口减少总体看会导致经济下行压力加大,故资产泡沫会随着经济下行而逐步破裂。

当然,人口逆流也带来了结构性投资机会,因为人口流动意味着区域经济的分化和结构再调整。在二线城市崛起过程中,可以紧随人口流向和资金流向,把握好产业投资与资产配置再布局的机会。

亲爱的读者:推荐同时关注我们的备用微信号“

经济学人

”,ID:

zhongguojingjixueren

。(或扫描下方二维码直接关注)

扫码关注▼

另外欢迎大家加入

微信群

,建立更深度的阅读连接。有意进群者请添加

经济学人小助手

为好友,再受邀入群。

小助手3▼

* 每晚十点,群内会额外推送2-3篇好文,群友专享~

感谢阅读

本文仅代表作者观点,不代表本平台立场

如觉侵权,请于后台留言,我们将会在第一时间处理