研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

一、

创业板中报预告已披露完毕,时效性强,可参考性高。

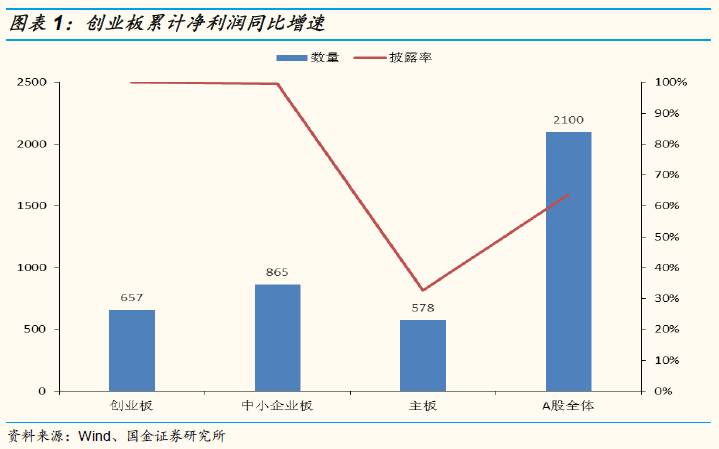

截止7月20日,创业板披露657家,披露率100%。创业板中,95%的上市公司中报预告在7月份披露,业绩与实际情况更加吻合,可参考性较强。

二、截至2017年Q2,创业板业绩增速连续五个季度下滑(2016Q1业绩增速最高点)。

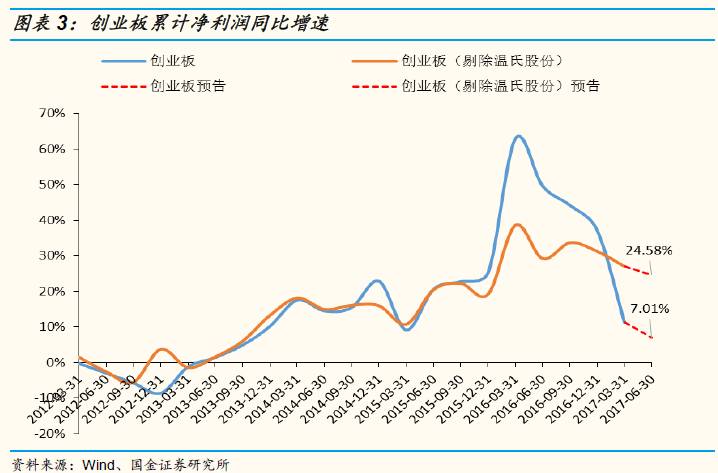

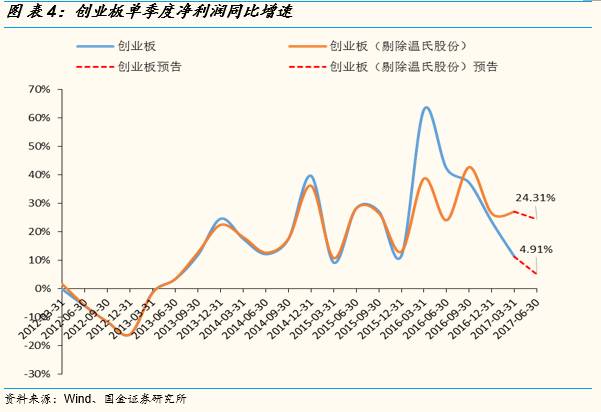

创业板2017年中报净利润同比增速7%(Q1:11.2%),其中Q2业绩增速4.9%;剔除温氏股份后的创业板中报业绩增速24.58%(Q1:27%),其中Q2业绩增速24.3%。

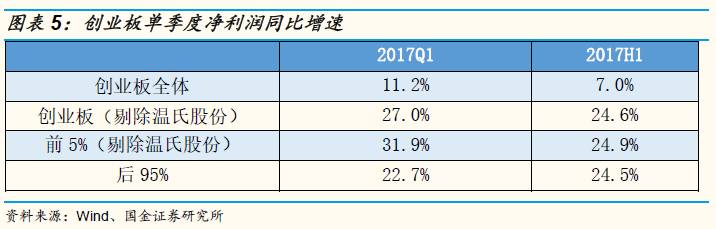

三、2017年Q2中,创业板中大市值公司业绩增速明显下滑,但中小市值公司业绩增速有所回升,意味着“权重股业绩频爆雷,拖累创业板整体业绩下滑”。

经我们测算,大市值公司业绩增速明显下滑,中小市值公司业绩增速有所回升。剔除温氏股份,创业板总数前5%公司共31家,市值均在200亿以上,累计市值占创业板总市值的22%,2017年中报净利润占创业板总体的26%,我们将其划分为创业板大型股,后95%股票划分为中小型股。

大型股上半年净利润同比增长24.9%,相比Q1业绩31.9%明显大幅下滑,而中小型股上半年净利润同比增长24.5%,相比Q1业绩22.7%的增速有所改善。

四、外延并购退潮,商誉减值,达摩克利斯之剑高悬。

并购重组对于创业板业绩增长的贡献虽逐年下降,但仍然影响较大。今年以来,并购重组审核缓慢,要求严格,创业板外延式并购规模进一步下滑。

剔除温氏股份和前一年发生过重大资产重组的创业板公司后,创业板2017年上半年净利润增速从24.6%下滑到19.4%,而这57家在过去一年发生过重大资产重组的公司中报净利润增速高达88.5%。

A股并购重组高潮是在2015年,通常并购标的的业绩承诺期限为三年,也即到2018年,将有大量的业绩承诺到期,届时没有了业绩承诺的约束,相关标的资产业绩存在也即大幅下滑的可能,对上市公司的利润贡献会相应减少。

截止2017年Q1,创业板所有公司商誉共2110亿元,将温氏股份剔除后,商誉占创业板公司净资产比例高达19%。

高溢价并购带来结果之一是一旦标的业绩不达承诺,商誉减值会严重影响到公司的盈利情况,巨额的商誉成为悬在创业板头上的达摩克利斯之剑。

五、创业板中报业绩,分行业看:“计算机、传媒”成重灾区。

从创业板来看,创业板上市的计算机公司占A股所有计算机上市公司的一半。

剔除重组公司后,计算机行业净利润增速为-4.1%,与全部A股计算机行业18.9%的增速相比,有明显大幅下滑,说明创业板的计算机行业上市公司整体业绩表现差,而计算机板块恰恰是前两年创业板的明星板块。创业板上市传媒行业公司数量占该行业全部上市公司的27.5%,剔除重组公司后,传媒行业净利润增速为-20.9%,相比一季报11.8%进一步下滑,相比全部A股传媒行业14.9%的增速同样大幅下滑。

风险因素

:政策监管、海外黑天鹅事件等。

正文

一、创业板中报预告已披露完毕,时效性强,可参考性高

截止7月20日已披露中报预告公司2100家,其中创业板披露657家,披露率100%。

创业板业绩时效性最强,可参考性最高。

按最新披露时间统计,主板由于披露率低,参考性有待进一步考证。中小板有80%公司中报预告是在4月底前披露,故中小板业绩时效性较差(截止7月20日,中小板共有146家公司发布了业绩修正公告,占中小板已发布中报预告公司的16.9%,其中上修62家,而下修公司数量达到84家,说明中小板目前公布数据测算出的业绩增速可能是偏高的)。

创业板中,95%的上市公司中报预告在7月份披露,业绩与实际情况更加吻合,可参考性较强。创业板仅34家公司发布业绩修正公告,占创业板已披露总数的5%,其中19家为上修,15家为下修。

截止7月20日,创业板中报预喜率低于中小板和A股全体预喜率水平。

截止7月20日,据统计,全部A股、中小板、创业板预喜率分别为72%、77.2%和71.8%。创业板预喜率低于中小板和A股全体水平。

二、创业板业绩增速连续五个季度下滑(2016Q1业绩最高点)

2.1 创业板中报净利润同增7%,其中Q2业绩增速4.9%;剔除温氏股份后的创业板中报业绩增速24.58%,其中Q2业绩增速24.3%

今年上半年创业板累计净利润同比增长7%,相比Q1业绩11.2%的增速大幅下滑;由于温氏股份在创业板占比较大,对于创业板业绩扰动明显,我们将温氏股份剔除后,创业板中报净利润增速回升到24.58%,相比Q1同样本27%的增速小幅下滑。

从单季度来看,创业板Q2净利润同比增长4.9%,相比Q1业绩增速11.2%的下滑更加明显;剔除温氏股份后,创业板Q2净利润同比增长24.3%,相比Q1 业绩增速27%的增速小幅下滑。

创业板整体单季度净利润增速在2016年Q1达到最高值62.9%后已经连续五个季度出现下滑,下滑幅度高达58pct。

剔除温氏股份后,Q2创业板净利润增速较Q1小幅下滑,累计下滑幅度小于创业板整体水平。

2.2创业板中大市值公司业绩增速明显下滑,但中小市值公司业绩增速有所回升,意味着“权重股业绩频爆雷,拖累创业板整体业绩下滑”

7月13日晚,创业板第一大权重股温氏股份披露业绩公告,2017年上半年实现净利润16亿元~19亿元,而去年同期净利润为72.2亿,同比下滑75.8%。无独有偶,创业板明星股乐视网于14日晚披露中报预告,今年上半年巨亏6.4亿元,去年同期净利润为2.8亿元,同比下滑324%,东方财富、同花顺、网宿科技、掌趣科技等权重股在14-15日集中披露了中报预告,业绩纷纷爆雷,权重股业绩的证伪对于今年以来本就风声鹤唳的创业板更加雪上加霜,反应到股价走势上,温氏股份中报预告披露后两个交易日股价暴跌14.6%,东方财富披露预告后第一个交易日跌停,网宿科技、掌趣科技、同花顺中报预告披露后两个交易日分别下跌16.9%、13.8%、17.2%。

大市值公司业绩增速明显下滑,中小市值公司业绩增速有所回升。

剔除温氏股份,创业板总数前5%公司共31家,市值均在200亿以上,累计市值占创业板总市值的22%,2017年中报净利润占创业板总体的26%。我们将其划分为创业板大型股,后95%股票划分为中小型股。大型股上半年净利润同比增长24.9%,相比Q1业绩31.9%明显大幅下滑,而中小型股上半年净利润同比增长24.5%,相比Q1业绩22.7%的增速有所改善。

2.3 外延并购退潮,商誉减值,达摩克利斯之剑高悬

并购重组对于创业板业绩增长的贡献虽然逐年下降,但仍然影响较大。今年以来,并购重组审核缓慢,要求严格,创业板外延式并购规模进一步下滑。

剔除温氏股份和前一年发生过资产重组的创业板公司后,创业板2017年上半年净利润增速从24.6%下滑到19.4%,而这57家在过去一年发生过重大资产重组的公司中报净利润增速高达88.5%。

内生增长由于对公司规模优势和成长阶段有一定的要求,所以创业板的中小型企业依靠内生积累成长往往十分缓慢,而外延式并购能够使其快速成长,所以外延式并购一直以来是支撑创业板高速增长的动力。2016年以后,监管层相继出台了并购重组和定增相关政策以及减持新规等并对并购重组更加严格的进行审查,叠加新股加速上市的影响,创业板并购重组规模骤降。

A股并购重组高潮是在2015年,通常并购标的的业绩承诺期限为三年,也即到2018年,将有大量的业绩承诺到期,届时没有了业绩承诺的约束,相关标的资产业绩存在也即大幅下滑的可能,对上市公司的利润贡献会相应减少。

商誉是由并购交易中,支付对价超过标的公允价值部分形成的。从10年至今,创业板大量的并购重组在公司账面形成了巨额的商誉,截止2017年Q1,创业板所有公司商誉共2110亿元,将温氏股份剔除后,商誉占创业板公司净资产比例高达19%。高溢价并购带来结果之一是一旦标的业绩不达承诺,商誉减值会严重影响到公司的盈利情况,巨额的商誉成为悬在创业板头上的达摩克利斯之剑。今年以来已经有多家创业板上市公司因为收购标的业绩不达标而计提巨额商誉减值,对业绩造成巨大影响。

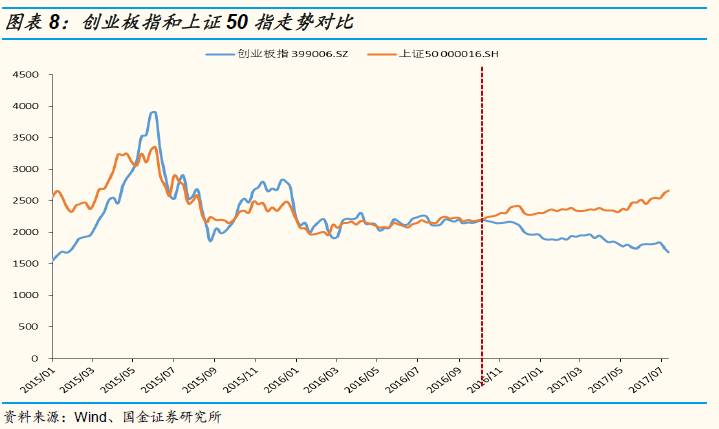

2.4 创业板估值水平仍不能轻易言底

创业板自去年10月开始与上证50走势出现背离,今年以来市场风格分化更加明显,投资者更加注重公司的业绩和盈利能力,偏好于低估值真成长个股。从指数的走势上来看,今年以来上证50指数上涨16%,而创业板指数下跌13.2%。

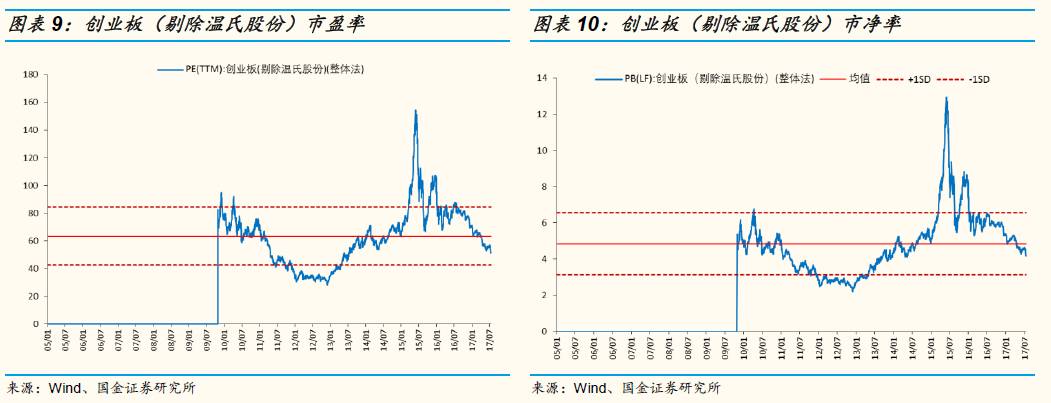

虽然今年以来创业板指估值伴随创业板指暴跌而快速下行,但当前以整体法计算的创业板(剔除温氏股份)PE为51.8,PB为4.22,距离历史低点和历史均值减一倍标准差位置仍然有一定距离。

三、创业板中报业绩中,分行业看:“计算机、传媒”成重灾区

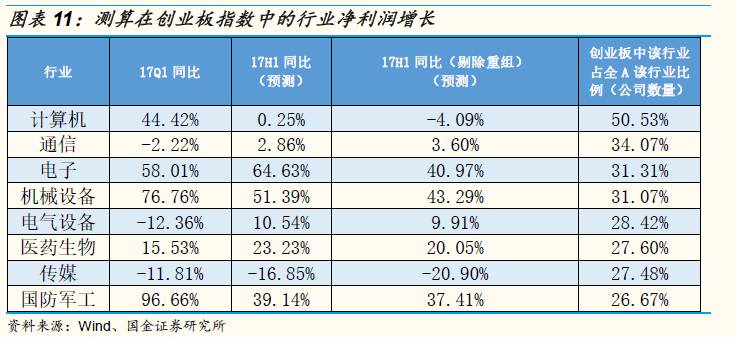

从创业板来看,创业板上市的计算机公司占A股所有计算机上市公司的一半。剔除重组公司后,计算机行业净利润增速为-4.1%,与全部A股计算机行业18.9%的增速相比,有明显大幅下滑,说明创业板的计算机行业上市公司整体业绩表现差,而计算机板块恰恰是前两年创业板的明星板块。

创业板上市传媒行业公司数量占该行业全部上市公司的27.5%,剔除重组公司后,传媒行业净利润增速为-20.9%,相比一季报11.8%进一步下滑,相比全部A股传媒行业14.9%的增速同样大幅下滑。

计算机和传媒行业在前两年进行了大量的并购重组,计算机板块曾是创业板的明星板块,随着并购重组大幅减少,创业板计算机和传媒行业业绩恶化明显,难以支撑前期由于市场认为的高成长性所赋予的高估值。

风险提示

:政策监管、 海外黑天鹅事件等

欢迎订阅我们公众号

Guojin_Strategy

,第一时间获取

国金策略李立峰团队

的最新研究成果!

特别声明:

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。