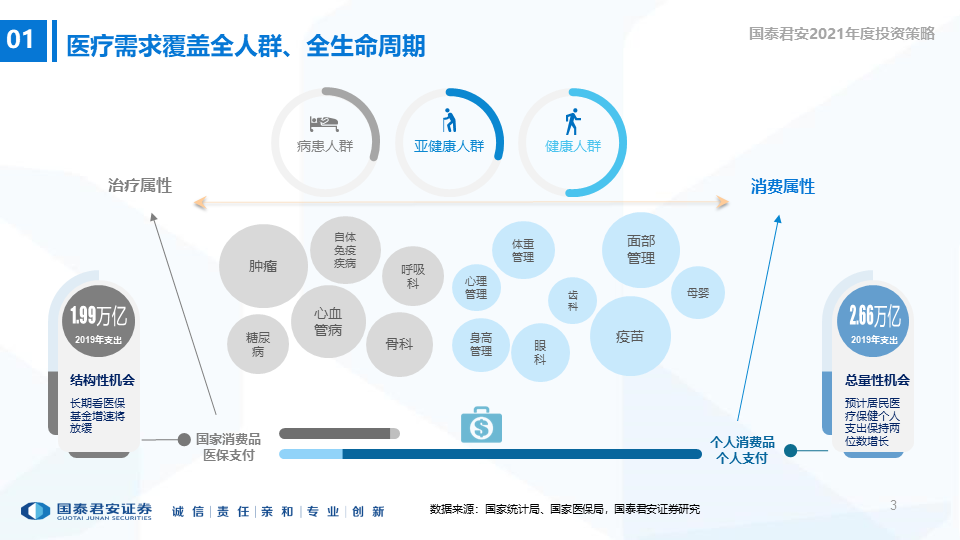

医疗需求覆盖全人群,全生命周期,不仅覆盖患者,也覆盖亚健康和健康人群,由此体系产生了四大需求方,对应不同的供给方:

覆盖患者需求,2019年医保基金支出1.99万亿。

患者/消费者所有医疗需求,2019年我国居民人均医疗保健支出略超1900元,共2.66万亿元。

医疗设备、诊断产品的需求方,自筹资金或当地财政拨款,全球需求。服务项目外包类业务为转移支付。

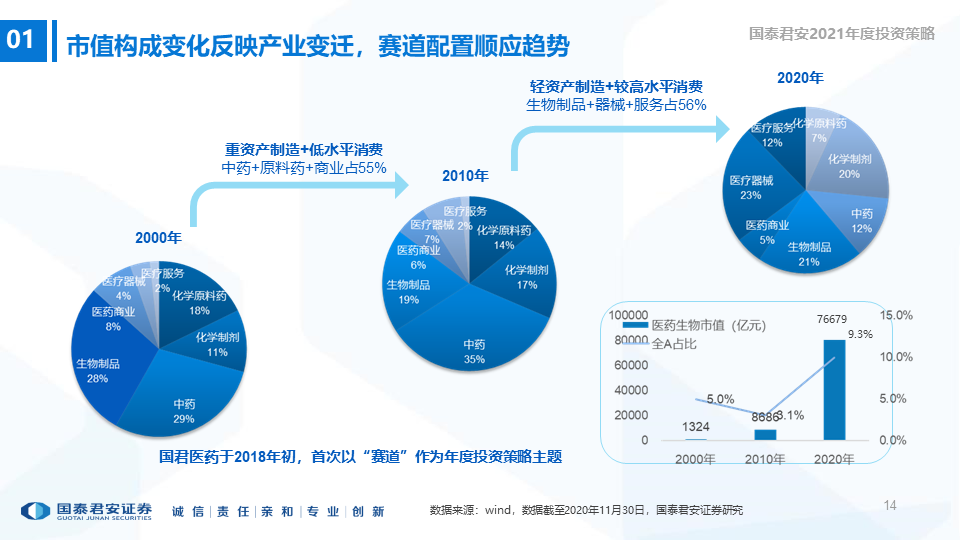

早期二级市场证券化的医药资产主要是重化工时代的大制造和大流通,而2013-

2018年新医保体系的完善,使得医保基金成为那个阶段增长最快的购买力,从中催生了中西处方药和手术产业链的成熟。

随着其他供给方在满足各类需求方的过程中逐步壮大,符合条件后上市的医药资产越来越多,尤其是2018年港交所18A、2019年上交所科创板注册制、2020年创业板注册制推行以来,更多新兴赛道的医药资产实现了证券化,旧有证券结构的覆盖体系已不再适合现在的格局。

投资者过去只盯着医保支付的狭窄视野也正在发生改变。

如今,各方需求本身和技术发展都越发多元化,千亿级别大赛道和利基市场共同繁荣——这一切都对供给方提出更高的要求:

创新、升级、转型。

一个2万亿级别、每年都还在增长的需方市场,怎么会没有机会?只不过,机会只垂青有准备的人。

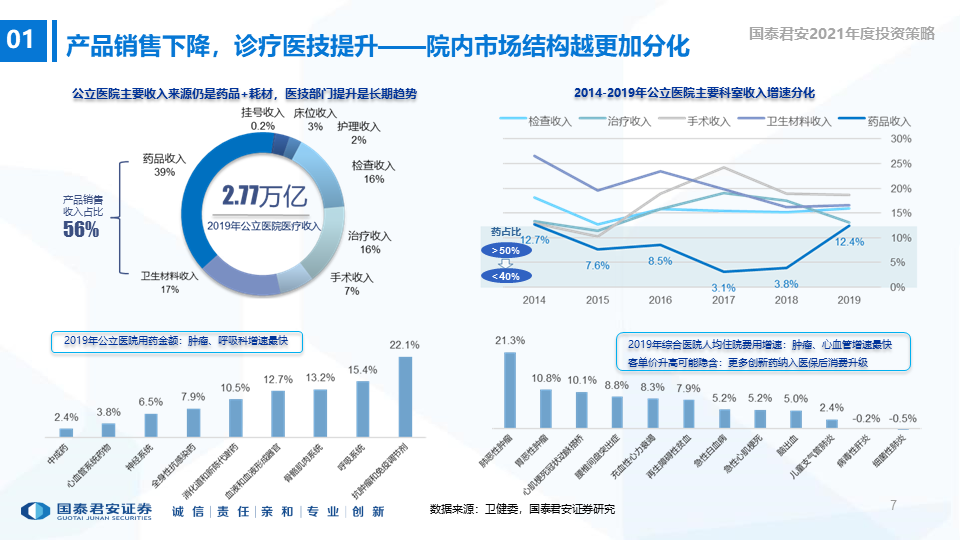

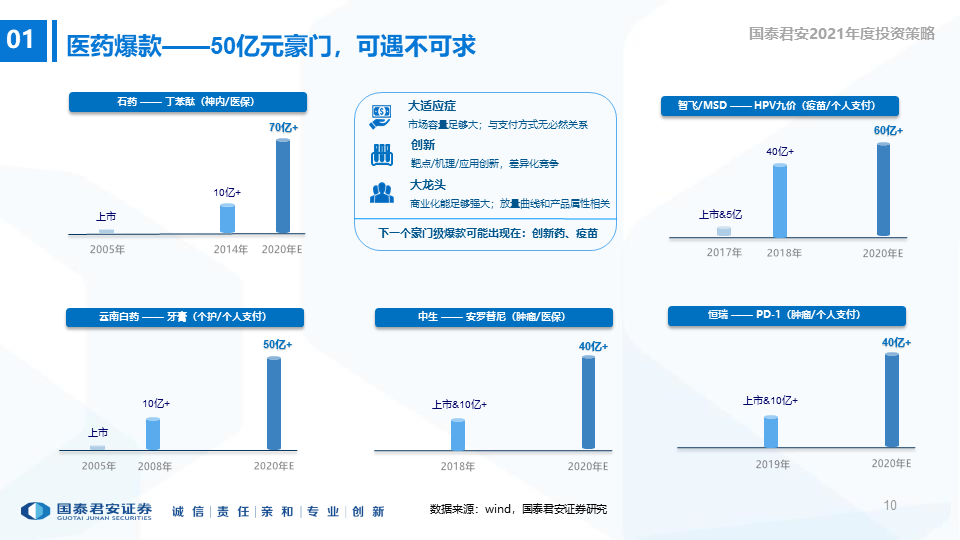

譬如,2019年综合医院人均治疗费用增长,各病种表现各异,其中肺癌人均住院费用增长了21.3%,客单价的上升隐含着消费升级,预计和奥希替尼等创新药纳入医保后大幅增加使用有关,新一代药物的临床应用使病人获益,医保也是不吝支付的。

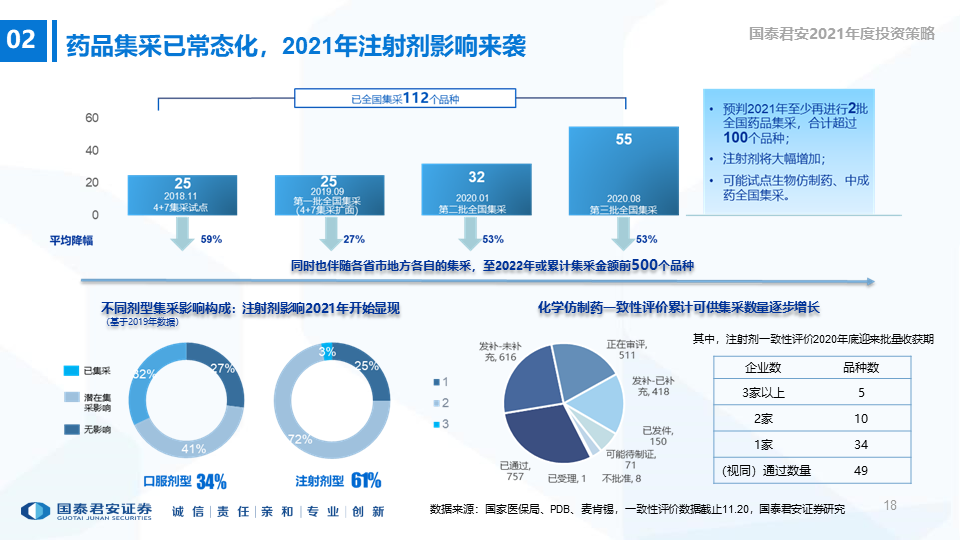

当然,除了有病人获益,还得价格合理,医保战略性购买的强大力量你肯定不能一无所知。实际上,医保控费是一个工具箱,集采也好、谈判也罢,抑或眼花缭乱的DRGs和DIP,都是工具箱里的某一种工具。企业需要认知的是工具箱的使用目的和路径,投资者还需分析对行业和公司的影响。

首先是医院有什么变化,包括但不限于:

■ 产品销售收入继续承压,品类结构变化;医技部门更受重视;

■ 降本增效需求大增:成本类产品国产替代加快;基于规模效应的服务外包比例提升:如第三方独立医学实验室、第三方影像中心等;

■ 手术耗材降幅大的多为成熟产品,对应成熟手术,医生可能向更复杂手术转型,推动相关产品使用提升;

■ 未来:手术中心?——有待医生多点执业的推进。

由此带来的供给方的变化:提升集中度和激发新赛道

。

过剩产能加速出清,规模为王,制剂&原料药一体化成本控制能力更强;低水平重复已经此路不通,需寻求新空间:

■ 高端难仿品种

■ 改良的新剂型

■ 药械一体难仿品种

■ 提前布局专利未到期品种

■ 旧靶点开发新适应症

■ ……

一方面医保谈判加快创新药商业化进程;另一方面,进入目录的创新药越来越多,对腾笼换鸟后的医保基金空间争夺也日渐激烈,尤其进口新药数量更大,fast-follow 时间窗口越来越短,越发考验综合竞争实力:

■ 上市速度仍是最重要竞争力之一

■ 适应症/靶点差异化布局

■ 尝试国际化

■ 院外市场兴起

■ 更早向更前沿的技术布局

■ ……

手术耗材集采充分考虑临床使用,龙头公司市场份额加速提升;加快较成熟产品类目的国产替代;

成熟/传统产品降价幅度较大,加快临床使用创新医疗器械、高端医疗器械;

平台型企业和单一赛道企业均需加快升级:

■ 加快创新产品上市

■ 加快拓展国际市场

■ 加快新领域布局

■ ……

总之,需要和传统的旧增长模式说拜拜,当然,戒断的过程无疑是艰苦的。二级市场投资则没有实业的超长投资久期——新老旧交替之间,可以选标的、可以把控参与的节奏。

率先被新一轮医改政策影响的制药业,我们已经看到竞争格局的变化:逐渐演变为Biotech对Big Pharma的“弯道”超车,和Big Pharma对Biotech的“直道”超车,传统药企的转型升级预计未来2、3年可以看到验证、或证伪。研发管线深厚,销售能力强的龙头公司具备长期发展的实力;而商业化能力获初步验证、无存量业务下滑担忧的龙头Biotech也渐渐站稳跟脚。

无论哪种势力,我们认为me-too或fast-follow仍是未来较长一段时间内的主流模式,也更符合当下的国情,只要能做好也有很不错的空间和机会。对于高举高打的原始创新,早期研发阶段苗头已现,需要思考在可见的2-3年内本土是否具备买单的实力还有意愿?

个人对政策这回事的一点点思考:1、政策一定会有试错的阶段,但政策制定的是游戏规则,而非全歼所有玩家——适者生存。当前也必须直面游戏规则对人性的激发,犹如算法并非以此为目的但可能导致外卖小哥为赶超时间而闯红灯。因此,中短期影响不可轻视,未来2-3年企业家底和经营韧性是重要考量因素。2、我们认为顶层设计者有足够的智慧,在解决部分短期问题后,逐步从单一的药物经济学向全社会的公共卫生经济学转变。譬如,如何考虑 “人”作为核心生产要素,如何延长中年的劳动活跃期而避免医疗消费降级的影响。所以,衡量投资机会的终极标准是:是否符合真实的医疗需求、是否于公众健康有益。

二、个人支付为主的新兴医疗消

费

继续处于总量机会

国君医药定义的医疗消费品,首要的是医疗属性:

1、

人群

——消费者为健康人群,或未失去正常行动能力的轻患者/亚健康人群,需求十分广泛并细分:

■ 潜在的疾病风险,如肥胖;对容貌形体更美的追求;

■ 预防传染性疾病(疫苗);

■ 发展为重疾之前的心理干预;

■ 治疗后的康复……

2、

场景

——医疗机构,以医疗技术或医药器械、药品为手段工具:

■ 消费主场景是有专业资质的医疗机构,由医生提供医疗技术(检验/手术/注射等),使用医疗器械(玻尿酸/牙种植体等)或处方药品(生长激素等);

■ 或有衍生品类(如玻尿酸延伸至护肤品、云南白药延伸至牙膏)。

3、

支付

——个人支付,而非医保支付:

■ 指在医保基金“保基本”之外的需求,但对最终使用者而言的信息不对称是一致的,因此供给方具备更强的定价权。

新兴医疗消费,真真处于恰同学少年、风华正茂的需方拉动阶段(都是早上8、9点钟的太阳,排名不分先后):

■ 流感疫苗、HPV疫苗、23价肺炎多糖疫苗接种率低于

5%

■ 百白破-Hib四联苗、百白破-脊灰-Hib五联苗、13价肺炎结合疫苗接种率低于

10%

■ 腺病毒载体、mRNA技术快速发展中

■ 预计2019~2024年CAGR:医学视光

16%

、屈光手术

30%

、眼表疾病

21%

、青少年斜弱视

29%

■ 我国眼科医生保持

15%+

稳健增长

■ 眼科用药市场则是一片荒蛮,用药结构显著落后

■ 2019年牙医服务普及率:中国大陆21%

vs

中国台湾48%

vs

美国69%

■ 2019年每万人种植牙颗数:中国15

vs

美国73

vs

韩国500

■ 预计2018-2023中国医美市场规模CAGR

24.2%

,增速高居全球第一

■ 中国医疗美容市场渗透率仍然较低,每千人接受医美治疗率不及韩国

1/5

,美国

1/3

■ 肿瘤基因检测应用场景逐步拓展,从伴随诊断到早测早筛

■ 2017-2022 CAGR

67.6%

,至2022年市场规模有望超过

200亿元

等等……不一而足。

利基市场的医疗需求极为繁荣,为满足不断升级的需方,供给仍然需要创新和差异化。

篇(码)幅(字)有(很)限(累),医院和企业作为重要的需求方也有很多变化和机会,在前文不再展开,详见报告原文。

不同需求方均催生出大市值公司:如医保支付——恒瑞医药(4000多亿市值)、医院支付——迈瑞医疗(4000多亿市值)、个人支付——爱尔眼科(2000多亿市值)、企业支付——药明康德(2000多亿市值);满足不同需方的企业还有相当一批,分布在几十到千亿市值区间,正等待时间的验证。

我们要寻找能够满足需方变化的供方:更好满足医保结构性变化的、更好满足医院降本增效的、更好满足个人新兴医疗消费升级的……

关于选股的个人一点点思考:如果把每一轮股价的上涨都视为对某个投资故事的消耗(故事的含义不是story而是case),只有优秀的管理层及其经营、良好的产业布局,才能源源不断的产生投资故事。某些公司很多年才会发生一次投资故事(譬如资产注入、更换管理层等),股价也会阶段性反应,但未必具备产业持续性。

四、不可轻视的资本市场重大变化:

加大对创新的支持力度

先说一点,创新产业链的CXO是过去一年在二级市场融资最多的细分领域、在建工程和员工数量增长最快的领域。

2018年港交所18A、2019年上交所科创板注册制、2020年创业板注册制推行以来,变化和影响包括但不限于:

■ 改变估值体系(如何对不盈利的公司估值?);

■ 供给侧极大丰富(新兴赛道比例大幅提升);

■ 二级市场获益or受伤阶段前移(很多公司比

三

两

一年前预期的提前亮相);

■ 各新兴赛道先锋企业加速发展(手中有钱、心中不慌);

■ 开始形成一批“科学资本家”(他们聪明、又有钱)。

关于估值的个人一点点思考:当下的估值处于历史区间的中高水平(背景是现在和历史的增长模式、格局等等也都变化了),二级市场投资当兼顾产业空间和短期估值,但中长期以前者为重。好赛道+优质公司估值高企预计会成为常态,泡沫会有、浪费也不可避免,最终走出来的可能只是凤毛麟角——100个公司里面真正长大的或许只有5-10家,但也仅需这百分之几的公司,便足以改变整个产业的面貌。

既不自以为是、也不妄自菲薄;

我们尊重历史、我们继往开来。

注:以上数据来源详见报告内文,

下文为节选

,原文共110页,建议在PC端阅览。完整报告获取方式:1、国泰君安签约机构客户的公司邮箱将收到系统自动发送的邮件;2、请联系国泰君安机构销售。3、国泰君安道合App查看。