【本周推荐与主要观点

】

1

、2019年家居行业第一场营销活动——315大促——陆续拉开帷幕,申万轻工团队近期走访了【上海区域】部分家居卖场和Shopping Mall家居门店。整理最新【上海区域】线下的终端促销情况,以及线上促销套餐:

1

)全屋产品,品类协同营销已经成为趋势。

在总体客流量低迷的情况下,做大客单价成为收入增速的主要贡献点。线上方面:

例如新推出的欧派119800元整装、598元/平米整装,索菲亚29999橱+衣+门+床。

线下方面

:品牌销售负责全品类推荐;如志邦家居和其他七大品类形成联盟,共同挖掘消费者需求。

2

)价格战迹象并不明显。

大部分品牌都有最为优惠的产品推出,但是与此同时产品梯队也较为明显,迎合不同定位消费者需求。营销重点并不聚焦于价格:如欧派强调品质突出,并没有强推极致性价比产品。

3

)促销套餐:既有经典延续,也有新套餐加入。

此次上海地区草根调研过程中,发现既有经典套餐延续,如索菲亚门店依旧销售19800元18平方送18平方窗帘+8平米移门柜;也有新的套餐加入,如志邦家居的7999空间(各类空间均售7999)套餐。

4

)卖场人气尚未恢复,

本次草根走访在周末,但是卖场人流仍较少。部分离中庭较远的位置不见消费者。根据直观感受,

因为索菲亚套餐优惠力度较大,前期宣传铺垫充足,门店人数相对较多。

(注:此次线下调研仅为某一时点的样本调研: 区域仅覆盖上海,并不表征全国总体;且后期品牌套餐可能会持续动态更新。)

2019

年315促销活动,各大定制品牌在 价格上 的关注程度弱于往年,但是在整体营销和品牌宣传力依旧保持了高投入,例如索菲亚9大明星空降全国11个城市助力品牌宣传。

从中长期角度看,区域性小品牌很难在品牌营销,产品丰富度与品类协同上和大品牌抗衡,行业份额向龙头汇聚是大势所趋。

按照行业规律,315促销订单主要集中在当年Q2-Q3陆续体现在上市公司报表。受春节提前与前期客流低迷影响,我们预计定制家居企业2019一季报收入与利润端仍有压力。

2

、基于基本面角度(19年上半年业绩确定性),持续推荐包装和轻工消费板块;包装新业务提升估值

从各公司18年业绩快报来看,18Q4受制于宏观经济需求压力,大部分企业盈利均有不同程度放缓,展望19年上半年,业绩确定成长性较高的板块仍集中在包装和轻工消费领域。

1

)长期角度看整合:

行业洗牌整合延续,龙头集中度提升后,带来产业链话语权提升,如箱板瓦楞纸包装领域的

合兴包装

;经历收购兼并整合的两片罐行业,如

奥瑞金,宝钢包装,中粮包装

等;

2

)中期角度,下游稳定体现防御特性:

下游景气度和内需大众消费关联度较高;这几年景气度得以相对维持;如

劲嘉股份,永新股份,晨光文具

等;

3

)短期角度,原材料价格回落,体现盈利弹性:

如

奥瑞金

的三片罐领域业务,

合兴包装,东港股份,裕同科技,中顺洁柔

等。

4

)新业务提升估值。

随着近期资本市场的风险偏好提升,包装印刷板块除了主业有业绩支撑外,有亮点的新业务可以显著提升估值,比如新型烟草的

劲嘉股份

,电子发票+档案存储的

东港股份

,工业大麻领域的

顺灏股份、东风股份、恒丰纸业

(参考行业点评《

顺灏股份、东风股份与汉麻集团携手,积极拓展工业大麻应用领域

》),创投主题的

通产丽星

,纳米银膜领域的

万顺股份

等。

-------

分板块观点描述:

包装板块

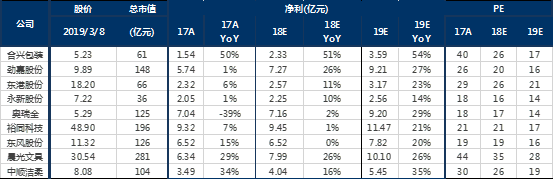

:下游稳定,原材料价格回落提供利润弹性;行业洗牌集中度提升,带来市场份

额提升与话语权提升(如2017-2018年的瓦楞纸箱包装行业;如2019年之后的金属两片罐包装行业,伴随奥瑞金收购波尔亚太,两片罐行业整合逻辑值得关注);新业务抬升估值水平(如劲嘉股份新型烟草、东港股份电子发票);此前市场关注度与配置比例较低,存在预期差。

看好:劲嘉股份、合兴包装、奥瑞金、永新股份、东港股份。

劲嘉股份

:

烟标主业逐渐回暖升温,借助公司在设计端的优势,抓住细支烟、中支烟、爆珠烟和精品礼盒烟等放量机会,扩张市场份额,业绩企稳回升;以茅台酒为标杆,在名酒包装领域寻找持续增长机会;烟酒两大主业共同贡献增量。

国内市场新型烟草推进仍是大势所趋

,

2018年底云南中烟发布全球首款可燃可烤烟具和烟支。

劲嘉战略牵手小米生态链旗下公司,与云烟成立合资公司,积极推进布局,

新型烟草卡位优势明显。目前产品研发储备已经获得突破,后续有望在渠道方面取得进展。

合兴包装

:

瓦楞纸箱行业长期整合空间大。行业洗牌整合逻辑不变(上游原材料箱板瓦楞纸价格大幅震荡+环保压力+资金压力+下游订单需求压力,小产能被动退出,推动行业整合),合兴包装订单量快速增长态势将持续,公司通过自有产能利用率提升+收购兼并+PSCP平台放量,成为行业集大成者

。2019年受益于原材料价格回落,有望体现部分利润弹性。

奥瑞金:

在经过接近5年的行业供给过剩后,两片罐行业盈利已接近谷底;

伴随存量产能的整合,龙头集中度提升,金属包装在上下游产业链的话语权将增强,行业竞争秩序重构,盈利能力将修复至正常水平。

对于奥瑞金而言,原核心客户红牛的经营情况目前稳定,两片罐整合提供未来可以预期的向上弹性(原本在原材料(马口铁,铝)价格回落周期,就享受盈利弹性)。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。

永新股份:

国内塑料软包行业龙头,技术研发及客户优势领先;公告回购股份,用于激励或者员工持股。成本端原料压力缓解,提供未来业绩弹性。现金分红比例高,具有强防御属性,维持买入。

东港股份

:传统印刷业务(产品价格稳定,纸价下行,贡献2019年利润成长安全垫),智能卡及电子档案存储持续发力贡献业绩增长弹性。新业务方面,与蚂蚁金服将根据金税三期的要求开具区块链电子发票,摆脱电子发票对税控盘的依赖。

未来将维持稳定的高分红比例。公告将档案存储业务拓展至与中小微企业合作,市场空间扩大。

轻工消费板块:

长期看好轻工消费领域,已建立护城河优势的龙头企业;内生增长趋势确定,受国内外宏观大环境影响程度较轻。

晨光文具:

2C端依托零售渠道终端优势,实现产品升级与品类扩张,持续投入头部门店优化,单店仍有较高提升空间;2B科力普受益于办公行业整合,收入高速增长,跨过盈亏平衡点体现利润弹性;精品文创业务受益消费升级,开店布局成长空间广阔,渠道伴随shopping mall在三四线城市下沉空间广阔,逐步推进加盟业务。

中顺洁柔:

生活用纸行业需求增长稳定,渠道稳健扩充增长,产品创新升级保障盈利能力。股权激励计划,明确未来收入增长目标。19年起原材料纸浆压力有望缓解。

相关公司业绩回顾及估值更新:

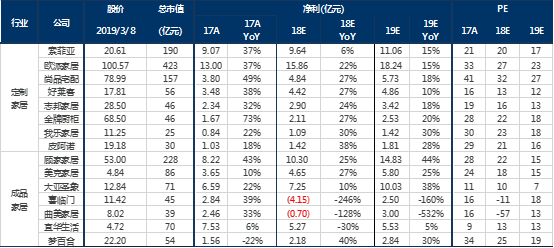

2

)家居:

接受增速换挡下的新常态,估值调整到位;龙头修炼内功,提升行业竞争门槛。从长期角度,家居行业的消费属性较强,龙头集中度份额仍有大幅提升空间,虽然短期增长趋势不确定,但从较长的投资期限看,仍具有配置价值。这也是近期外资资金基于长期视角,开始逐步配置家居板块的原因。

对比其他地产后周期行业,当前家居行业仍非常分散,长期角度家居子行业龙头公司仍具备Alpha成长属性。可以通过a)渠道扩张提升品牌集中度,b)一站式全屋营销扩张客单价,c)自身的管理效率提升体现成长属性。

成品家居

行业仍处于品牌整合的初级阶段,龙头仍有渠道扩充的空间;

尤其是根据国际经验,软体家居的赛道具备可以跑出大公司的基因,集中度有大幅提升空间。

顾家家居

:公司治理结构良好,事业部制文化,激励考核到位,新品类快速发力;收入延续稳定增长。持续通过资本运作方式快速整合软体行业。

美克家居:公司产品、渠道、管理改善三箭齐发,家居龙头借消费升级迎来正名之战。公司通过多品牌、多品类、多渠道运营,收入明显提速;管理效益提升,有望提振盈利水平。

大亚圣象:

产品线结构调整+工装发力

(预计维持在40%左右增长)

,盈利能力持续改善。因对管理层变动担心,估值受到明显压制,我们认为新的人事布局调整到位后,伴随业绩的确定性释放,估值将得到修复。

定制家居

领域,随着供给增加,竞争复杂度开始提升,包括产品服务和渠道方面,但龙头仍有把握凭借综合竞争优势,包括

自身信息化能力、成本控制能力、渠道多元化能力及稳定的经销商体系推动行业洗牌,不断提升集中度,凸显长期价值。1)

渠道管理方面:

增强获客能力,头部公司积极发力大家居拓展整装业务,实现多元化渠道布局,门店包含卖场店、Shopping Mall店、综合店、街边店,抢占各类流量;

平衡原有经销商体系与新拓展渠道的竞合关系。2)

竞争层面:

依托强大产品力、品牌力及服务能力突破价格维度的竞争。全屋设计方案与低价引流产品相结合,实现市占率与利润率的共赢。3)

信息化层面:

持续推进生产端柔性化建设、销售端设计软件建设、全流程一键打通,降低公司与经销商的运营成本、提升生产效率。

我们长期看好依托渗透率、市占率与客单价(品类扩张)三因子共同推动成长的定制家居龙头

欧派家居 和 索菲亚

,短期行业面临挑战,但经过此轮调整后,龙头的优势和市场地位将更为凸显。虽短期盈利仍有压力,长期视角下可逐步买入。

索菲亚

:

2018年报后,我们组织电话会议,就公司2018年经营回顾、2019年经营战略进行沟通。公司在多年来积累了制造与信息化优势,渠道营销短板逐渐补足,2019年有望迎拐点:

1)2018年逆势开店523家,重装500家+局部翻新300家,2018年末门店数达到3558家;2019年计划开650家。渠道扩张,收入增长动力+巩固渠道龙头。

2)一二线地产复苏,公司强势区域有望迎拐点。2018年受一二线城市地产压力影响,公司省会城市收入增速放缓。地产数据边际改善,公司强势区域增速有望迎拐点。

3)2019年延续促销活动,带动订单增长。草根调研显示315优惠力度突出,客流优于同行。

年报点评《

收入稳步增长,渠道端加大投入业绩承压

》

相关公司业绩回顾及估值更新:

3

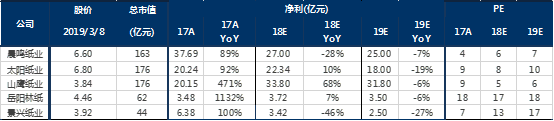

)造纸:

铜版纸、白卡纸提价有所落地,但成交有限;箱板瓦楞纸结束节后上涨

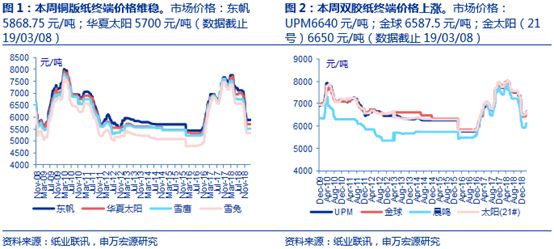

纸浆:外盘新一轮报价提涨,国内现货价松动,实际成单较少。

近期据代理商、浆厂消息,俄罗斯依利姆、智利Arauco、加拿大CKHFI、太平洋、小鸟、月亮、凯利普等公布新一轮3月价格:针叶浆、阔叶浆较上一轮调涨10-30美元/吨。受前期低成本进口船到港,加之国内纸厂开机率低采购情绪低迷,目前部分贸易商已对价格做出小幅让步。

浆纸系:铜版纸、白卡纸开始执行推涨。第一轮提价:

节前多家纸厂陆续发布2月提价函,APP、华泰2月铜版纸提价100元/吨;华泰、晨鸣、太阳、APP多家纸厂非涂布文化纸2月提价200元/吨。大部分区域双胶纸提价函已经落地,提价幅度50-150元/吨。铜版纸需求疲软,节前发布的2月提价函未能落实。

第二轮提价:

节后白卡纸、铜版纸、双胶纸提价函陆续发布新一轮提价函,出厂价提涨200元/吨。受秋季教材招投标影响,双胶纸提价持续落地;铜版纸、白卡纸纸厂已经开始执行推涨,但因博汇白卡纸新产能即将投放,需求一般,下游备货较为谨慎。

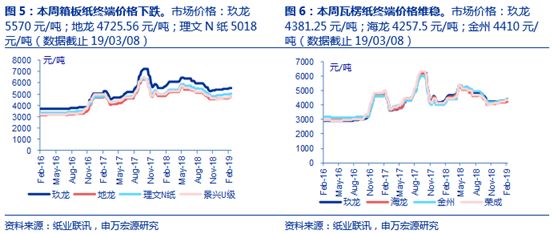

废纸系:国废价格企稳,下游需求低迷,原纸价格结束上涨。

近期终端需求显清淡,纸箱厂拿货热情不高,观望为主,纸厂库存呈现微幅上涨的趋势。为拉动出货,个别前期高价位纸厂实单出货价格略有下调。但受本周废纸价格止跌企稳,成本端有所支撑,多数纸厂出货价格保持稳定。

相关公司业绩回顾及估值更新:

【本周造纸价格数据更新】

【轻工行业沪港通/深港通持股比例变化】

【本周市场表现】

本周轻工制造行业涨幅前五名是赫美集团(+61.21%)、恒丰纸业(+31.09%)、东方金钰(+29.61%)、新通联(+28.73%)、实丰文化(+27.91%);而跌幅前五名是高乐股份(-7.28%)、中顺洁柔(-7.02%)、邦宝益智(-6.70%)、梦百合(-6.60%)、群兴玩具(-5.41%)。

本周造纸轻工行业板块跑赢市场。本周轻工制造板块整体上涨8.69%,跑赢市场(同期沪深300上涨3.80%)。

【轻工行业近期解禁明细表-截止2019年3月底】

【轻工行业股价安全边际测算】行业全部标及各方案进度的请联系我们获取详细底稿

【轻工行业第一大股东股权质押—截止2019/03/08】行业全部标请联系我们获取详细底稿

【重点公司盈利预测】

【近期报告】

《东港股份(002117)点评:档案存储拓展中小微企业合作,市场空间扩大》2019/3/8

《索菲亚(002572)18年年报点评:收入稳步增长,渠道端加大投入业绩承压》2019/3/5

《合兴包装(002228)18年业绩快报点评:收入超百亿,主业延续高增长,龙头持续整合》2019/2/28

《索菲亚(002572)18年业绩快报点评:赋能经销商对费用率形成拖累,司米全年扭亏为盈》2019/2/28

《奥瑞金(002701)18年业绩快报:Q4非经常收益波动影响业绩》2019/2/28

《中顺洁柔(002511)18业绩快报点评:收入稳健增长,业绩受高价浆及费用影响暂承压》2019/2/28

《永新股份(002014)18年年报点评:塑料软包龙头长期经营稳健,持续高分红》2019/2/28

《东港股份(002117)18年业绩快报点评:订单结构调整与原材料库存短期压制业绩,新业务持续发力贡献新动力》2019/2/27

《太阳纸业(002078)18年业绩快报点评:业绩符合预期,18Q4造纸主业承压》2019/2/27

《家居行业点评:全装修住宅推进,龙头整合进一步提速》2019/2/25

《劲嘉股份(002191)公告点评:引入深圳国资委,拓展相关产业链布局》2019/2/25

《烟标行业点评——顺灏股份、东风股份与汉麻集团携手,积极拓展工业大麻应用领域》2019/2/20

《合兴包装(002228)点评:一次性营业外收入回溯调整;主业延续高速增长,龙头持续整合》2019/1/31

《2018年年报前瞻:包装轻工消费延续稳健; 家居造纸Q4增长承压》2019/1/30

《索菲亚(002572)点评:赋能渠道终端,共渡行业低谷,q4利润率承压》2019/1/30

《飞亚达A(000026)点评:亨吉利结构调整,管理持续提升,18年业绩超预期》2019/1/30

《劲嘉股份(002191)18业绩快报点评:烟标业绩稳健份额提升,彩盒Q4明显放量》2019/1/29

《太阳纸业(002078)可转债点评:募资用于回购股份,彰显自身发展信心》2018/12/27

《中顺洁柔(002511)点评:2018复合激励计划发布,充分激发自上而下动力》2018/12/20

《索菲亚可转债点评:募资用于产能建设及回购股份,彰显自身发展信心;地产预期恢复,有望修复估值》2018/12/18

《奥瑞金(002701)公告点评:收购波尔亚太四大工厂,行业整合带动议价&盈利能力提升》2018/12/14

《中顺洁柔(002511)点评:完成回购公司股份,彰显长期发展信心》2018/12/3

《永新股份回购点评:回购彰显公司信心,优先用于员工激励提升积极性,高股息率具备防御性》2018/12/3

《2019年造纸行业投资策略——波动皆周期,关注新变化》2018/11/28

《2019年轻工制造行业投资策略——行业持续整合,静待盈利反转》 2018/11/22

《太阳纸业(002078)点评:控股股东增持彰显未来发展信心》2018/11/15

《顾家家居(603816)收购点评:收购玺堡家居,加强床垫品类整体实力,行业整合再下一城》2018/11/14

《飞亚达(000026)点评:限制性股票激励落地,国企改革迈出重要一步》2018/11/13

《劲嘉股份(002191)2018年三季报点评——业绩符合预期,主业回暖、彩盒快速增长逻辑不改》2018/10/30

《美克家居(600337)2018年三季报点评——内外销逆势持续增长,加强数字化营销+门店开拓,盈利能力不断改善》2018/10/30