导读:从政府工作报告来看,中央对于目前经济增长和通胀水平均比较合意,未来一段时间可能出现改革和调整有所为、宏观调控有所不为的政策组合。债市看多力量期待经济和通胀下行、货币政策与去杠杆调整边际放松,目前尚难看到。

政府怎么看?——换个角度解读政府工作报告。

两会期间,看点多多,政府工作报告无疑使重中之重,本期日报换个角度来解读下政府工作报告,推测政府是如何看待当前的经济形势,特别是如何看待经济增长、通胀以及人

民币汇率。

经济增长目标从“区间”变回“左右”,政府对于GDP增速下行的容忍度提升。

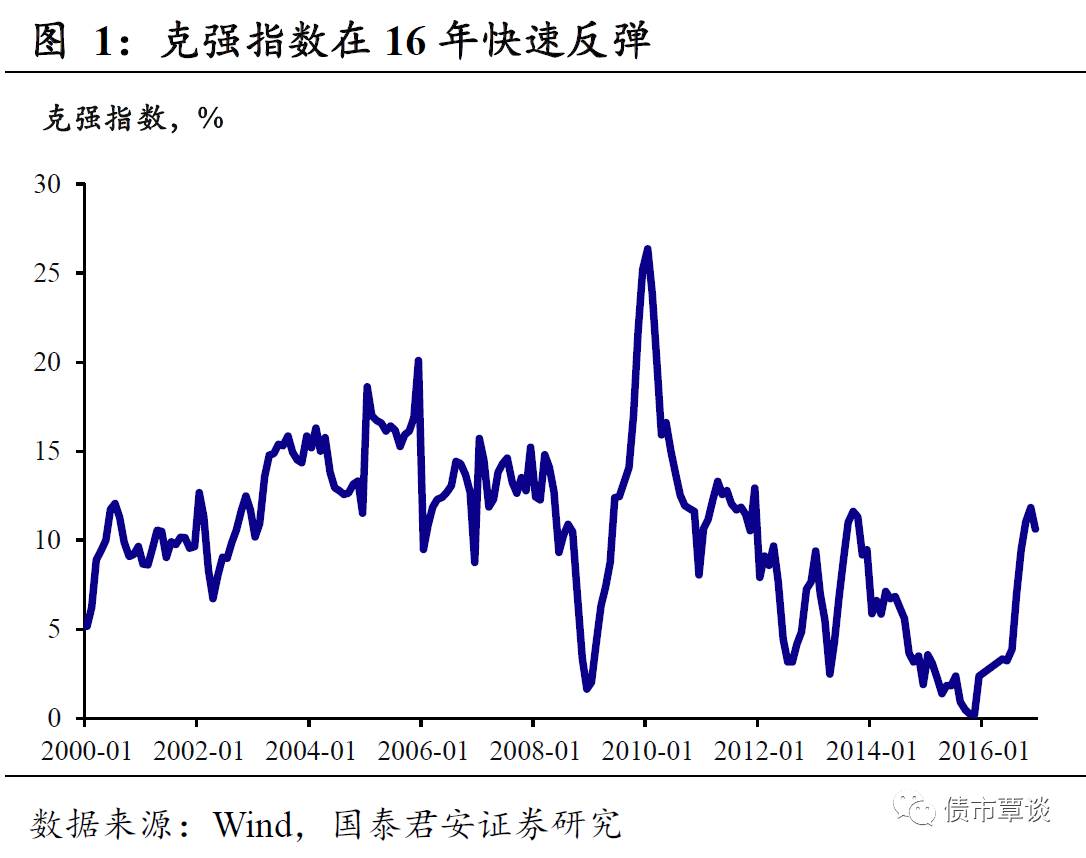

17年的政府工作报告中,经济工作目标从去年的6.5%-7%变成今年的6.5%左右,从“区间”变成了“左右”,值得注意的是,去年的工作报告中实质上是首次以区间的形式给出了经济增长的下限。政府工作报告的增速目标和大方向一般在前一年末的中央经济工作会议上确定,两会上的政府工作报告发布。15年底代表实体经济冷热的克强指数跌破次贷危机时的低点,实体经济下行压力很大,同时考虑到建成小康社会的硬指标,所以16年的政府工作报告中首次以区间的形式给出了增速底线。16年经济企稳,克强指数快速上升,实体经济下行压力减小;同时随着前期的高增速,翻一番对GDP增速的要求也越来越低,政府对于GDP增速下行的容忍度在提升。

政府对于经济形势偏向乐观,特别是对经济内生动能有信心。

一方面是容忍度在提升,另一方面政府对于经济形势的判断也偏向乐观,除了克强指数的快速反弹之外,工业企业利润上升、失业率创下新低、新登记企业数大幅增长,政府对于经济自身的动能持比较乐观的态度,所以虽然看似放宽了目标,但也意味深长的提及“在实际工作中争取更好的结果”。

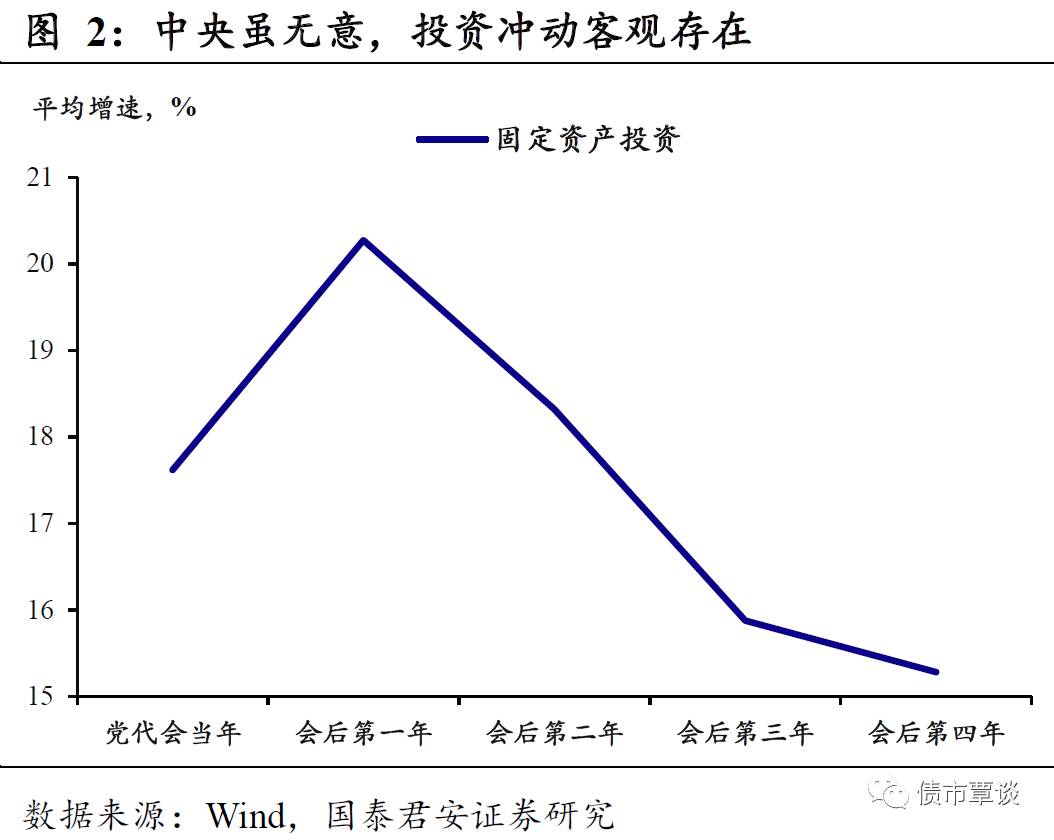

中央层面似乎无“投资冲动”,投资三大分项可能“齐头并进”。

基于这种判断,政府财政赤字率不变,但倾向于从减税端发力,同时调低了M2和社融目标,财政赤字和信贷是均和基建高度相关,这也反映了政府对于经济自身动能的信心。此前,我们曾担心政府对于地产投资下行压力和制造业投资过于悲观,而加大基建的对冲力度,现在看来这种情形出现的可能较小。地产投资下行有限、制造业投资稳中有升、地方投资冲动下基建投资维持平稳,这种三大类投资没有一枝独秀,而是“齐头并进”、均不弱势的情景则有较大可能。

通胀处于政府的合意区间。

今年的政府工作报告对于通胀部分着墨不多,通胀目标与近几年相同,依惯例给出了3%的通胀目标,但删去了往年保持通胀水平平稳的措辞。政府对于通胀比较满意。过去一段时间虽然PPI上升幅度较大,但是政府对此似乎比较乐观,并未将其视作可能带来CPI通胀上行的威胁,而是将与之密切关联的工业企业利润上升,作为2016年经济的亮点在报告的开头重点提及。同时我们注意到,全国政协委员、央行副行长易纲4日在经济组驻地接受记者采访时指出“CPI在2 - 3%之间是黄金区域,如果太低担心通缩风险,太高担心通胀风险”。

未来数月CPI同比增速下降,货币政策难做反映。

种种迹象表明,目前的通胀接近政府的合意水平,如果CPI通胀保持在2-3%的水平,货币政策恐怕不会对于通胀做出明确的反应。我们在前期的报告中多次提及对于今年通胀的看法,平稳中有上行风险,今年的通胀中枢超出2-3%这个区间的可能性很小,由于决策层对于通胀的“中性”看法,货币政策今年大概率不会对于通胀做出反应。未来数月,CPI同比增速可能显著下滑,单月同比大概率低于2%,但是这已在预期之内,对于全年通胀中枢的影响有限,而与此同时经济的动能仍强,货币政策对此难做反映。

保持汇率稳定去哪儿了?

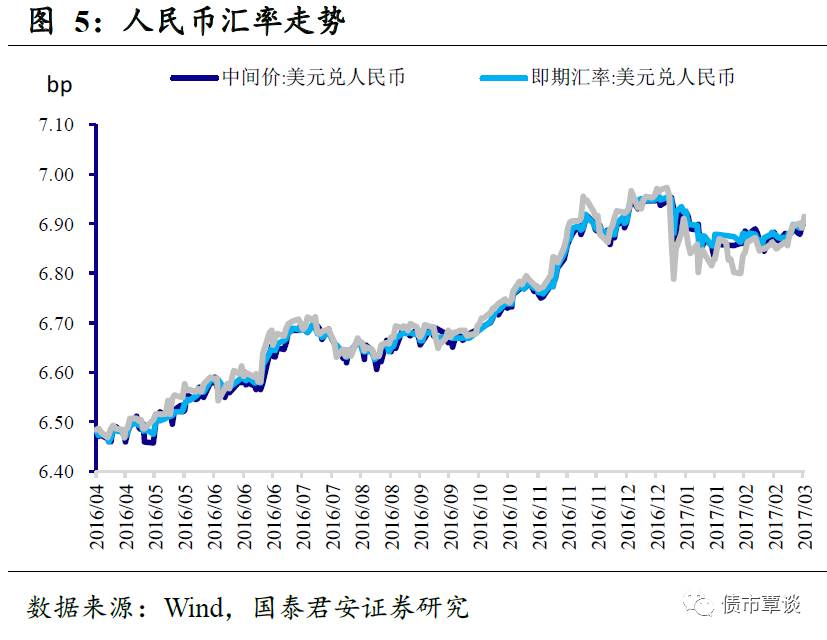

在谈及汇率方面的工作时,今年政府工作报告强调坚持“人民币汇率市场化改革方向”,但删去了往年保持人民币稳定在“合理均衡水平”的措辞。我们认为这背后有两种可能性:第一种可能,决策层对于汇率稳定缺乏信心,或者存在主动调整的意图,删去稳定人民币汇率相关措辞是为此留出空间;第二种可能,可能在于外部压力,无论国际上有关国际重要货币的期望,还是特朗普对于中国是汇率操纵国的指控,中国政府都有动机在报告中删去稳定汇率的字眼。

整体来看,对于经济增长、通胀和人民币汇率,政府均处于一个相对“游刃有余”的局面,政府的判断应该偏向乐观,当然政策一定会相机抉择、不断调整,但是在未来一段时间,我们大概率将看到一个相对中性、在改革和调整方面有所为,而在宏观调控方面“有所不为”的政策组合。债市看多力量期待经济和通胀下行、货币政策与去杠杆调整边际放松,目前尚难看到。

2月进出口数据公布。

今日海关总署公布2月进出口数据初值,以人民计价的出口当月同比增速为4.2%,较上月回落11.7个百分点,进口当月同比增速为44.7%,较上月上升19.4个百分点。出口回落,进口攀升,自2014年2月以来首次出现单月贸易逆差。我们的点评如下:

出口“倒春寒”,美元计价出口单月或小幅下跌。

人民币计价出口当月增速4.2%,1-2月累计增速11%。美元计价尚未公布,以月度平均汇率计算,2月比去年同期贬值约5%,以此测算,美元计价出口当月可能同比小幅下降,为-1%左右,累计增速在6%左右。以美元计价看,2月出口或遇到“倒春寒”。

分地区看,新兴市场出口旺,发达国家多拖累。

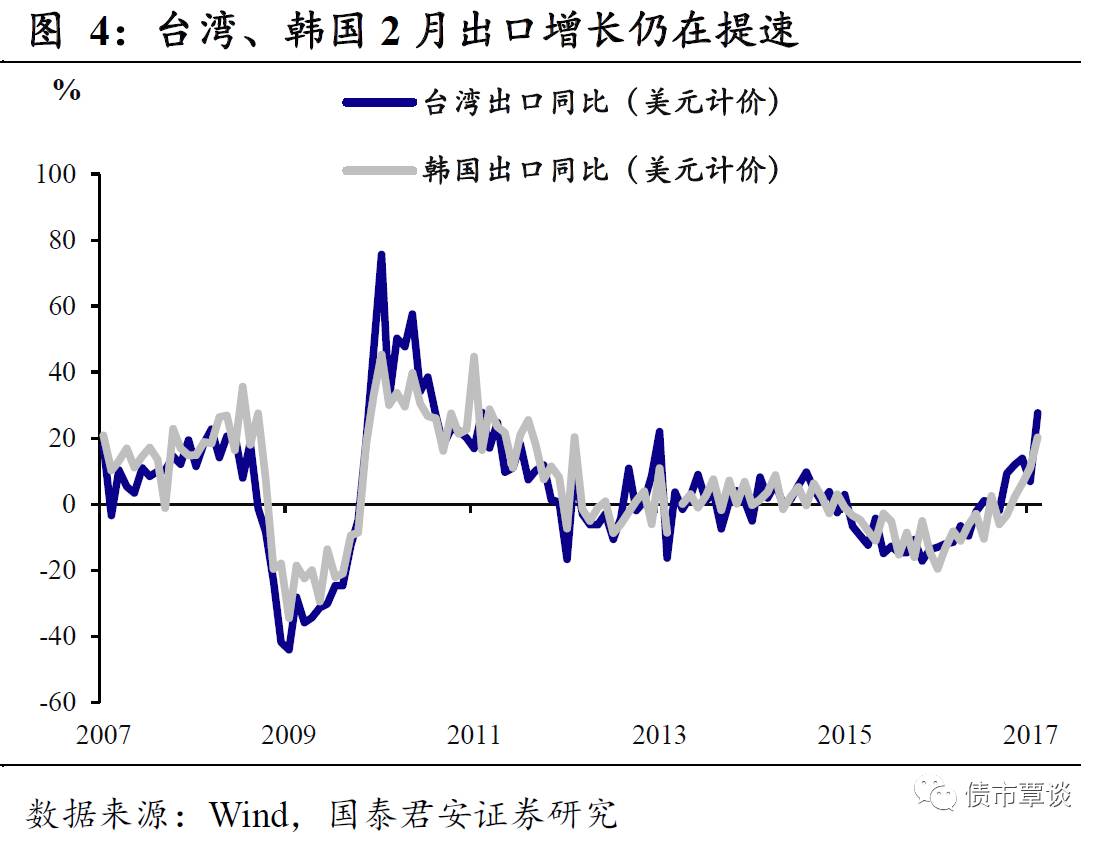

分地区看,累计出口增速较快的是巴西、俄罗斯、东盟等新兴市场国家,韩台增速也比较亮眼;美国增速与平均增速接近,日德均低于11%的平均增速,拖累整体增速。

出口回落排除外需因素,或为春节因素,警惕贸易保护抬头。

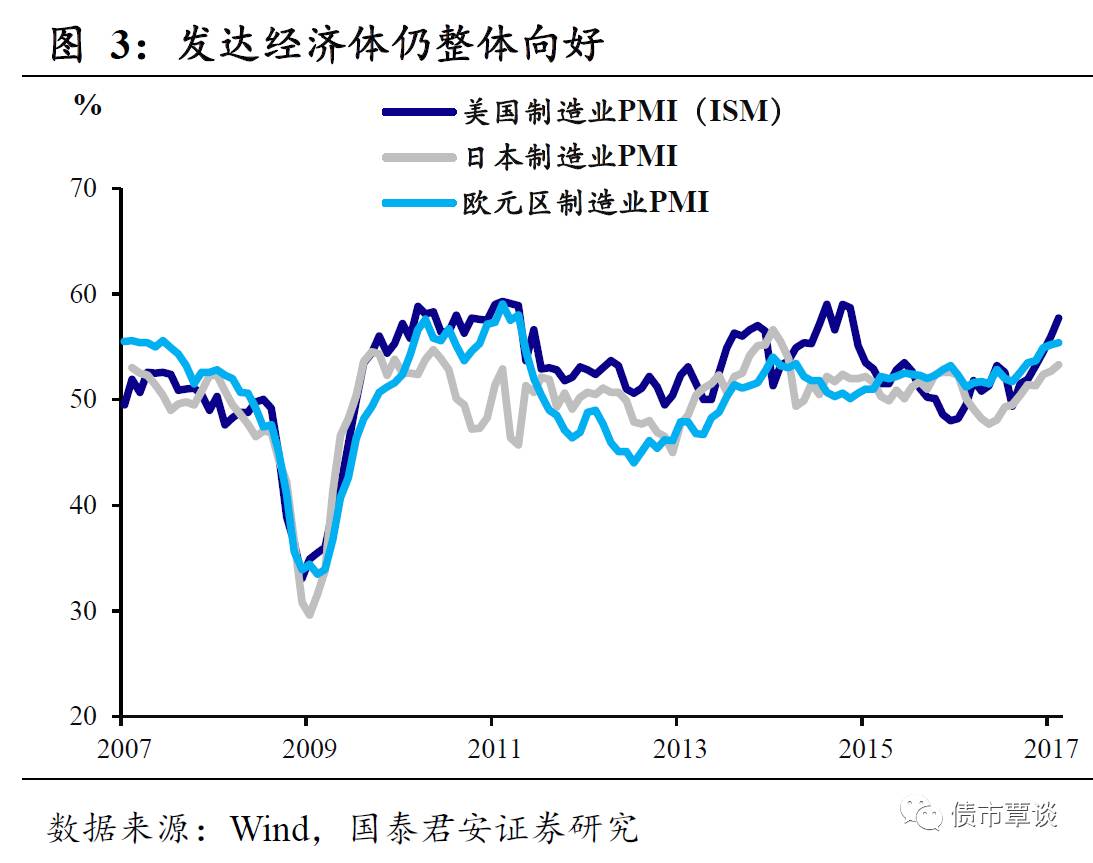

首先,从累计增速看人民币计价当月仍上涨,PMI中新出口订单也处于扩张区间。第二,中国出口“遇冷”,应该不是外围形势预冷所致,2月的美国ISM、日本以及欧元区制造业PMI均在扩张区间,且为上行趋势;早先公布的2月台湾和韩国出口数据也显示,台韩的本币和美元计价的出口仍在提速,我国出口回落应排除外需因素,或为春节错位因素导致。但观察到对发达国家出口多为拖累,同时一般贸易出口增速下滑明显、而加工贸易出口仍保持较高增速,也不排除贸易保护主义抬头的可能。

内需向好,涨价助力,进口火热。

人民币计价当月44.7%,1-2月累计34.2%,增速均较上月上升。与PMI进口指数处于51.2%的高位一致,也与近期国内经济企稳回升的表现吻合,反映了目前内需向好的态势。但是进口贸易额中,油价2月同比大涨超过60%,铜铁等矿产品也涨价明显,进口同比金额大涨中有部分价格因素。

贸易逆差无需过分担心,外储回升更显“珍贵”。

整体来看,进口方面量价齐涨,经济内需仍然强劲。出口虽然环比回落,但是1-2月累计来看,仍然向好,而且大概率排除外需基本面的原因。无论是春节因素还是贸易保护抬头,未来大概率将恢复顺差。而出口回落、进口攀升,自2014年以来单月首次贸易逆差,更显得昨日公布的外汇储备回升“弥足珍贵”。究其原因,可能来自于近期人民币汇率企稳,出口企业结汇意愿上升,或者是资本账户下的净流入。无论哪种情况均反映出不同主体对于国内经济和人民币汇率的信心上升。这对于债市,难言利好。

资金面维持紧势,债市下跌。

受前一天盘后同业存单监管传闻,昨日债券市场未能走出颓势。国债期货低开震荡,午后大幅下跌,T1706、TF1706分别收跌(对前一日收盘价,下同)0.36%和0.50%。央行公开市场继续净回笼,今日净回笼规模200亿元,回购率下行,银行间拆借利率平稳。一级招标符合预期。昨日发行农发债150亿,1Y、5Y、10Y中标利率高于前日二级市场利率;发行5Y国开债200亿,中标利率低于前日二级市场利率。二级市场收益率全面上行。上证综指微跌0.05%;深市全天低迷,创业板指收跌0.68%。燃气水务和国防军工涨幅居前。大宗商品延续昨日跌势,全面下跌,化工板块跌幅巨大。黑色系除动力煤和铁矿石持平,其他均下跌,有色同样表现不佳。

【货币市场:资金略微偏紧】

货币市场资金面略微偏紧。

昨日,央行进行

100

亿

7D

逆回购,

100

亿

14D

逆回购和

100

亿

28D

逆回购,同时有

500

亿逆回购到期,资金净回笼

200

亿,连续

10

日净回笼。隔夜利率与上一交易日相比下行

2bp

至

2.46%

,

7D

下行

20bp

至

2.97%

,

14D

利率下行

11bp

至

3.41%

。长端利率方面,

Shibor1M

和

Shibor3M

与上一交易日持平。交易量较上个交易日有所减少,其中隔夜较上个交易日增加

2.31

亿,

7D

减少

335.27

亿,

14D

减少

266.79

亿。交易所资金

GC001

加权平均利率上行

2bp

至

2.8092%

,

GC007

加权平均利率下行

1bp

至

2.7594%

。

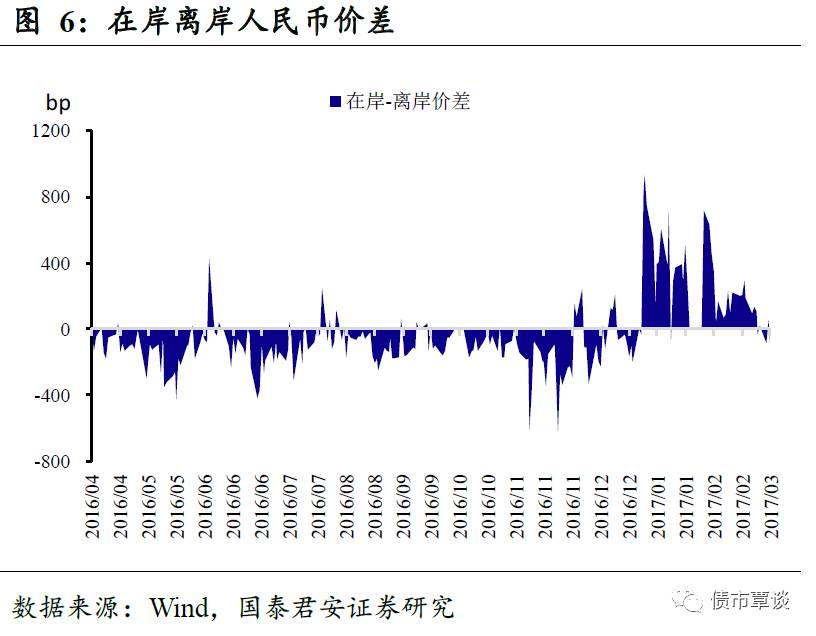

离岸人民币汇率大幅贬值。

截至昨日

21:00

,美元兑人民币在岸即期汇率上行

85bp

至

6.9084

,美元兑人民币离岸即期上行

216bp

,高于在岸

63bp

为

6.9147

;人民币

12

个月远期汇率为

7.0420

。

【利率债市场:收益率上行】

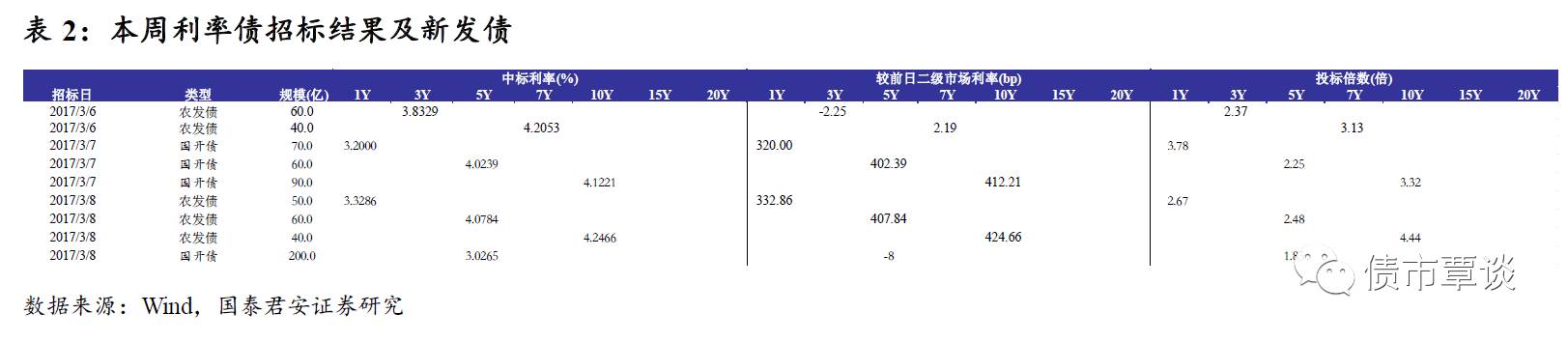

一级招标符合预期。

昨日发行农发债

150

亿,

1Y

、

5Y

、

10Y

加权中标利率分别为

3.3286%

、

4.0784%

、

4.2466%

,分别高于前日二级市场利率

2bp

、

4bp

、

2bp

,

1Y

、

5Y

、

10Y

国开债投标倍数分别为

2.67

、

2.48

、

4.44

倍;发行

5Y

国开债

200

亿,加权中标利率为

3.0265%

,低于前日二级市场

1bp

,投标倍数为

1.85

倍。

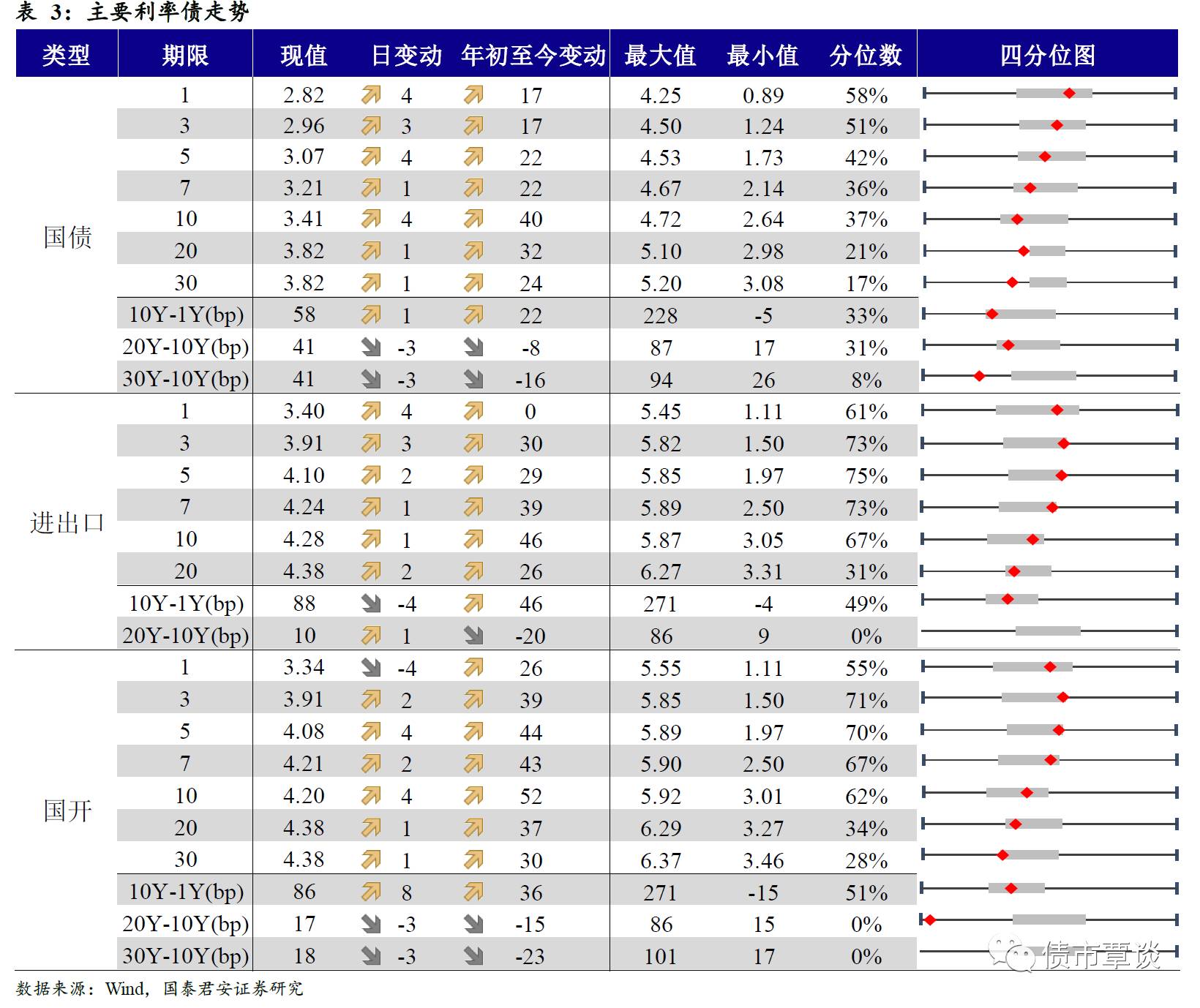

二级利率债收益率全面上行。

国债

1Y

上行

4bp

至

2.82%

,

5Y

上行

4bp

至

3.07%,10Y

上行

4bp

至

3.41%

。进出口债

1Y

上行

4bp

至

3.40%

,

5Y

上行

2bp

至

4.10%

,

10Y

上行

1bp

至

4.28%

。国开债

1Y

下行

4bp

至

3.34%

,

5Y

上行

4bp

至

4.08%

,

10Y

上行

4bp

至

4.20%

。

国债期货收跌。

5

年期国债期货主力合约

TF1706

收于

98.140

,相对前一交易日结算价下跌

0.36%

,

TF1709

收于

97.430

元,下跌

0.32%

;

10

年期国债期货主力合约

T1706

报收

94.675

元,下跌

0.49%

。

【信用债市场:收益率上行利差收窄】

收益率小幅上行。

昨日短融交投较为活跃,参与机构主要是银行和基金,成交主要集中在

2

个月内的和

6

个月左右的

AAA

的短融产品。中票交投情绪仍旧低落,银行、保险和基金参与较多。企业债交投较为活跃,基金、保险、券商和券商均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

上行

1bp

至