核心观点

投资逻辑

-

生态文旅双主业+全方位业务布局,业绩增速继续放大,订单充足保未来持续向好:

1)公司民营控股灵活思辨,2015年收购上海恒润数字科技有限公司成功切入文化旅游新产业;

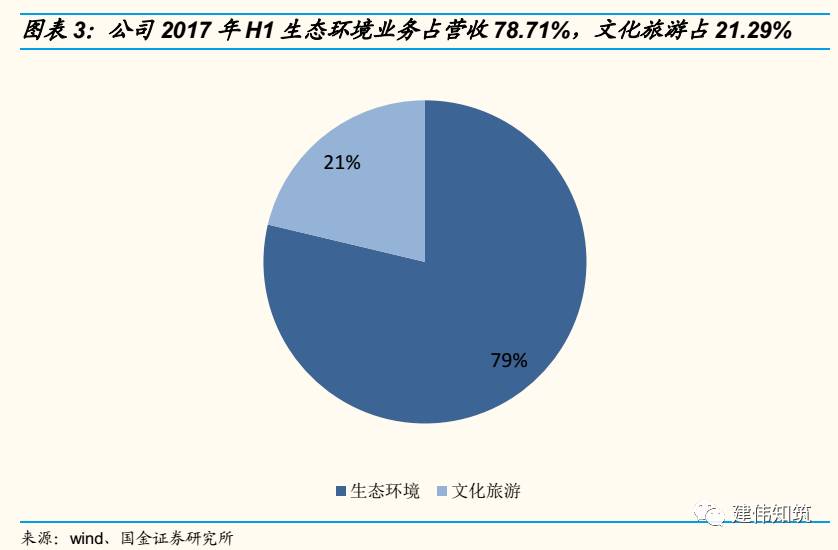

2)公司深度布局生态环境+文化旅游两大业务板块,H1生态环境/文化旅游营收同增42%/168%;

3)公司资本结构优化,流动性改善,营收/毛利率增速放大,每股收益/ROE表现稳健,高业绩驱动盈利能力向好无忧;

4)公司目前在手订单充足,2015/2016年公司公告承接订单(含框架协议、联合中标)分别为95/77亿元,截止8月底,2017年公司新签订单(含框架协议、联合中标)金额达280亿元,随着框架协议进一步落地,业绩持续高增可期。

-

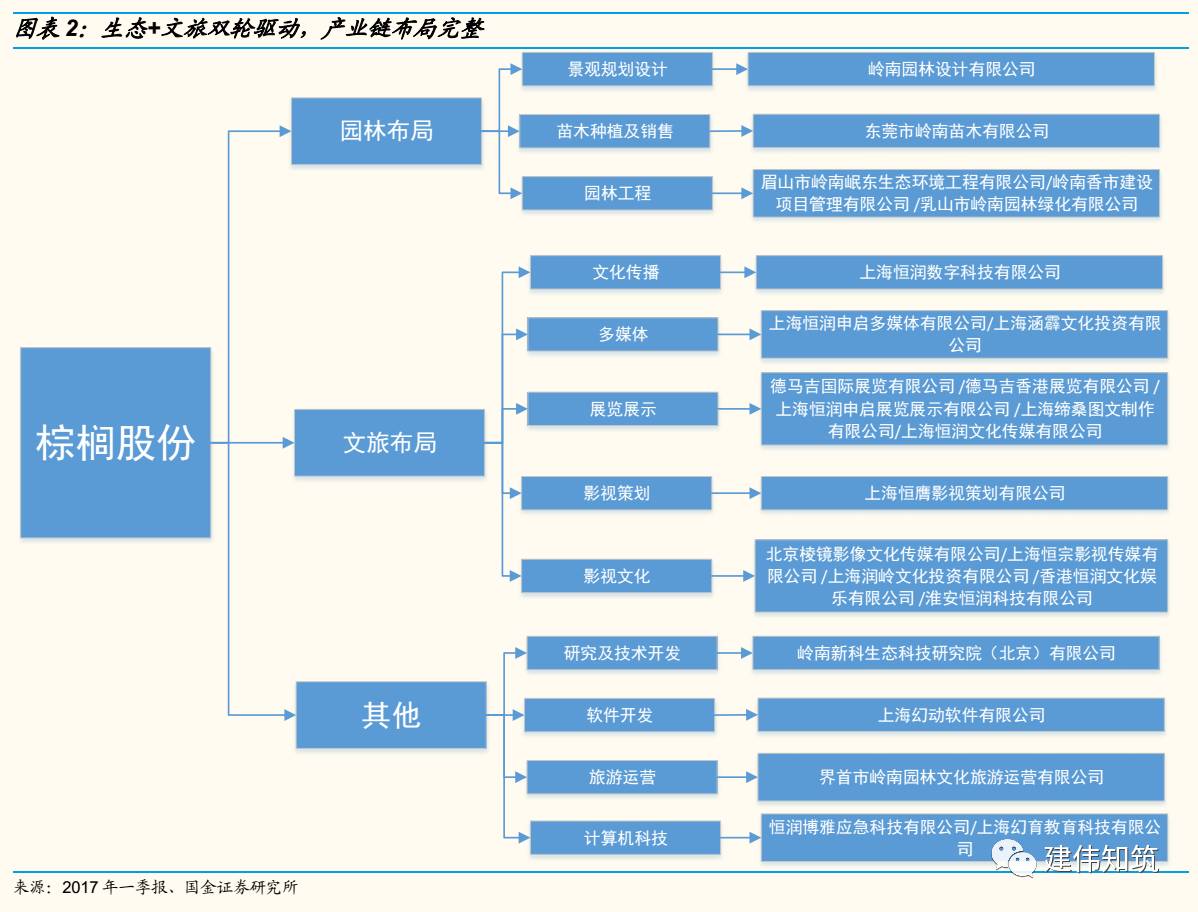

“大PPP”助业绩快速增长,“生态+文旅”进一步结构优化:

1)公司紧跟“大 PPP”业务市场快速发展步伐,借力“大生态+泛游乐”综合业务模式,全面提升“大 PPP”订单承揽能力,确保公司经营业绩的快速增长;

2)通过设立PPP 产业资金,扩宽融资渠道,提高融资能力,在助力PPP 项目尽快落地的同时也增强了公司对将来大金额PPP 项目的承揽能力,在手PPP 订单包括框架协议达百亿元,公司在PPP 上的强劲实力将带来冲劲十足的后续业绩;

3)公司通过外延收购新港永豪,拓展水生态综合治理产业,通过收购恒润科技、德马吉布局文化旅游,公司承接了多项“生态+文旅”综合项目,“双主业”协同效应日益凸显,业务结构进一步优化,文化旅游业务收入大幅增加,利润增长明显。

-

首期员工持股计划推出,上下齐心保未来业绩高增:

首期8000万员工持股计划覆盖29位高管/核心员工,7位高管大比例认购份额,劣后级持股份额深度绑定员工与公司利益,上下齐心彰显信心,力助未来发展。

投资建议

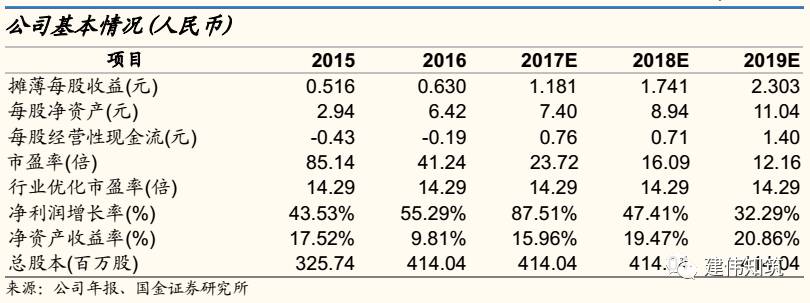

考虑公司H1业绩高增,在手框架协议或将加速落地,公司2017/2018年EPS为1.18/1.74元,我们给予公司未来6-12个月33元目标价位,对应19X2018EPS。

风险提示

宏观经济波动风险;应收账款坏账风险;市场竞争加剧风险;限售股解禁风险。

内容目录

1.

民营控股灵活思辨,生态+文旅双轮驱动

2.两大业务齐增长,盈利能力显著提升

-

营收/毛利率同增长,期间费用率下降明显:公司2017年H1营收16.77亿元,较上年同期增长6.13亿(+57.60%),净利润2.00亿元,较上年同期增长0.97亿(+94.11%);销售毛利率为14.09%,较上年同期增长2.92%;期间费用率由去年同期的15.14%下降1.29pct至13.85%,主要系园林绿化工程长期应收项目确认本报告期的未实现融资收益大幅增加所致。应收账款12.39亿元,主要原因为:1)今年上半年公司园林工程与文化旅游业务稳步增长;2)上年同期德马吉尚未纳入合并范围。

-

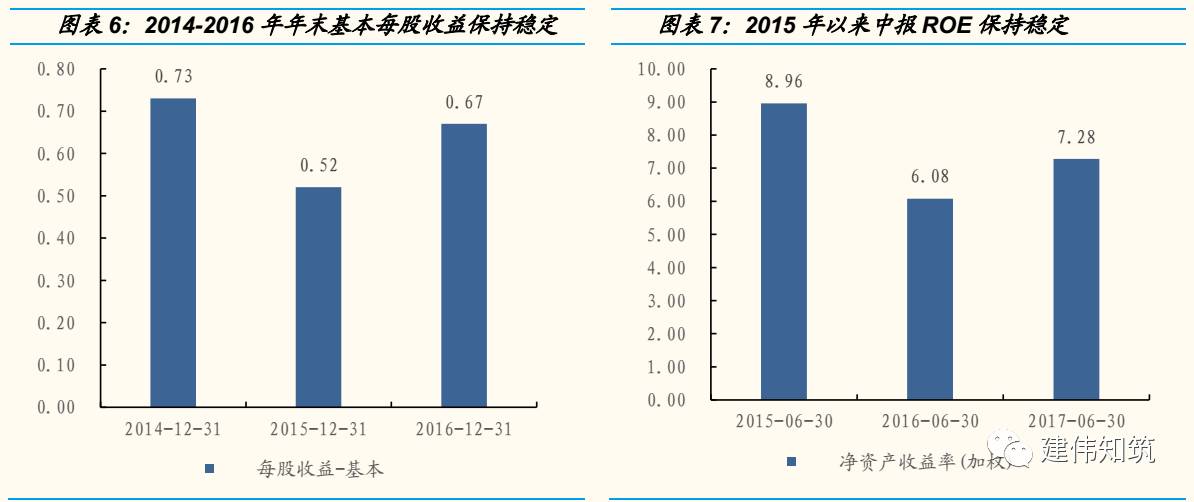

业务扩张增加现金压力,高业绩驱动盈利能力改善:经营活动现金流净流出增加,公司H1经营活动现金流净流出5.60亿元,较去年1.04亿净流出增加439.94%,主要原因为:1)PPP 项目增加且处于建设期,营运成本投入较多;2)业务开拓支付的投标保证金等增加。公司近三年每股收益与净资产收益率较为稳定,最近一期数据较上一期均有所回升。随着2017年半年度业绩的高增长,公司的盈利能力正在不断改善。

3.

生态环境行业高速发展,纵横向发展邻先地位突出

政策出台叠加绿色雄安,生态环境行业发展受推动: