原创投资专栏 第168篇

一 .

最近,央行又出台了一部关于互联网黄金理财的资管新规意见稿。

将管理触角伸到了比较小众的理财产品上。

从实际有用的13条来看,与其他理财产品一样,都是在监控风险。

在黄金资管新规,有不少禁止。

比如,互联网机构禁止提供黄金账户服务(任何形式)、不得提供黄金清算、结算、交割等服务;不得提供黄金产品的转让服务;不得将代理的产品转给其他机构进行二级或多级代理;不得向风险承受能力不足的投资者销售黄金产品。

除了金融机构(银行、基金公司等)和黄金交易所有资质和资格,其他一切互联网机构都没有发行的资质,只有代销的资格。

而代销门槛对小平台来说也挺高。

-

实缴注册资本不得低于3000万元

-

具有熟悉黄金业务的工作人员

所以,对于当下互联网金融中有黄金业务或作为主业的平台,在新规前实际上是没有资质的,这就有违规嫌疑。

其实,从整篇意见稿来看,就是为了杜绝一切不合规、不合法、钻空子的平台和产品。

黄金交易做常规的场所主要有:交易所、银行、基金等,而在这之外成立的都是违规的。

而黄金又是高度透明和标准化的产品,与国际黄金价格接轨,整体变动情况一目了然。

所以,对基金、交易所和银行影响不大。

二 .

影响最大,就是这些互联网平台。

说实话,黄金投资都是与价格挂钩,在创新上没多大力量。

而互联网黄金理财平台则不同,它确实在发行一些黄金理财产品,而这种理财产品背后的逻辑又不同于以往,另辟奇径。

讲真,比如,

支付宝的存金宝、微信的黄金红包

,这两家都是作为渠道与金融机构合作的。

存金宝与博时黄金合作的ETF基金,而支付宝背后的母公司蚂蚁财富肯定符合资管新规的要求的。

腾讯的微黄金与工商银行合作,其黄金有转让嫌疑,但最终靠微信和银行合作的体量,肯定会解决。

除非银行回避风险。

京东的京东黄金与上面两种产品类似。

以上这类黄金肯定都已经纳入监管范围了,有违规的地方也能尽快整改。

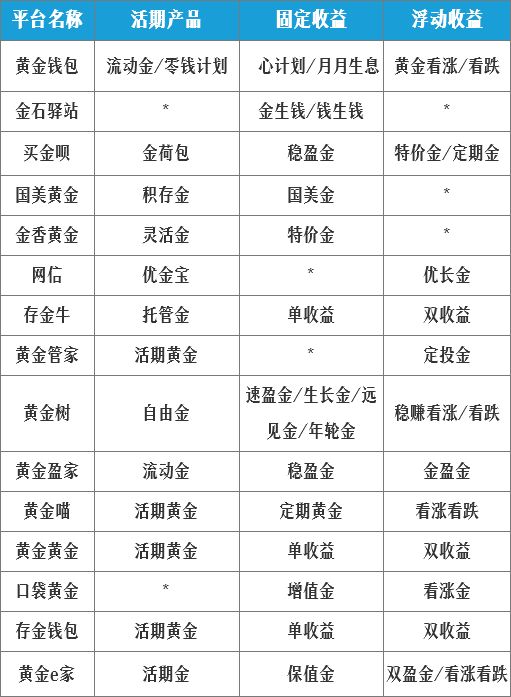

真正让人操心的,还是那些发行黄金理财产品的平台。

比如以下平台:

*代表没有此类产品

扒了很长时间,以前仅以为只有几个平台,没想到这么多。

另外,部分黄金业务平台有雷的迹象了,比如黄金钱庄;有一些已经开始退出市场。

这么多平台,大多集中在深圳、北京和上海。

三 .

现在明白了。

小众理财平台虽然不如网贷、资管业务铺的规模大。

但资金下来也不容忽视,加一块也有大几百亿呢。

从本质上看,各大互联网理财平台的黄金理财业务,与普通的车贷、消费贷、信用贷、房贷等产品没有差别。

只是底层资产换了而已。

但与网贷不同,黄金理财新规管理比较严格,必须有资质才可以发行理财产品,代销渠道资质也不低。

所以,想投黄金获得固定收益的人,要提前想办法有序退出咯。

最后,建议大家在投资前,一定要投头部平台,只要不是庞氏骗局,大平台有政府监管,肯定不能让你雷了,就算真扛不住了,也要有序退出,不能添乱。

所以,总体都在往有利方向发展。

想必大家都了解,在疯狂扩张期时,大平台获得用户尚能给你高点的利率,一旦未来市场稳固,平台也不再缺用户时,降息就会来了。

去年网贷行业就经历了一波大范围降息潮,你说平台不赚钱,怎么可能,往年给高息的时候都能赚,现在降息了能不赚?

所以,头部平台现在投资还来的及。

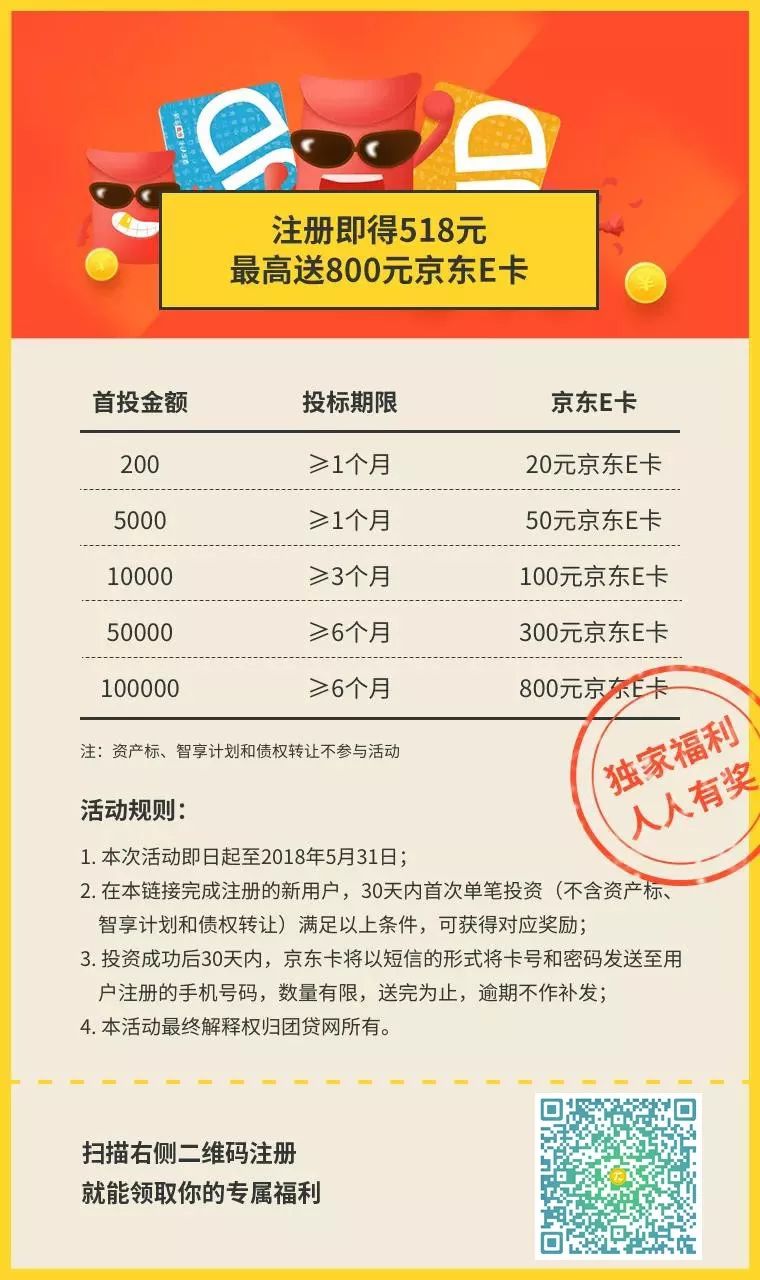

网贷呢,还是推荐大家投资

团贷网

。

全国第六、广东第一,这是网贷之家的评级,这个还是有公信力的。

现在新手福利不错,下面图片能看到的都是送的,而且是渠道专属独家福利,去官网注册没有。

有兴趣的朋友,

长按下方二维码识别

,即可注册投资拿奖励了。

下面这个收益方案可能有人用得着。

四 .

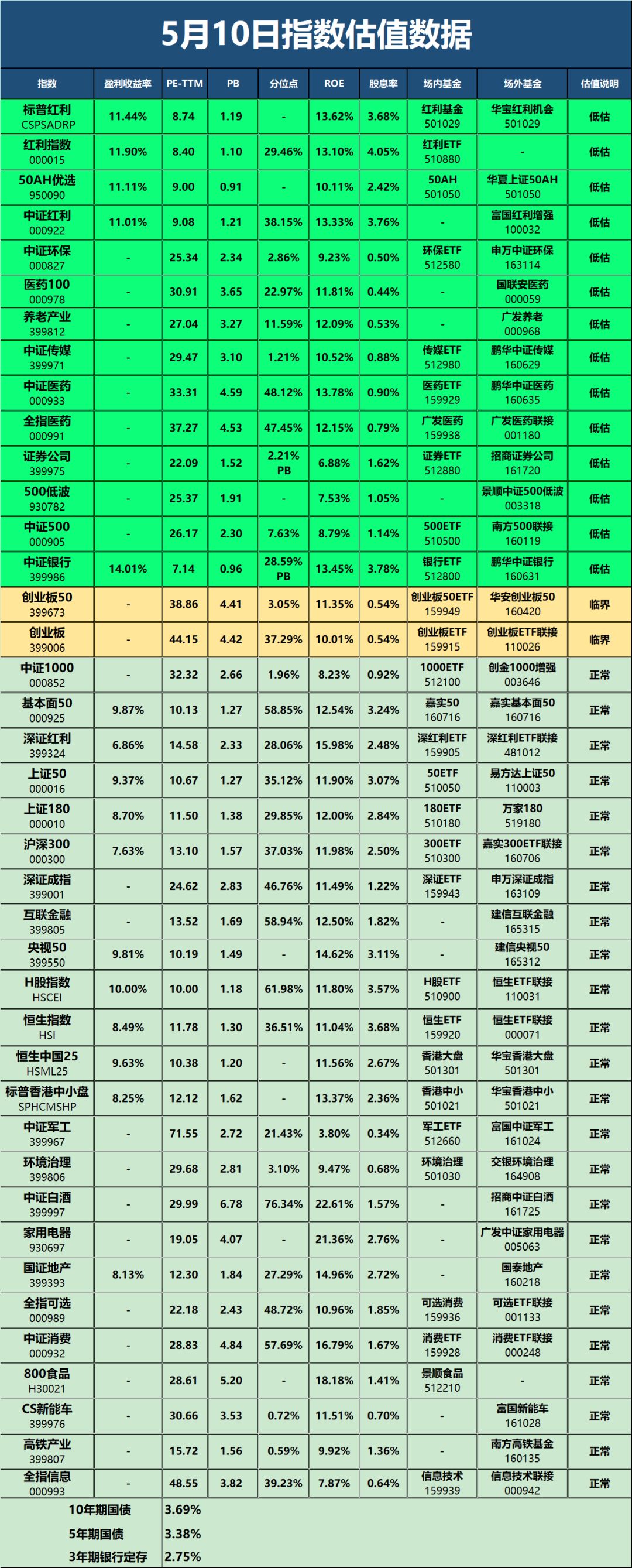

说明:

1. 绿色低估(可定投);黄色临界(激进风格可投,稳健风格建议再等);红色高估(分仓卖出);其他为正常估值。

2. 指数估值维度:PE/PB分位点、盈利收益率、ROE。

3. 估值高低:

第一种:分位点和ROE,当分位点<50%,ROE>10%,低估。

第二种:盈利收益率和ROE,当盈利收益率>10%,ROE>10%,低估。