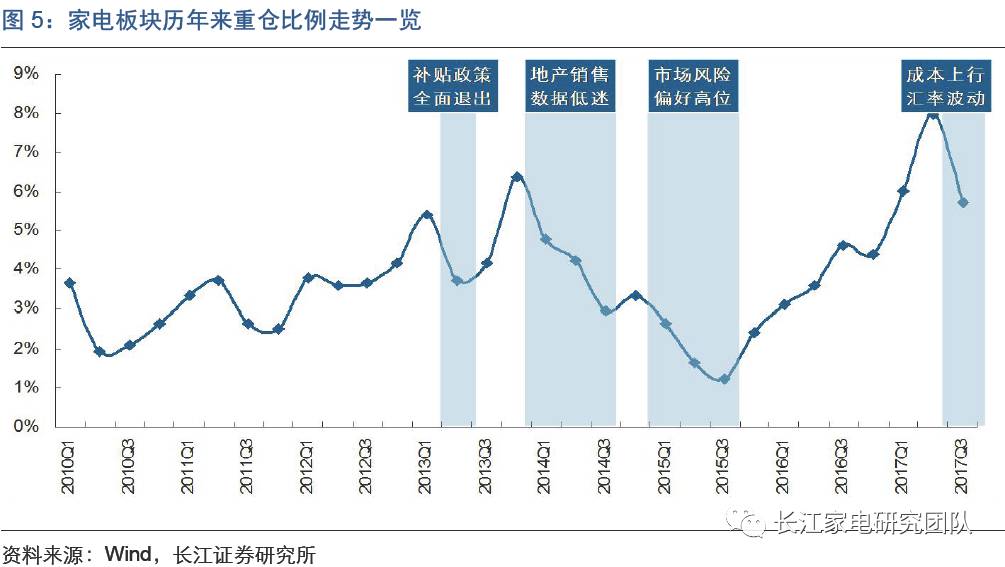

公募基金

17

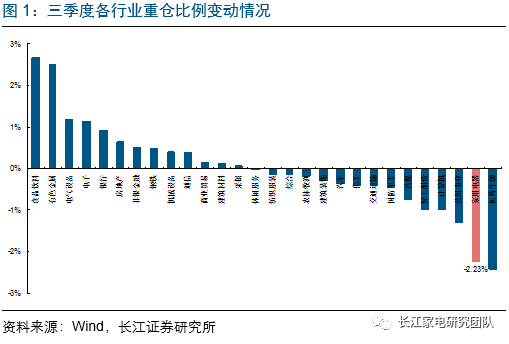

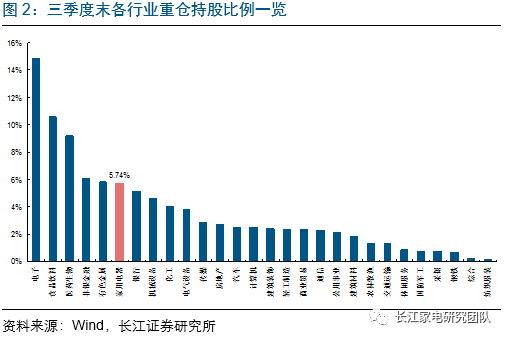

年三季报已披露完毕,通过汇总可比偏股基金(普通股票型基金及偏股混合型基金)的重仓持股可以发现,三季度基金重仓家电板块比例从二季度的

7.96%

环比下滑

2.22pct

至

5.74%

,季度环比跌幅创历史新高;从两个维度来看:其一,家电板块三季度明显遭到公募基金减配,且重仓比例环比跌幅仅次于医药板块,相对应的有色、地产、钢铁等大宗板块配置比例环比均有提升;其二,绝对值层面,减配后家电三季度末重仓配置比例仍居于各版块前列,但较食品饮料板块已有较大落差;总的来说,三季度基金重仓比例变动可验证我们在报告

《如何看待目前时点的家电板块》

中的观点,

前期在周期板块强势崛起背景下市场中存量资金从家电板块中持续流出,且家电行业受原材料涨价、汇率波动及地产等基本面压制因素影响,前期市场青睐度也明显不及同为消费行业的食品饮料板块

。

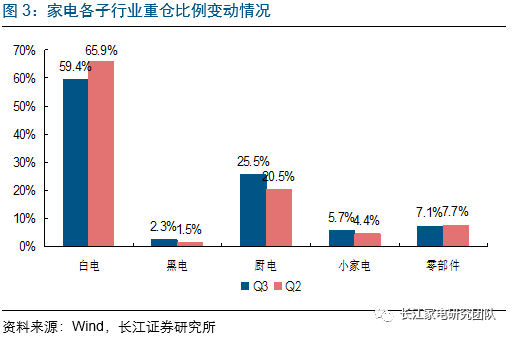

在家电板块整体重仓比例高位回调背景下,板块内各子行业重仓占比情况也有一定调整;根据基金三季报最新数据,白电及厨电子行业重仓市值分别占到家电行业整体重仓市值的

59.42%

及

25.5%

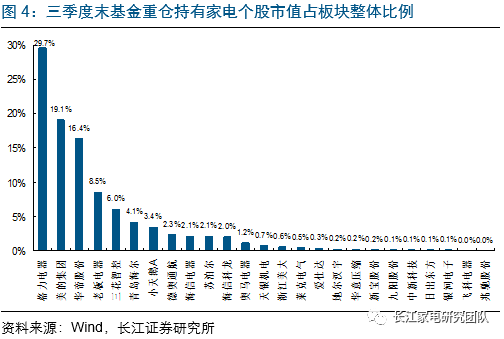

,其中格力(

29.66%

)、美的(

19.08%

)、华帝(

16.40%

)、老板(

8.49%

)重仓持股比例稳居行业前四名,可见白电及厨电仍为公募基金在家电行业中的配置重点;但值得关注的是,受格力重仓持股比例下滑影响,三季度白电整体重仓比例出现一定回调,而厨电子行业龙头华帝、老板、美大整体占比均有提升;此外,黑电及小家电子行业三季度在行业内重仓占比均有小幅提升,但整体仍处于较低水平,零部件子行业在三花重仓比例回落影响下整体占比也有所回落;总的来说,

家电各子行业中白电及厨电仍为市场关注重点,且行业龙头重仓比例领先优势明显,三季度市场更为追捧受原材料涨价及汇率波动影响较小、业绩持续高增长的厨电子行业

。

基于历史经验,家电板块整体超配比例与基本面预期及市场风险偏好相关度较高

;追溯近

5

年来的家电重仓比例走势,除了今年三季度,此前家电整体持仓在以下三个阶段均出现了回调:

2013Q2

,受家电补贴政策全面退出影响,市场对行业后续景气度存在担忧;

2014Q1-Q3

,家电重仓比例连跌三个季度,主要原因为地产销售数据持续负增长,基金对地产后周期品种配置意愿偏弱;

2015Q1-Q3

,在此期间大盘走势强劲,市场整体风险偏好维持高位,家电板块表现相对弱势,重仓比例跌至仅

1.21%

;但自

16

年起,随着市场风险偏好回落,市场对以业绩稳健增长为标签的家电板块,尤其是板块中的价值蓝筹,关注度持续提升且重仓比例单边上行;

考虑到一方面陆港通及

MSCI

资金流入背景下市场稳健资金占比持续提升,预计市场风险偏好仍将处于低位;另一方面随着成本及汇率等业绩压制因素迎来边际改善,家电行业基本面预期在三季报带动下将持续修复,综合影响下我们预计家电板块整体持仓占比有望迎来反弹(十月以来家电板块表现较为抢眼也可印证稳健偏好资金正逐步回流)

。

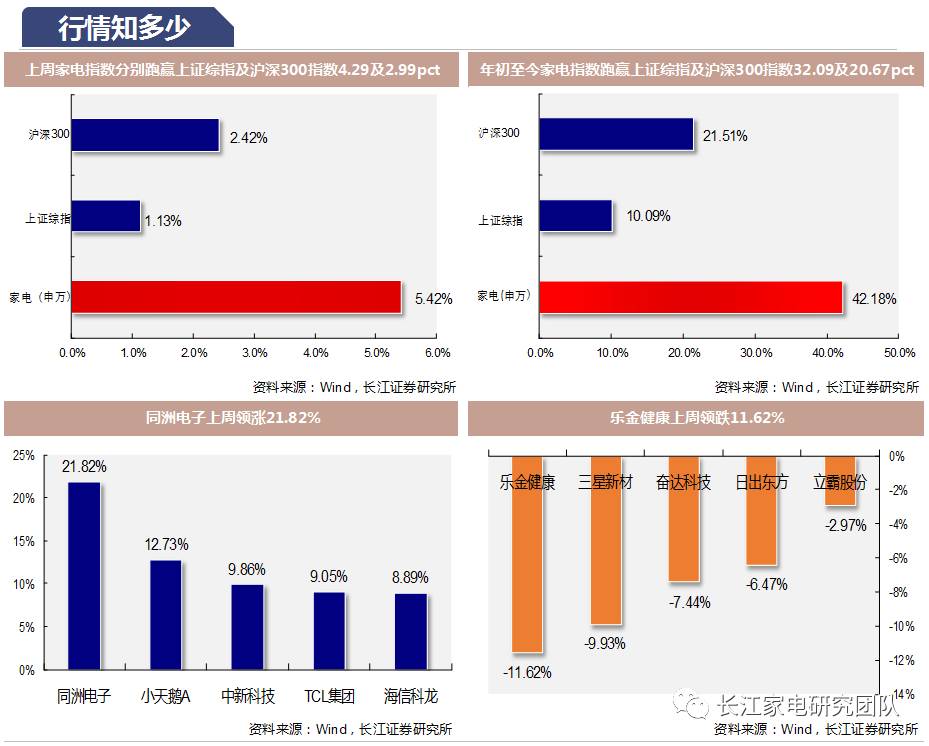

上周贵州茅台在亮眼三季报业绩驱动下股价再创历史新高且市值突破

8000

亿,在此背景下预计市场对价值蓝筹关注度仍将维持高位;周一晚间三大白电龙头将集中披露三季报,其业绩表现均值得期待,且在原材料成本及汇率等基本面压制因素边际改善背景下,行业后续基本面预期有望在三季报催化带动下持续强化,在此背景下基金持仓有望迎来反弹;中长期来看,行业优异的竞争格局为盈利能力维持甚至提升提供了有力保障,龙头后续业绩表现仍值得期待;

考虑到当前时点家电蓝筹业绩增速与估值匹配依旧较好,其稳健配置价值仍存,且在板块业绩高确定性、市场稳健资金占比提升及风险偏好仍处低位等因素影响下,近期的板块估值切换行情仍有望延续

,维持行业“看好”评级,持续推荐业绩稳健增长、估值具有一定安全边际且有提升预期的格力电器、美的集团及青岛海尔,同时我们依旧坚定看好厨电及家用中央空调行业成长并推荐业绩增速确定的华帝股份、老板电器及海信科龙,此外部分业绩增速较为确定且估值相对合理的细分子行业龙头估值切换行情也值得关注。

风险提示:

终端需求表现不及预期,原材料价格波动等。

评级说明

行业评级:

报告发布日后的

12

个月内行业股票指数的涨跌幅度相对于同期沪深

300

指数的涨跌幅度为基准,投资建议的评级标准为:

看好:

相对表现优于市场;

中性:

相对表现与市场持平;

看淡:

相对表现弱于市场。

公司评级:

报告发布日后的

12

个月内公司的涨跌幅度相对于同期沪深

300

指数的涨跌幅度为基准,投资建议的评级标准为:

买入:

相对于大盘涨幅大于

10%

;

增持:

相对于大盘涨幅在

5%~10%

;

中性:

相对于大盘涨幅在

-5%~5%

之间;

减持

:相对于大盘涨幅小于

-5%

;

无投资评级:

由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:

10060000

。本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

免责声明

本订阅号不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担全部投资风险。