作者 摸鱼小组 ID moyuxiaozu

后台回复 444,下载444套金融监管原版材料

上周末各方饭还吃得不错,今天市场一片祥和气氛。今年还有最后一个月,在股市里受过伤的小伙伴又回了把血。但是

对于做债券的小伙伴来说,今年真是愁白了头

。

以往做债券爽啊,闭着眼睛买债,反正都能还钱,每年赚个妥妥的固定收益,一步一个脚印;今年就不一样了,一步一个雷,就为了挣年化几个点的收益,还把本金都搭进去了,收益率

负100%

,这性价比太差了。

小组整理了一下,

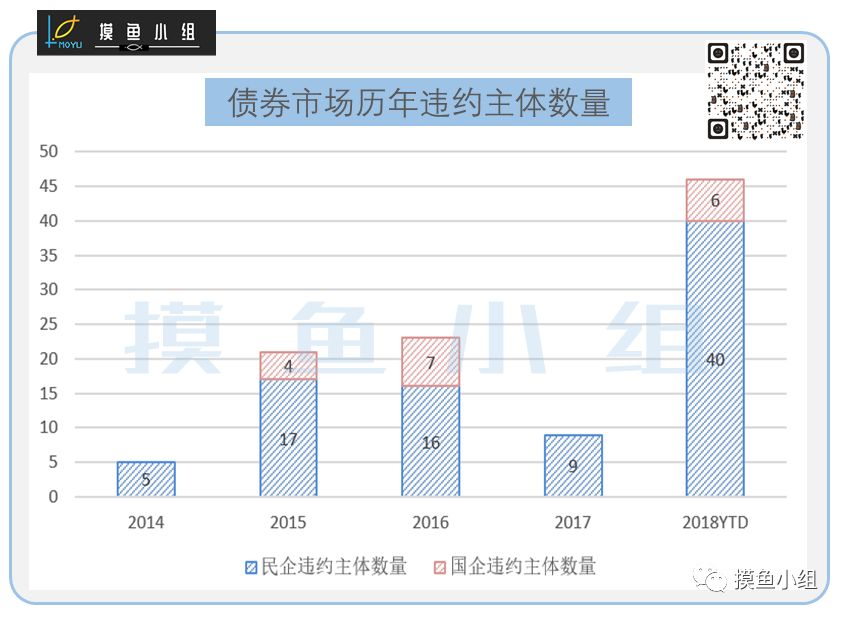

今年发生违约的债券共109只,涉及主体46家

,

快赶上过去三年的总和了

。而三年以前,债券违约数每年更是在5家以下。今年债券违约清单在公众号后台回复“

违约

”可取。

违约的46家主体中,40家都是民企。

民企的违约风险仍然是高于有一定信用背书的国企,这也难怪民企借贷发债都难了。

大家可能很好奇,公司如果发生经营困难不是一蹴而就的,经济形势下行期,违约数量也应该是逐年递增的,

为什么今年会突然出现一个违约高峰呢

?

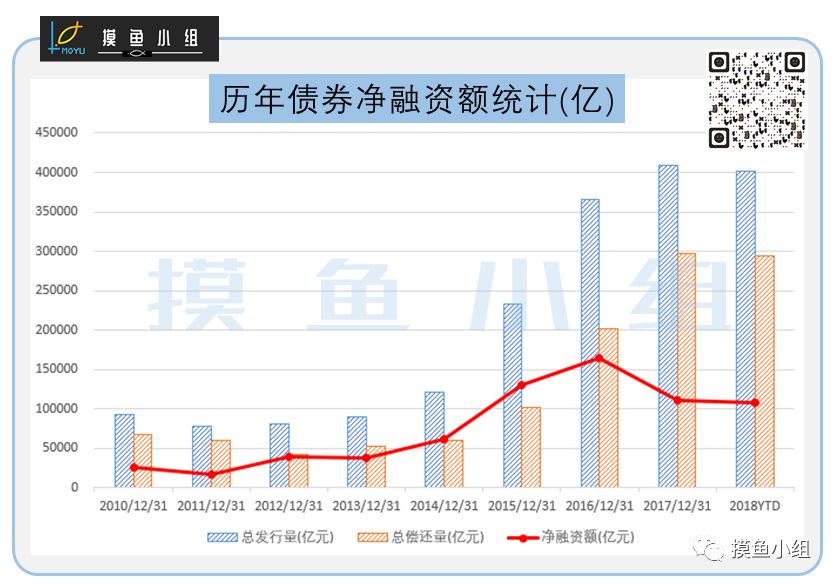

我们先来看这张图

2010年以来债券发行量一直保持平稳,

在15、16年开始实现了跨越式发展

,16年底整个债券发行量相对于14年底翻了两倍,

当年的净融资额也达到了历史峰值

。

2017年开始,债券的发行量增长明显落后于偿还量的增长,净融资额相对于16年开始下降,说明17年

当年企业没有借钱,反而在还钱

。这一年,

大家面对债券融资的净流出,还能勒紧裤腰挺一挺,结果18年债券发行量也出现回落了,新债发不出来,旧债追着偿还,

现金流一下子就崩了

。

而且从过去几年债券的巨额发行量来看,接下来几年债券偿还压力都不会轻,

现金流仍然是大多数企业最应该关注的问题

。

◆

◆

◆

◆

◆

从全部企业的整体债券融资角度来看,

违约高峰和现金流突然的收缩密切相关

,那上市公司的现金流又是什么景象呢?

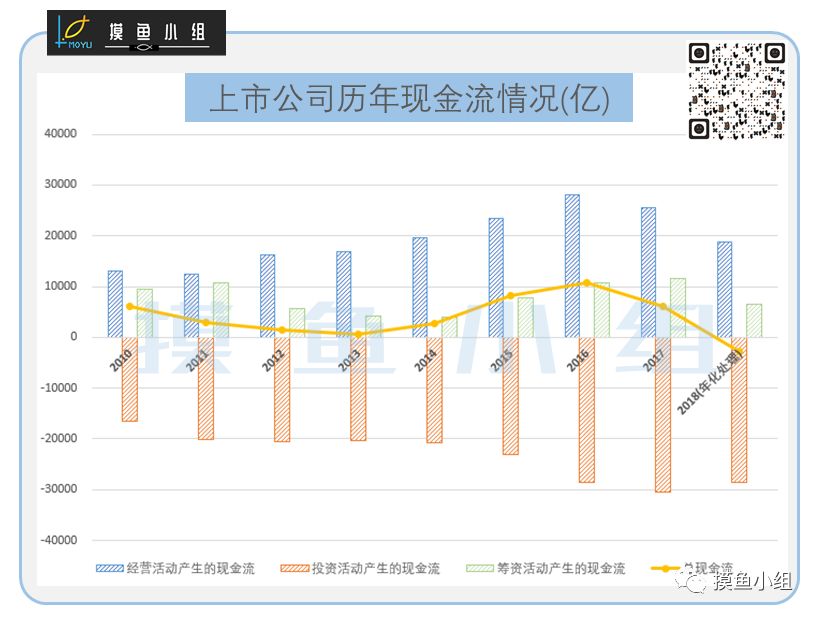

小组统计了

非金融行业的上市公司现金流情况

如下

这幅图非常有价值,给了我们很多启发:

经营性现金流的峰值出现在2016年,17年开始回落,即使把18年前三季度的现金流简单做年化处理,

上市公司的经营状况也倒退到了2014年的水平

。

投资性现金流一直在加速流出,18年也基本维持17年的大额流出。说明

上市公司一直没有停止扩张的脚步

,这种状况即使在上市公司经营出现明显回落的时候,也没有减弱的趋势。

筹资性现金流在15年开始净流入增加,18年净流入明显下降。17年筹资现金流还在攀升,18年立马掉头向下,说明在上市公司层面,18年同样

存在着融资现金流突然大幅收缩的情况

。

这三项一汇总,总现金流很明显在16年达到高点后开始掉头,

2

018年整体现金流甚至是净流出的!

所以上市公司在18年面临的,不光是17年以来的经营恶化和回款困难,还有18年新出现的融资现金流来源突然收缩的问题。但是从投资现金流大额流出的滞后反馈来看,

不少公司在17-18年仍然固化在过去几年借钱扩张的思维定式中,醉心于外延式发展,后知后觉

,在做大做强的并购美梦中出现现金流紧张,进而发生了资金链断裂。

而现金流问题引发一家企业违约,违约企业的上下游收不到款,也可能产生现金流问题,从而引发

多米诺骨牌的连锁反应

,使得

违约数量从量的飞跃发生质的改变

。

46家债券违约主体中,有14家上市公司,具体情况如下

小组有几个有意思的发现:

金鸿控股

是做天然气和环保的,这几年钱没赚多少,收购却一直不手软。仅2017年就有

11家子公司

纳入合并报表

,被盲目的跑马圈地拖断了现金流,拖垮了公司。

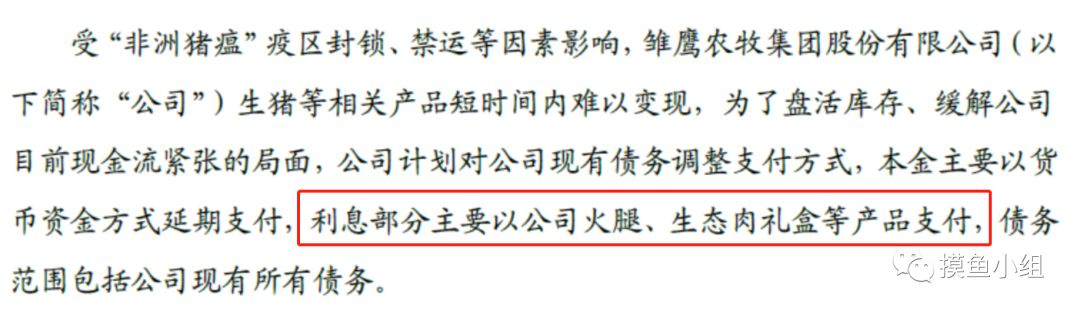

雏鹰农牧

就是赫赫有名的“肉偿”公司。股民对公司想出这招“

既能解决债务、又能促进库存消化

”

的创举

表示赞赏,公告一出,立马两个涨停。

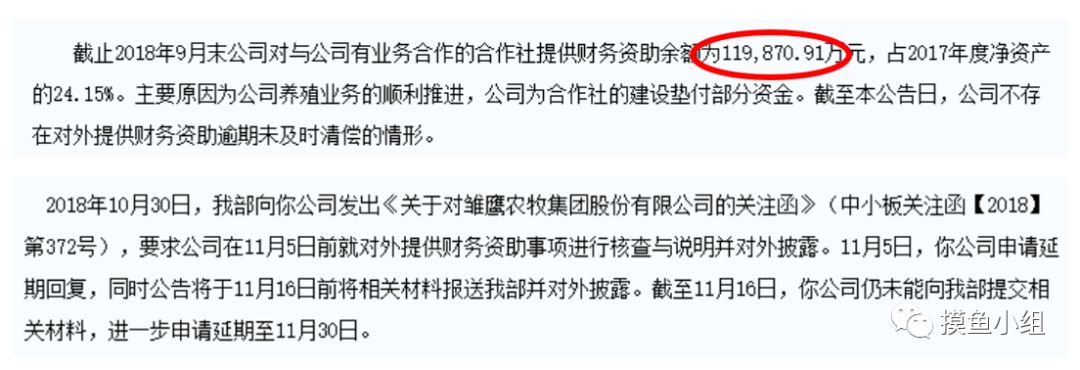

更有意思的是,雏鹰农牧自己还不起钱还装大款。就在违约不久前的10月26日,雏鹰农牧发布了对合作社提供12亿财务资助的公告。

自己现金流都断了债券违约了,那里还在给人家垫付资金

,这个合作社大有来头啊!

监管爸爸也帮我们向公司发出了质疑,但是公司就是不说,问询函始终未收到回复,这种为爱缄口的坚持我们也算是见识到了!