文 :价值发现者

转载请注明出处

分享理财经验

追求低风险下的高收益

一、

在马老师被约谈的消息传出后不久,另一个更重磅的消息传来了:

为规范小额贷款公司网络小额贷款业务,防范网络小贷业务风险,银保监会会同中国人民银行起草了《

网络小额贷款业务管理暂行办法(征求意见稿)》

,该意见稿核心内容就三点:

1、网络小额贷款应当主要在注册地所属省级行政区域内开展;未经批准不得跨省级行政区域开展业务;

2、个人单户网络小贷余额原则上不得超过30万元,不得超过其最近3年年均收入的三分之一;

3、在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。

这三招可以简单理解为:为码蚁定向降杠杆。有很强的为码蚁量身定制的味道。可以说,新政策对码蚁的影响是非常重大的,因为码蚁最赚钱的小贷业务已经迎来了显著的监管天花板。

甚至有人说:码蚁小贷要变成码蚁银行了。。。

那么,在如此重大的政策面变化下,码蚁发行价格68.8元、市盈率96.48倍还成立吗?是不是高估了?

以及舆论层面,传来很多不利的消息:

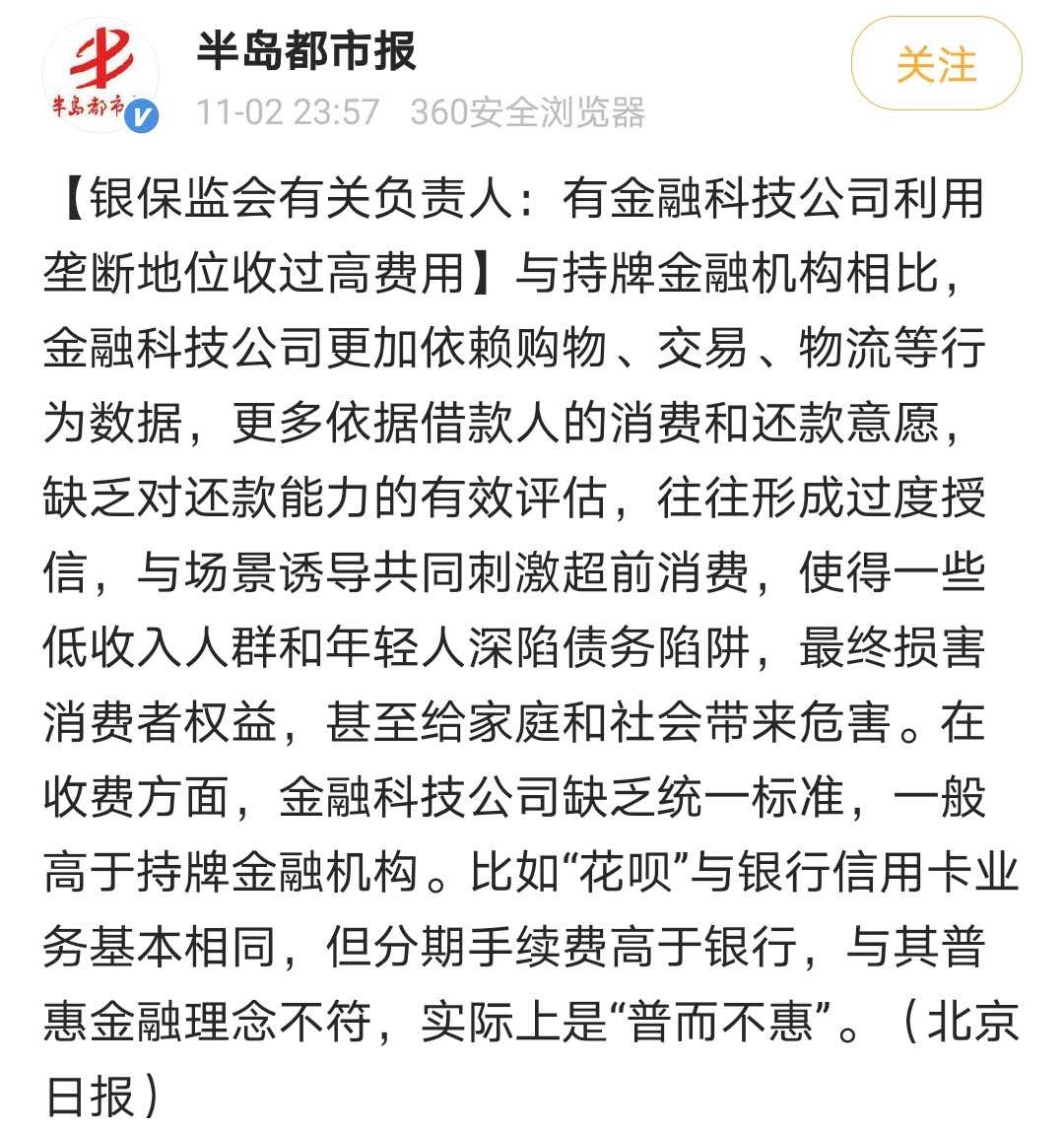

目前银行中估值最高的宁波银行、招商银行、平安银行,也就11-14倍。蚂蚁估值是他们的5倍,那也就55-70倍市盈率。所以如果比照银行的估值,蚂蚁的发行价估值依然偏高。

顿时,对于许多中签了蚂蚁集团的朋友来说,碗里的蝙蝠不香了。

不过,特别值得注意的是:为什么正好在蚂蚁即将上市的关键口,针对网路小贷的征求意见稿发布? 到底是因为马老师的抨击监管导致了对小贷的政策收紧,还是马老师已经大概知道了一点风声所以借论坛开炮?

我猜大概率是后者。因为首先监管不是为了针对谁,而是监管防范风险的客观需要。第二,从时间轴来看,马老师的发言到现在这么短的时间,如此严肃严谨的政策也不可能这么快制定出来。

所以,马老师可能是在已经知道了政策动向风声的情况下,想借机造势。没想到用力过猛,引起了巨大争议。

本来可能在IPO以后发的意见稿,提前发了。。。

我厂同学、新股中签同学都要哭晕在厕所。

按照严谨的角度来说,蚂蚁集团应该需要重新修正未来的盈利预测了,当然也可能这个事情就不做了。

不过考虑到蚂蚁火爆的人气和朦胧感,蚂蚁破发的概率还是相对较小。但是在经历了这样一个重大政策变化后,蚂蚁涨幅不及预期甚至破发,也不要特别感到奇怪。

资本市场的最大魅力,就在于它的不可预知性。

二、

日积月累发车公告:

买入:

兴全基金1000元;

国富基金1000元。

今天大盘火爆,但部分优质基金表现疲弱,买入两只逆势品种。

本次加仓金额共2000元,占本月总投资计划金额的20%;每月计划投入金额

1万元,本月已投入计划额度的20%。

有小伙伴问基金代码,实际上登录蛋卷APP一键同步操作就可以了,自己散买容易跟丢。

码字不易,点击右下角“在看”,让你的朋友见识一下你的品位。