钼金属经历了2014~2016年南美钼矿进口冲击,2015~2016年中小矿山加速推出反而使得大型低成本矿山定价权逐步加强。同时,钼下游需求主要是不锈钢合金、铁道钢轨、硬质合金等,需求不弱甚至重回增长。供需实现再平衡,价格有望稳步上行。

国君有色新材料 刘华峰 / 徐明德 / 汤龑

/ 邬华宇

-

钼价格持续上行,大厂惜售需求不俗,供需再平衡。

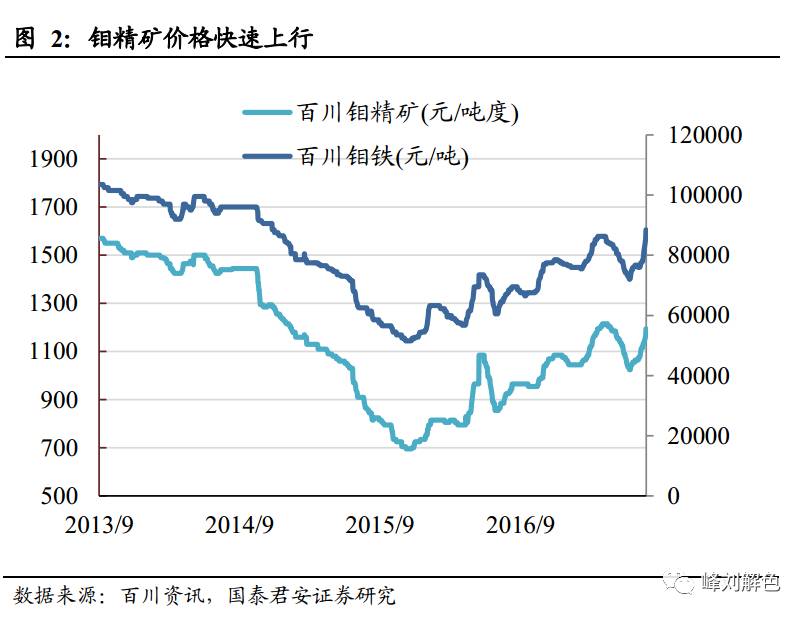

国内钼精矿、钼铁价格持续上行,百川报价较年初上行分别为11.2%/14.9%。参考IMOA统计数据,2016年全球钼产量23.03万吨,减少3%,消费量23.22万吨,增长1%,供需实现再平衡。

-

高成本矿山退出,进口增速减弱,大型矿山定价权加强。

2016年起,九家钼精矿生产企业倡议不参与低价倾销。近年实现扩产的钼精矿包括龙宇钼业、鹿鸣矿业、鑫源矿业三大龙头与部分铜钼伴生矿,而辽宁、内蒙、河南等小型矿山和高成本矿山加速退出,行业集中度显著提升。海外伴生钼供给增速虽然较快,但是已经显著放缓,海外钼供给增速拐点已现,智利进口钼矿冲击减弱,秘鲁进口增幅收窄。

-

需求改善:不锈钢、耐候钢提振铁合金需求。

钼金属下游41%为工程用钢、22%为不锈钢。伴随2016年上半年钢铁产量反弹,需求短期有望见底。此外,含钼镍合金、特种钢材和化学材料需求有望继续带动新兴应用增长,长期钼需求将保持稳定。从产销数据来看,2017年前4个月合金钢、铁道钢等主要钼金属下游需求同比增速超过20%,不锈钢需求保持平稳增长。从大型钢铁企业报价来看,8月钼铁采购报价普遍在9万元/吨以上。

-

低成本钼精矿生产企业受益。

增持评级:洛阳钼业,受益标的:金钼股份,新华龙。

-

风险提示:价格提升后小型矿山复产、进口增加。

1.1.行业减产兑现,钼重回平衡

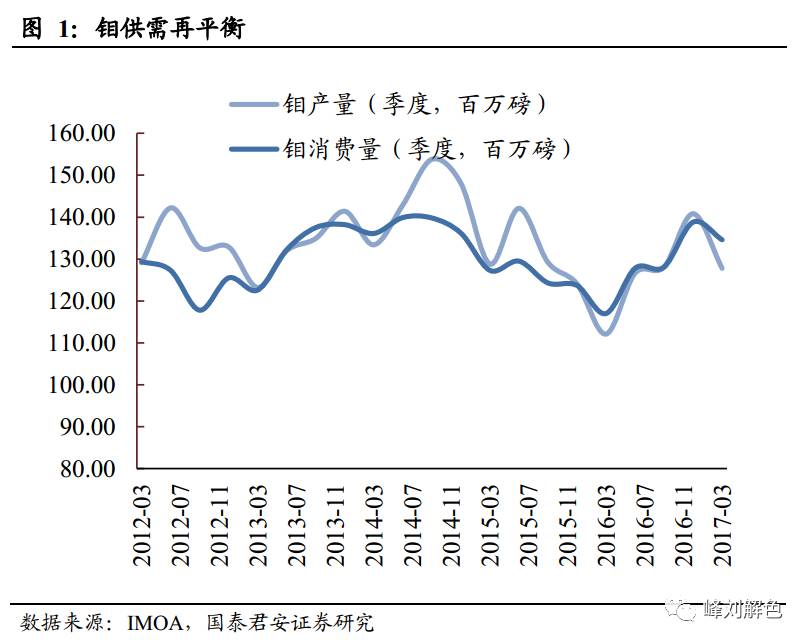

2013年起钼精矿供给持续过剩,2016年四季度开始扭转。

参考IMOA统计数据,2016年全球钼产量23.03万吨,减少3%,消费量23.22万吨,增长1%,供需实现再平衡。自2013年四季度以来,全球钼产量持续大于需求。

价格从成本线附近反弹,伴随供给弹性收缩。

先后受国内原生钼矿产能增长,低成本副产钼冲击和需求下行冲击。钼精矿价格自2013年起加速下行,价格较高点下行超过62%。当前钼价格已经较前期低点反弹72%,但仍然处中小钼矿山成本线附近

。

1.2.中小型矿山退出,龙头减产提升议价能力

龙头企业减产提升议价能力。

2016年起,九家钼精矿生产企业倡议不参与低价倾销。在2015年全国钼精矿产量减产9.18%的基础上,2016年继续减产10%。鼓励企业积极参与钼产品国家储备,探讨推进商业储备新模式,共同维护钼原料市场秩序,推动上下游钼产品价格合理回归。

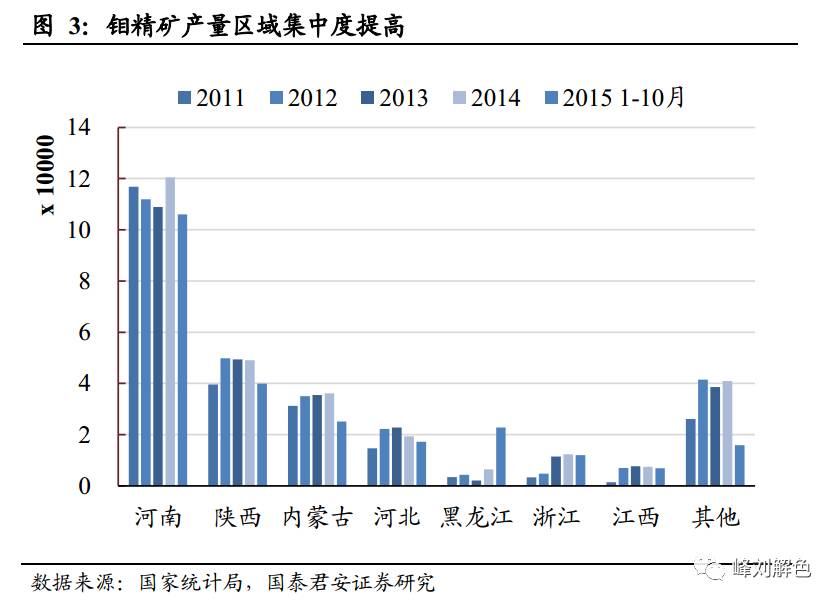

中小型矿山加速退出。

目前,国内原生钼矿生产的企业仍集中于北方地区。中小型矿山加速退出。根据亿览网统计,2015年末陕西、内蒙古、辽宁等地区中小型矿山处于停产和检修状态,20家规模生产企业每月生产钼精矿总计14880吨。

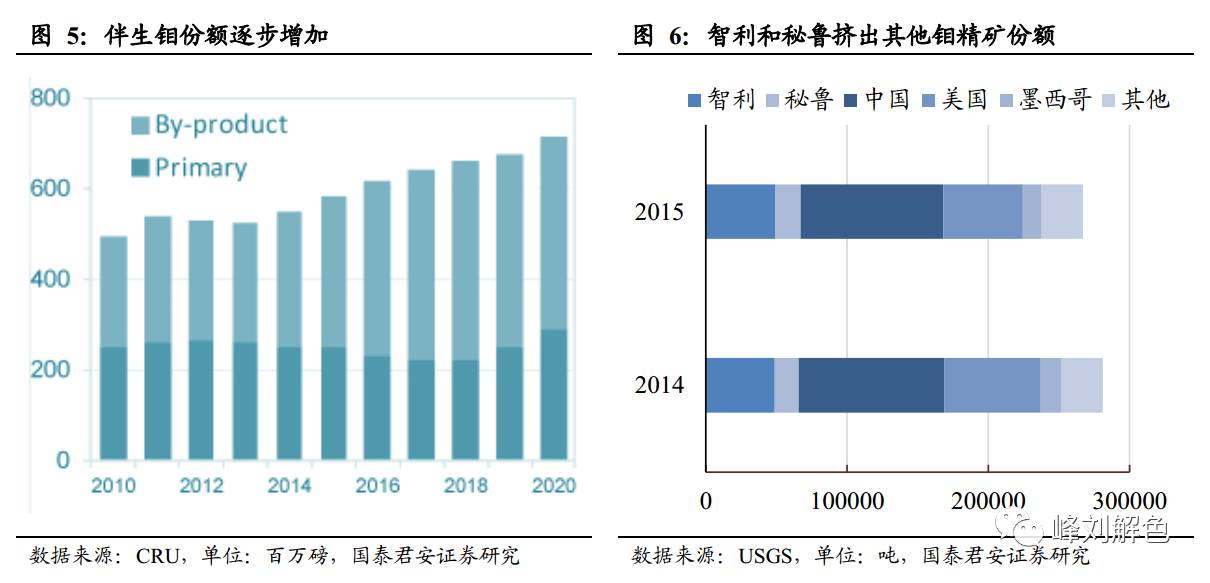

1.3.进口矿和副产钼增速下行

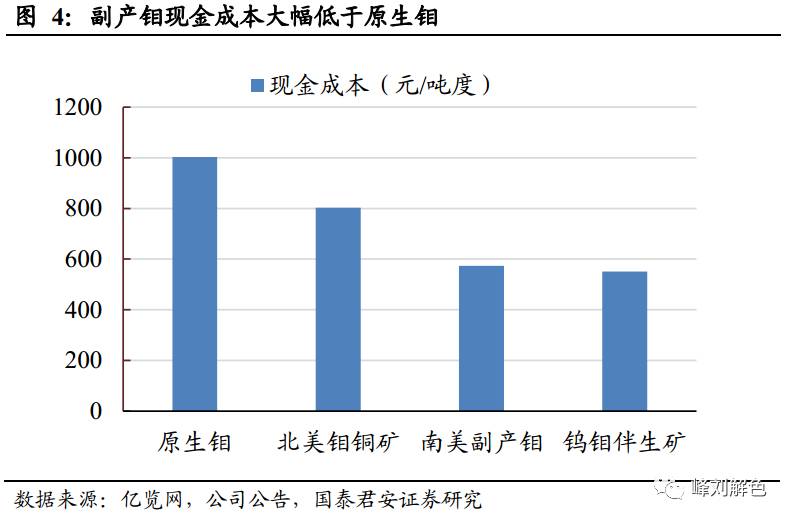

进口矿和伴生矿成本优势明显。

国外原生钼矿的现金成本在6-7美元/磅,例如,美国Freeport-McMoRan铜金公司Henderson钼矿现金成本为5.6美元/磅钼;加拿大Thompson Creek金属公司现金成本为5.8-6.3美元/磅钼。南美主要铜矿副产钼的现金成本仅在4美元/磅钼左右。国内原生钼矿的平均现金成本大约在10美元/磅左右。

副产钼精矿占供给比例超过原生矿,但是增速在2016年四季度出现大幅下滑。

2011~2015年期间,由于铜价格持续走低,部分铜钼矿山加速实施伴生钼金属分离,伴生钼产量大幅增长。根据CRU统计和预测,2016年钼产量中,副产钼占比已经超过61%,原生钼精矿占比约为39%。